聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 1978年10月,正式宣布改革开放2个月前,邓小平访问了日本。他此行的主要目的是请日本援助中国钢铁行业。当时中国钢铁厂里到处贴着宣传口号,工人整齐划一头戴工人帽,脚穿布鞋,唯独缺少先进的设备,厂房破破烂烂。在看到日本先进钢铁生产线时,邓小平忍不住了。 “你们就照着这个工厂的样子帮我们建设一个”,他在新日铁君津钢铁厂考察时对“日本老师”这么说。 邓小平将中国比作“学生”,将日本称为“老师” [1]。日本媒体评论:对注重面子的中国领导人来说,这很少见。随后,上海宝山钢铁厂建设启动。学生开始了漫长的求学路。 42年后,2020年7月,日本的汽车霸主丰田从宝武钢铁进口了硅钢板,这是丰田首次从中国进口这样的特种钢材。这种高功能钢材主要用于制作电动车的核心零部件,比如马达。此前丰田的这种钢材的供应都被日本制铁等大型钢铁企业垄断。 曾经的学徒开始给老师家供货了。 虽产能第一,但中国钢铁行业很长时间内都是缺乏技术,依赖进口的低端产能玩家。但现在变化正在悄悄发生,从做好进口替代,再到反向出口。中国钢铁正在从产量第一但严重偏科的选手,走上行业霸主的进击之路。 01.“傻大黑粗”的前半生 中国的钢铁行业的形象,一直都是“傻大黑粗”,产能过剩、缺乏特种钢材等问题困扰着整个钢铁行业。 钢铁作为建筑、机械、军工、船舶等多个行业的基础,在工业中可以说占据着“长子”的地位。 新千年后经济腾飞的20年,也是房地产、基础设施、工业扩产能高潮迭起的20年,对钢铁的需求也随着经济发展曲折上升。在2011年之前,全行业都处于野蛮生长的状态。

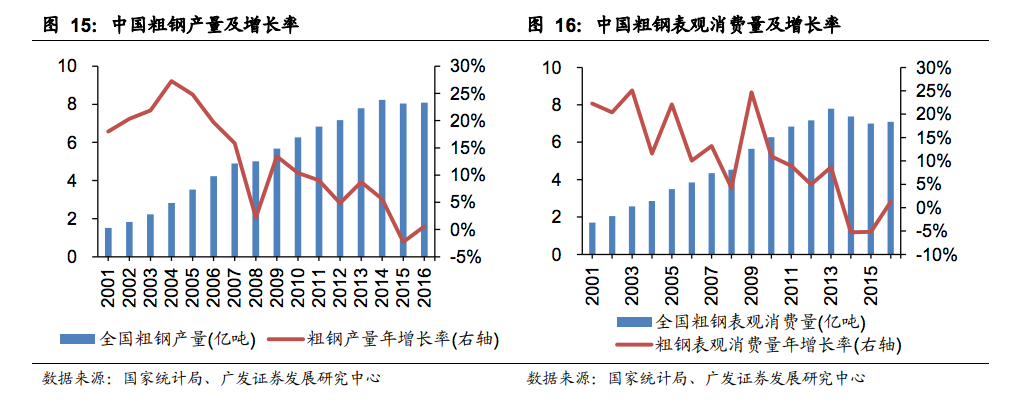

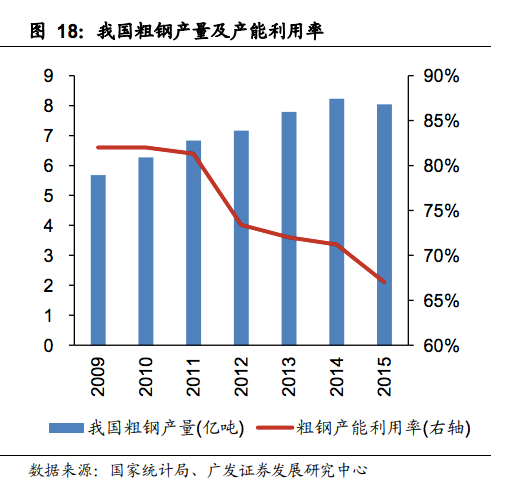

图:粗钢的生产和消费 2003-2006年期间,钢铁行业就出现了投资过热的现象。彼时,在房地产、汽车、机械等行业快速发展和基本建设需求旺盛拉动下,国内钢材价格出现了持续大幅度上涨。无论怎么扩建产能,需求都好像无边无际一样。[4] 市场上钢材供不应求,大量企业和资本蜂拥而至,随之而来的是低端产能的重复建设和一定程度的盲目投资。 这样的扩张,也曾引发国家的关注。根据中国经济网,在2003年的时候,国家担忧到2005年底全国钢铁产能至少达到3.3亿吨,会造成产能的过剩,并制定了一系列的降温措施。但真的到了2005年时钢材的消费量已经达到了3.76亿吨。 在钢铁行业发展的路途中,虽然一方面有国家遏制钢铁低端产能的举措,但另一方面是对钢材需求巨大的市场。 有关资料显示,当时投资的钢铁项目中仍有部分是100立方米的小高炉、落后的叠轧薄板生产线。原料、环保、运输、电力供应等问题接踵而来。 钢铁行业低端产能问题没有得到解决,就到了2008这一年。国际金融危机突然爆发,原本正要收缩的钢铁企业再一次乘上拉动内需的东风。4万亿投资计划和基础设施建设,让钢铁行业又迎来一轮增长。 基础设施建设意味着大兴土木,低端的螺纹钢、建筑钢反倒成了赚钱的抢手货,一些原本计划把低端产品、低附加值产品淘汰掉的企业,放慢了淘汰落后产能和技术改造的步伐,甚至还有企业反而扩建、扩大低端产能[4]。 经过了盲目的狂奔,钢铁逐渐成了一个大众眼中的“问题行业”。 2011年起,先是钢材消费增长幅度波动下降。到了2016年前后钢材的出口量也达到峰值、随后出现下滑。 但与此同时,钢铁产能却没有得到控制。根据中国经济网,到2015年,全国钢材表观消费量6.68亿吨,仍在6亿-7亿吨之间徘徊。但产能却没有同步控制,而是孤军深入攀升到12亿吨。 钢铁行业暴露了第一个“问题”:产能过剩。据广发证券全国粗钢产能利用率从2010年前的80%左右下滑至2015年的 67%。 按照国际通行标准,产能利用率超过90%为产能不足,79%-90%为正常水平,低于79%为产能过剩,低于75%为严重产能过剩。利用率不足70%的中国的钢铁行业可以说已经过剩的不能再过剩了[4]。

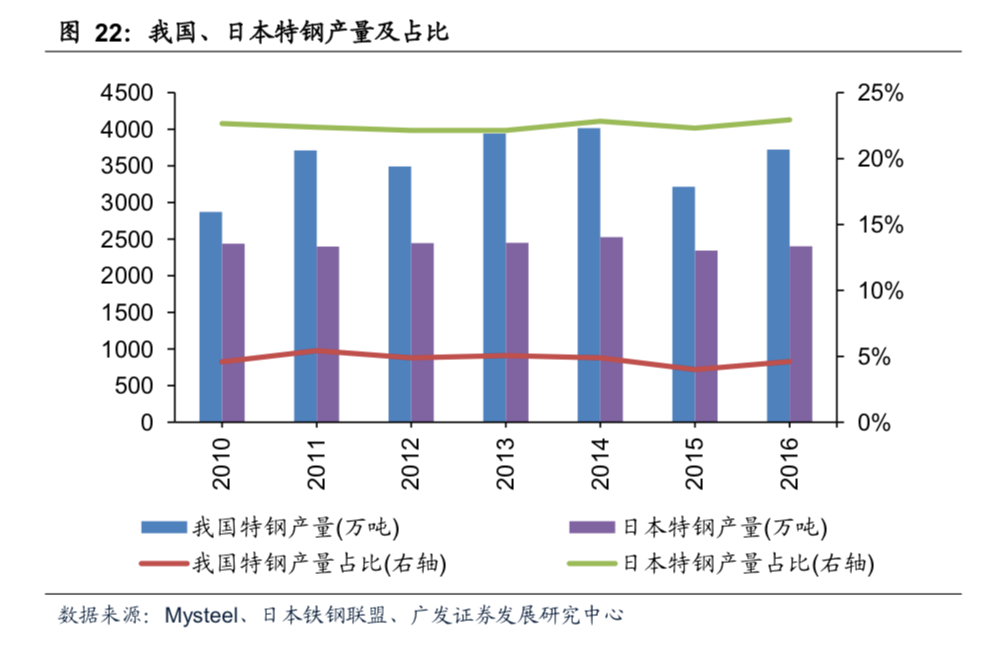

图:产能利用率逐年下跌,严重过剩 低端产能面临被淘汰的命运,且淘汰动力不再来自于政府,而主要来自于市场。 庞大的低端钢产能顿时成为了企业发展的累赘。如果说在快速增长时期,钢铁还比较赚钱的时候,为了保产,产能过剩点、效率低点都还能承受,那么在新常态的经济形势下,钢铁如果仍然保持这样的野蛮生长,企业将无法承受。 钢铁行业暴露了第二个“问题”:发展结构的不均衡。过剩产能主要集中在低端产品方面,而高端产品产能则存在短缺问题。以高端模具钢、核工钢、海工钢等为代表的高端钢材,我国十分依赖进口。 广发证券分析,2016年我国特殊钢产量仅占粗钢总产量的 4.61%,远低于于日本、法国、德国、瑞典等发达工业国家。此外,我国特钢产品结构以中低端为主,高端特钢产量仅占 3%,远远落后于日本 25%的高端合金钢占比。

图:我国特钢产量占比十分落后 如何实现从量到质的飞跃?中国钢企走到了命运的十字路口。 02. 自救:世界第一钢企的诞生 站在2016年的时间节点上看中国钢铁行业,可以说是内忧外患。全行业既缺乏规模效益,又缺乏技术优势。快速增长期已经过去,削减低端产能,发展高端产能,不仅是供给侧改革的一部分,也是迫于国际社会去产能的压力。[4] 产能过剩是全球钢铁行业都面临的问题。2016年钢铁产能过剩全球论坛成立,各国领导人为全球性的钢铁产能问题磋商应对举措,并于2017年达成协议。但到2019年,论坛的延期没能得到支持,论坛自动到期解散。 中国的钢铁行业必须变法自救。 长江证券王鹤涛分析指出,回望美日欧钢铁行业的演变历程,工业化进程接近完成的尾声阶段,伴随行业盈利水平下降、行业的自我改革、企业间的合并乃大势所趋[2]。 中国钢铁行业的“大钢企时代”到来。 效仿过往的国际成功案例包括日本的新日铁住金(现日本制铁)、美国的纽柯钢铁与美国钢铁、欧洲的安赛乐-米塔尔等,中国钢企的并购重组在全国轰轰烈烈的展开。 2016年,经国务院批准,宝钢、武钢实施联合重组,新成立中国宝武。又在2019年6月,中国宝武对马钢集团实施重组,安徽省国资委将马钢集团51%股权无偿划转至中国宝武。 这一并购成功,宝武成功跃升亿吨级别钢企,超过了由欧洲多国钢铁企业联合重组、长期位居世界第一的安赛乐米塔尔集团。2019年并购完成后,无论从产量规模、营收和利润来看,中国宝武都位居世界第一。

图:王位易主,过去的第一安赛乐米塔尔 与宝武钢铁类似的,并购重组在整个中国钢铁行业轰轰烈类的展开,给世界上的竞争对手都带来了强烈的压迫感。以宝武钢铁为例的这些骤然出现的庞然大物,让所有的竞争对手都警惕了起来。 日本制铁的社长桥本英二针对中国钢铁企业的并购重组,指出“如果通过重组扩大规模,中国企业拓展海外市场的竞争力将进一步提高”。从钢材价格来看,铁矿石等原料成本占到价格的7成。能大量采购原料、通过巨大钢铁厂进行大量生产的好处巨大。[6] 从统计数据上可以清晰地看出中国企业的增长。世界钢铁协会的数据显示,2000年粗钢产量位列前10 的企业中,新日本制铁(现为日本制铁)位居榜首,中国仅有1家企业上榜。与之相对,2018年以排在第2的宝武钢铁集团为首,有6家中国企业上榜。新日铁住金(现为日本制铁)则下滑至的第3位。中国企业的份额占到全球产量的5成以上。

图:世界各大钢企的产量排名 紧接着,以宝武钢铁、鞍钢为首的中国钢铁企业向高端钢材发起冲击。 高端钢材是一种笼统的称呼,一般是指用途特定、在硬度、韧性、可塑性、冷脆性等金属性质上表现出众的钢材。从所含元素划分可以分为合金钢、非合金钢、低合金钢等,若是从用途划分则能分出齿轮钢、模具钢、耐蚀合金、电工钢等。 鞍钢的高强度钢,就是我国特种钢铁发展的实例。高强度钢的重要性在于,有了这样的钢材,才能造航母。 普通民用船只,钢板强度约在250Mpa即可,普通军用船也只需要达到300Mpa左右,而航母的甲板钢的要求要高得多,因为要承受战斗机的起降,钢板强度需要达到450Mpa到800Mpa。我国首艘国产航空母舰山东舰中,包括甲板钢在内70%以上的钢材都由鞍钢提供。[10] 硅钢的发展更是我国钢铁摆脱进口依赖的重要证明。硅钢磁感性能好,因此也被称为电工钢。2008年之前,世界上只有少数国家的钢铁企业有能力制造取向硅钢。我国是世界上最大的取向硅钢进口国,尤其是用于高性能变压器的高等级取向硅钢,几乎全部依赖进口[3]。 但就在2008年下半年,国产硅钢产品在宝钢下线,并实现批量生产。此后8年,宝钢的高端取向硅钢新产品在“三峡”“西电东送”等国家重大工程得到了应用。根据中国网,我国高端取向硅钢进口量下降50%以上,均价降低约60%[3]。 宝钢和武钢在合并之前,都是取向硅钢的内行。在取向硅钢方面,武钢的市占率高达48%,宝钢达到32%,合并之后,宝武钢占据国内取向硅钢市场的70%以上。 这次丰田传出的采用来自中国的特种钢板,实际上就是这种电力行业的核心钢材,硅钢。 03. 进击: 从规模到技术的蜕变之路 根据日经新闻网的报道,这次丰田为混合动力车(HV)和纯电动汽车生产,从中国进口的硅钢板,此前一直由日本制铁等大型钢铁企业供给,采购中国企业的硅钢板实属首次。 根据日经中文网的报道,电磁钢板对于马达的高效驱动来说不可或缺,直接影响续航距离等节能性能。丰田高管评价认为,宝武钢铁的产品“质量不比日本生产的差”。且根据日本钢铁联盟的调查,新能源汽车行业的标杆企业美国特斯拉也开始采用宝武钢铁的产品。

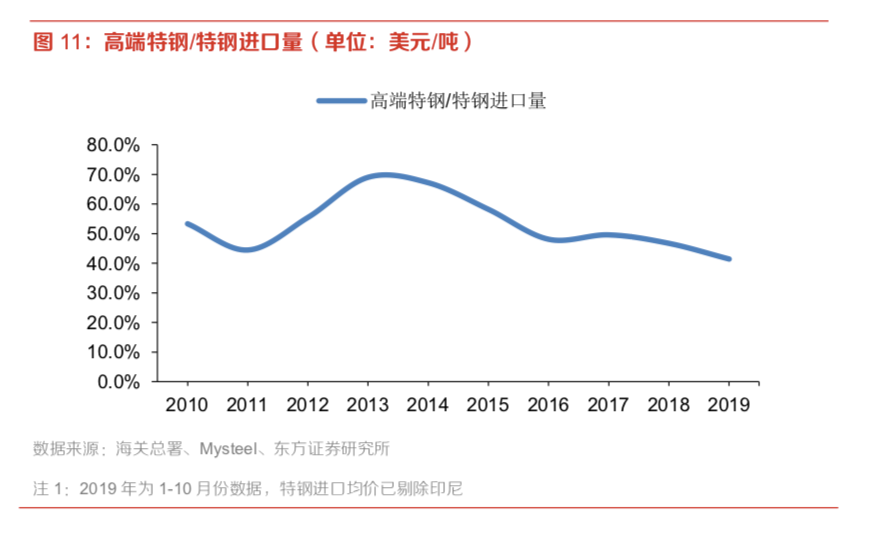

图:特斯拉上海工厂 这对于日本的钢铁企业来说,无异于一次重大危机的前兆。在中国企业大规模低成本的竞争下,日本钢铁企业必须及早行动,才能保住自己的市场份额。 作为应对,日本钢铁企业也着手进行硅钢的增产。根据日经报道,日本制铁在硅钢生产上先后投入700亿日元。JFE控股也在探讨增加更多的硅钢生产设备。但随着中国企业抢走市场,日经中文网认为,日本企业是否能维持继续投资的财力还不明朗。[6] 世界产能第一,拥有世界第一钢企的产钢大国,在拥有了规模效益之后,技术进化之旅也走上正轨。 以宝武钢铁、鞍钢为首的大型钢铁企业都制定了发展高端材料的公司战略。从国泰君安统计的数据来看,宝武的研发投入占营收的2%-2.5%左右,鞍钢也有将近2%。[8] 东方证券分析,我国高端特钢进口替代趋势较特钢进口替代趋势更为显著。在高端特钢需求增长的背景下,高端特钢进口量占比已从 2013 年的近 70%下滑至 2019 年 1-10 月约 40%,显示我国高端特钢进口替代趋势较特钢进口替代趋势十分显著。 分析师还认为,分国别看,我国高端特钢正在替代西欧、日韩和美国的中高端品种特钢,但同时,我国进口美国特钢单价却发生了大幅上涨,从 2010 年的 4083 美元/吨抬升至 2019 年前10个月中的9892 美元/吨,升幅高达 142%。我国对于“金字塔”顶端的最为高端的特钢品种的替代,仍然任重道远。[9]

图:特钢进口价格过高 在钢铁这个“古老”的行业里,整个市场结构还远没有成熟,宝武以及背后的中国钢铁还有一片广阔天地等他们去乘风破浪。 从规模到技术,从虚胖到健壮,这条进击之旅正当时。如何改变制造业“大而不强”,大在规模,弱在技术的状况,值得每个企业反复琢磨、深思,不断探索。 参考资料: [1]日经中文网,中日钢铁40年从师徒到对手 https://cn.nikkei.com/industry/manufacturing/33408-2018-12-25-05-00-00.html?start=1 [2]人民网,宝钢与武钢重组国企改革主题升温着眼去产能 https://finance.huanqiu.com/article/9CaKrnJWhJ0 [3]手机中国网:取向硅钢:千锤百炼锻造的铮铮铁骨 https://baijiahao.baidu.com/sid=1629569996137005652&wfr=spider&for=pc [4]中华工商时报:钢铁煤炭产业产能过剩症为何10年未愈? http://www.ce.cn/cysc/ny/gdxw/201604/15/t20160415_10495936.shtml [5]广发证券,特钢专题报告之一:从需求说起三驾马车驱动需求,转型升级加速发展,看好特钢行业投资机会,李莎 [6]日经中文网,丰田采用中国电磁钢板质量逼近日企 [7]中国新闻网:中国宝武产量跻身全球第一何以破解钢铁“白菜价”? https://cn.nikkei.com/china/ccompany/41276-2020-07-14-01-11-06.html [8]国泰君安,宝钢股份:研发驱动下的全球新材料高端制造企业 ,李鹏飞、魏雨迪 [9]东方证券,“问道高端特钢”系列报告之一:进口替代:钢铁行业高端特钢进口替代加速,战略看好特钢核心资产投资机会,孙天一 [10]国家材料环境腐蚀平台,科普!各国航母用钢基本情况及其特点http://www.ecorr.org/news/science/2017-04-12/165329.html 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]