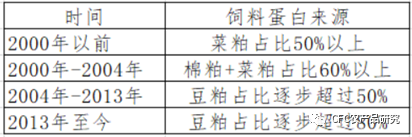

发布时间:2020-09-07 09:48:06 内容来源:CFC农产品研究

| 21世纪以来随着人们收入的提高,中国对动物蛋白的消费需求显著增长,肉类年需求量从增长到8500-900万吨,年复合增长率达到4.7%,但所有的动物蛋白都来源于植物蛋白的转化,国内原有的植物蛋白的供应增长远远比不上如此高的肉类需求增速,这就带来了一场国内植物蛋白结构的革命,这不仅成就了大豆压榨行业的黄金时代,也开启了一个群体的掘金之路——豆粕贸易企业。

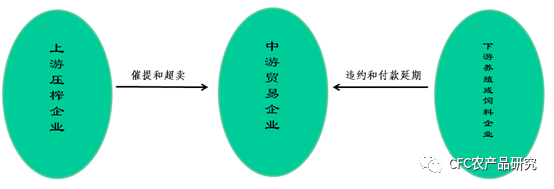

数据来源:CFC农产品研究 在2002-2010年间,油厂榨利一直处于景气周期,在压榨厂的黄金时代,ABCD等外资油厂的区域代理权毫无疑问是一个稀缺资源。豆粕需求的昂首阔步是贸易企业群体共同的底牌,中国豆粕需求同比增速在2002年曾高达34%。供养着豆粕贸易行业主要收入来源还有两个:a.21世纪初期中国养殖区域星罗密布的分散化特点。b.国内油厂压榨产能布局并不完备。 豆粕现货因此呈现出价格分化,跨地区的价差套利和物流服务成为当时相对稳定的收入来源。每次与豆粕贸易企业们的觥筹交错中从来都不缺乏激荡的传奇,2008,2013,2016都充满了高光时刻。但过去的羽扇纶巾并非恒定不变,充分竞争型行业从先天上注定了要面临价格竞争的困境。 现状一:被动改变定价模式,承担敞口风险 油脂油料基差定价模式是一项重大创新,这是大商所豆粕期货合约交易量位于全球商品金字塔尖的基础。2013年后压榨工厂靠赚取压榨利润的经营模式使其免受单边波动风险,但风险不能被消除只能被转移,风险转移带来的是贸易企业行业被动承接价格风险,这也预示着行业掘金时代的终结和考验的来临。2013年末豆粕开启了从4100到2200的3年熊途,毫无疑问这是一段行业的梦魇,先预售后点价的操作是豆粕熊市中的最适策略,但这种负债经营并不符合中国人的传统价值观。另一方面,大浪淘沙也成就了新生,大多数豆粕贸易企业的传奇故事都发生在2016年,豆粕在4个月时间内从每吨2200元上涨至每吨3500元以上,其间不乏10万吨多头敞口的勇士,实现了财富自由。 跟交易一样,创造收益的时间往往是极为短暂的,与之相对的是漫长的乏味、煎熬与等待。行情的乏味并不意味着竞争的休止,不变的是贸易企业仍处于整个产业链条的弱势地位。事实往往都比主观更冷血,锁定货权是购买基差面上的解释,实际是帮助油厂锁定榨利而主动揽下了风险。从我们的研究经验上看,一年里面豆粕供应大多数宽松的,紧张大多在3月和11月南北美大豆尚未能实现供应交接时候出现。 随着压榨工厂运营能力的提升,基差销售的模式还在不断升级,2020年8月华北某工厂将其2021年6-9月的豆粕基差基本售罄,提前12个月完成销售,用行话说这是一波很6的操作,它的实现依托于2019年下半年以来华北区域豆粕经销商充裕的经营利润及形成的未来收益幻觉(2020年4月初,华北市场一度出现高达500元的基差价格)。但客观来说,贸易企业也将面临1年的基差敞口。 这就是行业的第一大现状,贸易企业被迫加入油厂的基差经营体系,非主动地打开了大量的基差敞口,而现在对基差的套保工具是缺乏的。 现状二:从业人员知识储备和工具的作用能力相对有限 2013-2016年的长期熊市,2017年山东-220元的基差和2018年以来的中美扰动都让豆粕贸易行业感受到赢利困难。在豆粕产业链上,压榨厂以压榨利润为主要收入来源,饲料厂以加工利润为主要收入来源,养殖企业以养殖利润为主要收入,而贸易企业行业本身并不创造价值增量,赚钱就靠博弈。 在零和或者负和市场博弈,依托的是比较优势,这跟金融市场交易类似,大了说是赚预期差的钱,细了说赚的是信息的钱,逻辑的钱,周期的钱。赚钱与否取决于与对手的比较优势,但人才和信息都逐步集中于上游的油厂和下游的养殖企业,这让博弈的赢面不倾向于贸易企业。 此外,期货和期货也并没有被广泛用作风险管理工具,敞口管理多数仍以现货的增减完成,期货反而被作为增加敞口的工具。 现状三:产业链条的弱势地位 贸易行业弱势地位主要体现为 1.下游违约风险和账期拖延;2.上游强势施压。诚信经营是豆粕贸易企业行业体量如此之大的基石,但一旦豆粕出现了大幅波动,行业的违约风险也急剧攀升。另外向终端养殖企业的销售都面临延期收款的特征,这对普遍存在现金流紧张的豆粕贸易行业也带来了很大压力,向下游催款的工作难度也可想而知。 与应对下游日益增长的服务要求相比,上游油厂的强势施压更有挑战,比如催提和超卖。所谓催提是压榨厂豆粕库存显著增长甚至胀库后,为了其保证开机率向贸易企业提出尽快提货出库的要求,届时的市场需求大多低迷,出库困难。一旦出库速度不及压榨厂预期,延期提货加收5元每日每吨的处罚条款带来更大的压力和更低的市场价格,因为贸易企业事前缴纳了10%的保证金,因此只能按令执行,并且伴随价格下降,还要履行追加保证金的义务。

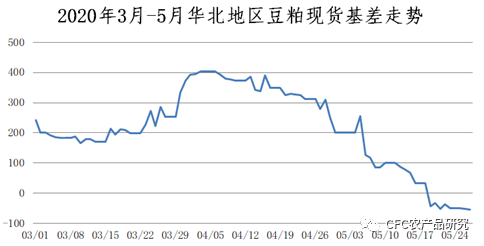

数据来源:CFC农产品研究 跟催提和追保相比,上游的超卖更让下游苦不堪言。所谓超卖是指油厂提前卖出超出其实际压榨生产能力的合同(多数是因为大豆原料到港延迟),导致不能如约交付。以2020年3-5月的豆粕现货行情为例,4月初华北现货基差最高触及近400元每吨以上,但因为在油厂的提货困难,导致高额的利润只能算是账上的浮盈,而真正到了5月份能提到货的时候,现货供应也已经回复宽松,价格出现大幅的回落,账上高额的浮盈变成了浮亏。

数据来源:CFC农产品研究 现状四:跻身中大型贸易企业的门槛并不高,竞争加剧 随着压榨行业的不断扩张,目前的全国大豆压榨产能已达到1.77亿吨/年,有效产能约1.15亿吨/年,这让取得油厂的代理权难度不断降低,在油厂开户主要考核月均贸易量、下游销售渠道情况(稳定的拿货能力)、资金实力和股东背景。 根据我们的调研,月贸易量1万吨已经能跻身中大型贸易企业行列,维护日常运营的资金占用主要来自于基差定金,未执行合同定金。目前行业基差定金为货值的3-5%,基差点价后或一口价定金要求为货值的10%。对于月贸易量1万吨的贸易企业,大致需要提前购买2-3万吨的基差合同,常备的未执行合同敞口数量【-1000吨,5000吨】(为了控制风险,大多数贸易企业把常备敞口的最大限额放在5000吨左右,激进时候1-10万吨不等),按照豆粕每吨3000元的货值计算,日常的资金占用不超过600万,算上期货套保200万和冗余200万,正常情况1000万的流动资金已经可以基本满足月1万吨的豆粕贸易运营。 因为进入门槛相对偏低,新的掘金者络绎不绝,近几年多数以投资公司,期货公司子公司为主,这类行业的新参与者并不具备向终端销售的渠道,多数类似于二道贩子,他们的交易对手以贸易企业为主,另外因为对行业风险的规避,多数投资公司并不接受延期付款,要求现款,因此其报价通常比过去纯产业贸易企业更低,显著的加剧了行业竞争。 行业的灰犀牛:养殖行业集中度大幅提升的倒逼 贸易企业本身是饲料原料行业的风险蓄水池和润滑剂,保证了上下游的紧密链接,但这个产业间的分工,在绝大多数情况下,压榨厂,贸易企业,终端饲料厂或养殖企业赢得程度,孰多孰少是非对称的。进入贸易行业时间先后,对后来者的要求也是不相同的。 最近几年制造业的公司都意识到增加营业收入对降低融资成本的意义,这也是贸易行业不断有大型集团公司涉足的原因,这类集团公司就包括养殖龙头企业。养殖行业集中度加速提高以后,其体量逐步与压榨龙头并肩,这如同拔去水位不同之连接器的塞子,养殖龙头和压榨龙头之间没有理由不加速合作,传统贸易企业的生存空间也没有理由不缩小。 处于产业链终端的饲料或养殖企业在油厂直接订货常能做到延期付款,在豆粕供应链金融的行业里多数借贷要求的利率为6-8%左右,一个月的账期对于豆粕而言,每吨能降低近15-20元的成本,这是大型养殖或饲料集团参与豆粕贸易的天然优势。 这是一个早就进入存量博弈的行业,跟期货市场一样,寿星的意义远高于明星。近年以来行业不断有过去如日中天的贸易企业大幅削减贸易量,这侧面说明了行业的盈利模式也在不断迭代更新,过去的经验并不能增厚未来胜率,改革和创新是成为未来龙头的条件。关于贸易公司的发展,我们有以下几个思考。 1、贸易企业行业的最大壁垒是渠道壁垒,这是信息优势的前提。 渠道控制力是赢得国内大宗商品市场的关键因素之一,只有通过建立完善的渠道网络来获得更多下游客户的机会,企业才有可能占据更多的市场份额。建设一个覆盖面广、市场渗透能力强的渠道需要的经营、大量的资金以及先进的管理能力,新进入者往往需要花费大量的成本以及一定时间的积累。当贸易量达到一定规模之后,将获得规模优势和信息优势。 有较高知名度的规模化贸易企业在物流网络建设等方面已经投入了大量的资本和人力,对于贸易服务和贸易企业品的质量和价值有着较强的品牌背书效应,新进入者在品牌塑造上面临较大的资源和时间成本。高额的贸易量不仅能帮助其在上游压榨厂拿到价格优势(类似基差折扣),还能在物流环节争取到更低的运费,甚至有贸易企业自建物流运输服务公司以减少成本,这也很大程度上助力了贸易企业参与跨区域现货价差套利,实际这样的套利窗口还时常打开,比如2020年3月份豆粕现货华北-江苏的价差机会和7月广东-广西的价差机会。除此以来,规模化豆粕贸易企业还能天然获取下游终端客户的库存信息,这对其单边头寸的投机决策也意义重大。 2、贸易企业经营:民主 or 独裁的论战? 身处在完全竞争,且被动风险偏好,自带杠杆属性(按现货贸易10%的保证金算,就是10倍杠杆)的行业里,决策者的压力是不言而喻的。在传统的理解里,专制和自由不共戴天,且民主和自由能获得普遍共鸣,但有悖于常识的是成功的贸易企业团队的决策权利通常高度集中。这就类似风浪中的帆船,方向舵只能在一个人手里,因为留给关乎生死的决策时间的就像电光火石。站在这个角度上讲,我们认为决策权力是需要高度集中的,也很理解多数贸易企业老板对收益分成是吝啬的,因为参谋方和决策方的压力极度不对等。不过也因为收入分配大多数留给老板,很多优秀的人才难以对团队里长期沉淀,并不有助于公司的长远发展。 3、选择最适的赛道 豆粕贸易的赛道选择主要关注两个问题:贸易区域和利润来源。贸易区域:通过这些年对行业的调研,我们发现在国内仍大量存在享有养殖行业区位优势但基础设施建设却很不发达地区,在这些区域豆粕供应多数需要为数不多的火车货运资源提供运力,并由贸易企业完成对车皮运力的统筹安排和提供短运服务,因为区域贸易竞争并不激烈,一旦出现全国现货普跌,该类区域存在现货销售价格下跌相对滞后于全国普跌的情况。此外,由内陆货轮提供运力的区域,可以根据航路水位高低,判断运费涨跌和到港预期,在部分时候获得溢价空间。与之相对的是华东和山东区域,豆粕贸易网络非常成熟并充分竞争,在这样的区域做贸易是HARD模式。区域间价差存在价值中枢,能给予现货企业做跨区域贸易的机会,跨区域交易机会主要存在于东北-华北,华北-华南市场,而西南-华东的价差变化最低。

数据来源:CFC农产品研究 利润来源:过去10年,赌单边的经营团队多数发展受到制约,行业头部贸易企业达成的共识是向上游学习,用基差投机代替单边投机,10万吨的基差敞口的风险和10万吨的单边头寸敞口的风险差异巨大,但贸易量却相差无几,研究的维度也主要集中在产业月度供需差异,更符合贸易行业认知变现的路径,因此贸易企业向下游销售基差在近两年大量新增。 面向未来的思考: 行业里有句老话没有中间商赚差价只是理想的乌托邦,媒介的缺位将带来更高的交易成本。另一方面,大宗产业贸易的标准化正不断提高,且大宗商品的消费企业和生产企业都以越来越快的速度提升产业集中度。在生猪养殖行业已经有超过4家企业喊出了年出栏5000万头的十年目标,这意味着未来中国生猪养殖行业的CR10(行业前十的市场占有率)将大概率超过50%,而压榨行业的CR5已经达到50%左右,上下游相互交融后,豆粕贸易行业面对的不仅仅是存量博弈,而是关于to be or not to be 的挑战。 挑刺总是比理解包容容易的多,我们观察到的数据和现象是我们必须接受的,但在微观里的耕耘才能有所作为。让笔者钦佩的是,在这样的环境中博弈,多数豆粕贸易行业的从业者仍保持着达观、自信和幽默的谈吐。对上游寡头多种形式的“逢迎”,忍受催提和超卖的煎熬,对失信违约的无奈并保持对下游的呵护,这些种种展示出了这个行业从业人员的平均情商对大多数行业是碾压的。 如同上文所述,塑造规模效应壁垒并获得优势信息是大多数行业从业者共同的方向,但有意思的是市场足够包容,给任何一类盈利模式都留有空间。对于从业于投研的笔者而言,贸易型行业最核心的机遇仍在产业周期当中,用足够的耐心,等待一段豆粕1000点行情的灿烂,并在此过程中用期货,期权等金融工具变现认知,增厚收益。 身处信息过剩的时代,数据在不断轰炸本已高度疲惫的身心,噪音是需要被过滤的。豆粕也并非一个类似鸡蛋短周期的商品,因此笔者认为我们的报告和研判也应该是低频的,流水不争先,而争滔滔不绝。 |