本周全国钢材现货价格先涨后跌,整体上涨为主,涨幅10-120元/吨,市场预期向好,钢材整体需求有恢复迹象。周一受全球央行年会货币政策宽松预期提振,资本市场强势上涨,加之唐山限产再启动,期货强势拉涨,现货普涨,成交回升,市场预期向好;周中,随着外部环境的急速转变、风险上升,外部压力向内传导对国内金融市场形成冲击。黑色系期货盘面整体出现大幅回落,另钢价经过前两日的上涨,终端采购稍有放缓,高价成交一般,低位成交尚可,下游需求并未充分释放。但本周厂库出现明显下降,社库继续增加,厂库向社库转移,钢厂端也因为检修、限产频繁产量出现下降,市场情绪谨慎偏乐观;周五,受美股集体暴跌,欧股全线收低,国内黑色系夜盘全线下跌,现货小幅下跌, 整体成交稍有放缓。整体来看,9月市场预期依然向好,商家挺价意愿依旧强烈。短期来看,需求并未充分释放限制了钢价的持续上涨,且目前期货受国际环境影响超预期大跌,带动现货成交谨慎,钢价连续上涨之后面临一定的调整压力。从各项数据来看,本周建材社库继续上升,钢厂转降微增,产量见顶回落,表观需求回升,钢市基本面良好。本周炉料市场钢坯大幅上涨,焦炭二轮提涨范围扩大,进口矿小幅上涨,废钢持稳偏强运行,成本小幅上升,价格上涨,利润较上周扩大。综合来看,钢市步入传统性“金九”旺季,市场预期向好,本周终端需求部分释放。下周如果钢市下游需求不出现超预期爆发,钢市整体上行空间已相对较为有限。再加上随着外部环境转变而逐渐上升的宏观压力压制,预计下周钢市大概率震荡盘整运行。

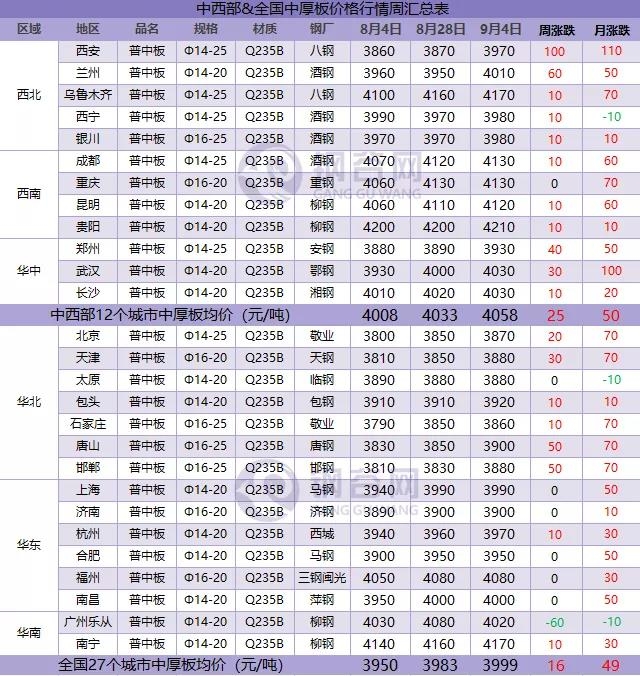

据钢谷网数据中心监测,本周全国主要城市钢材市场价格上涨为主,价格调整空间10-120元/吨。截止9月4日,全国27个城市螺纹钢均价3790元/吨,较上周涨37元/吨;全国27个城市高线均价3917元/吨,较上期涨44元/吨;全国27个城市盘螺均价3975元/吨,较上期涨44元/吨;全国27个城市热轧板卷均价4027元/吨,较上周涨40元/吨;全国27个城市中厚板均价3999元/吨,较上期涨16元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

1)钢厂产量

产量回落,供需稍有改善。本周建材产量下降,总量减少3.12万吨。其中西北、华中、华东区域产量增加,其他城市产量下降。其中河南、内蒙古、重庆等省代表样本或因技改、棒线检修、品种转产等原因而有减产、检修,产量出现下降。其余钢厂生产情况基本正常,供应端小幅变化,近期钢厂利润较前期好转,产量维持相对高位。本周成交整体较上周出现增加。整体来看,建筑钢材产量稳中有降,如后期需求逐步启动,则产量有望维持高位。

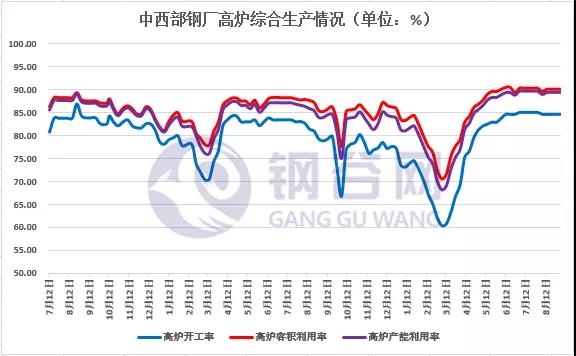

2)钢厂高炉开工率

本期中西部地区钢厂高炉产能利用率维持平稳,现阶段钢厂生产积极性较高,高炉开工率维持高位,部分钢厂高炉短时间焖炉检修,对于产量影响有限。

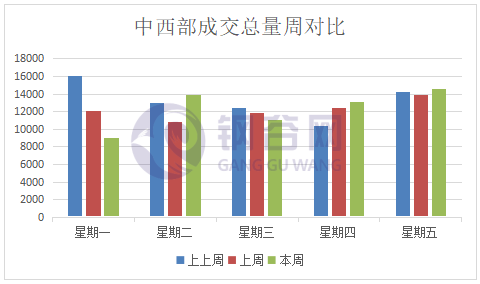

本周中西部31家流通商日均成交量较上周增加115.36吨,增幅0.94%。西北需求好于西南。

1)社会库存

社库由“加速垒库”转为“减速垒库”。全国建材社会库存“垒库”延续,总量增加4.29万吨,增幅收窄。除西北、华中、华东建材库存减少外,其他城市库存增加。其中西北库存转增为降,西南增幅收窄,华中降幅收窄,华北增幅扩大,华南、东北转降为增。从区域变化情况来看,本周西部、东部区域库存压力减缓,需求稍有增加,,出库量回升,社库去化;而华北、华南、东北需求启动缓慢,加之钢厂资源转移市场增加,库存出现累积。

2)钢厂库存

厂库垒库“猛刹车”,由增转降,厂库垒库“猛刹车”,由增转降,总量减少23.16万吨。除了华南建材库存微增,其他区域库存下降为主,其中西南、华东、华北库存下降最明显。近日国内大部分地区天气转好,终端需求逐渐恢复,市场及终端普遍对金九行情存一定预期,钢厂订单量增加,华东、华北等地终端采购积极性增加,厂库明显下降。分城市来看,新疆疫情刚刚解除,钢厂出货依旧偏弱,厂库累积;云南地区钢厂部分资源向地州市场转移,同时终端需求略有改善,钢厂订单量有所增加,库存下降;山西地区钢厂周初连连涨价,部分贸易商上周末锁货,厂库向市场有所转移;重庆地区钢厂技改,产量缩减,加之需求较好,库存消化较快。

1)钢厂调价

2)原材料

本周炉料市场钢坯大幅上涨;焦炭持稳偏强运行;进口矿小幅上涨,废钢持稳偏强运行。

3)成本及盈利

本周螺纹钢成本小幅上升,价格先扬后抑,利润较上周扩大。

纵观国际宏观市场,海外宏观市场正逐步转暖,低利率环境背景下护航经济复苏。转至国内宏观市场,中国经济持续恢复,领先全球。生产持续恢复,内外需显著改善。基建和地产投资拉动,价格指数创新高。货币宽松仍未结束,但从总量超宽松转入结构性宽松和结构性收紧,跨周期调节兼顾稳增长与防风险。“双循环”的关键是发力“新基建”。基本面,进入9月进入旺季需求兑现期,下游需求恢复速率成为市场关注焦点。本周全国钢材现货价格先涨后跌,整体上涨为主,市场预期向好,钢材整体需求有恢复迹象。本周炉料市场钢坯大幅上涨,焦炭二轮提涨范围扩大,进口矿小幅上涨,废钢持稳偏强运行,成本小幅上升,价格上涨,利润较上周扩大。综合来看,钢市步入传统性“金九”旺季,市场预期向好,本周终端需求部分释放。下周如果钢市下游需求不出现超预期爆发,钢市整体上行空间已相对较为有限。再加上随着外部环境转变而逐渐上升的宏观压力压制,预计下周钢市大概率震荡盘整运行。