聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

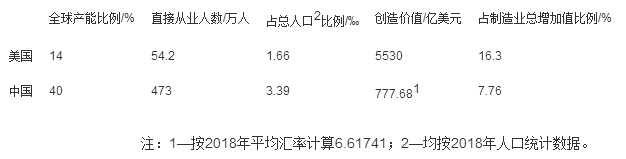

| 伴随中美贸易摩擦的不断升级,两国之间由进出口逆差引发的贸易战实质已延伸到行业结构、国民经济整体乃至经济体制的方方面面。化学工业作为人类认知及改造自然的现实能力,在现代国家工业体系中扮演着最为重要的角色。作为人类有史以来最大的两个工业制造国家,中美两国也是世界化工行业的巨擘,两国的化工产业发展各有自身特色,存在结构性差异。贸易争端可以让我们认清自身局限性,在反省中提升完善产业。需要正视的是,目前我国化工行业的发展水平与美国相比还存在很大差距,贸易战中美国设立的有关化工产品关税限制,无疑从正面揭示了这一事实。 为实现新旧动能转换,产业布局再工业化,一方面需要在理解资源禀赋优劣的基础上,及时谋划,反思化工产业结构构建的不足,增强技术研发,推进化工产业绿色转型升级;另一方面需要以科学的眼光正视化工行业的发展,改变认识,摒除“化工原罪论”,弥补产业短板,重视科技创新,从化工大国迈向化工强国。将化工产业这一强国之基夯实下沉到“中国制造2025”中。 1、宏观数据比较 1.1产业整体数据 化工是国民经济的基础性产业,其影响渗透到国民经济的各个方面。2015年我国化工行业产能占据全球总产能的36%,位居全球第一。另据相应报道,2018年中国化工产业生产总额占到全球总额的40%,到2030年将达到49%,占据世界半壁江山。根据全国第四次经济普查数据,我国化工直接从业人数为473万人,主营收入75063.1亿元,占全国工业企业全年营业收入的6.33%。2018年规模以上化工行业利润总额5146.2亿元,占全部规模以上工业企业利润的7.76%,在全部工业行业中位居第二,仅次于汽车制造业。 美国作为世界第二大化工产业国家,产能是全球总产能的14%。化工行业在美国制造业体系中一直占据显著地位,可以说美国的工业化是乘着化工产业革命的东风发展起来的,无论是电解食盐水制氯碱、大型合成氨装置、尼龙合成、乙烯装置,都曾是美国制造业的骄傲。其化学工业的发展历史悠久、地位重要、拥有大量顶级跨国公司,国际化程度较高。从1899年到1939年,美国化工产业产值增长了6倍,是发展最快的行业。时至今日,化工行业仍然是其制造业的领头羊。根据美国经济分析局BEA数据,2018年,美国化工产业增加值为3781亿美元,占制造业总增加值的16.3%,超过了计算机、汽车制造等行业,居各行业之首。 2018年美国化工行业直接从业人数为54.2万人,供应链以及间接就业总人数达到440万人。作为第二产业的化工产业每增加1个就业岗位,国民经济将增加7.2个工作岗位。化工产业相关就业人数在整体工业中占比28.3%,直接创造GDP为5530亿美元,关联产业(包含相关初级产品、消费品及其他最终产品、建筑业、批发零售、服务业)创造价值5.015万亿美元,占美国GDP总量25.9%。超过96%的制造业产品与化工行业相关。中美化工行业从业人数、产值对比情况见表1。 表1 中美化工行业从业人数、产值对比

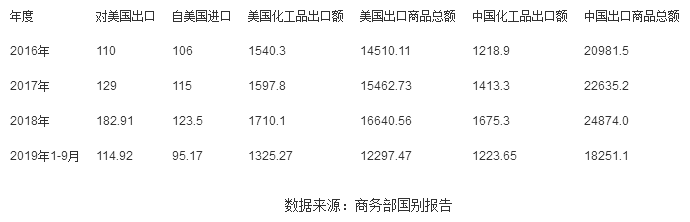

从数据对比来看,尽管我国化工产业的产能已位居全球第一,但发展水平和质量与美国还存在差距。美国以中国同行业11.46%的从业人数,实现了14%的全球行业产能,创造的产业价值是中国的7.11倍,同时化工产业增加值占其国内制造业总增加值的比例也超过中国1倍。 1.2、进出口数据 在国际贸易中,化工产品是一类重要的商品。化工产品在美国出口商品中位列第一,高于航空航天产品(含零配件)以及机动车辆,也是美国贸易中不多的顺差产品,年顺差保持在300亿美元以上。而对于中国而言,化工产品则是少有的逆差产品。十年以来逆差最高达到277亿美元。在中美双边贸易中,美国对中国出口的化工产品在全部商品大类中排名第四,仅次于植物产品。从进出口来看,中美两国之间的化工产品贸易额逐年递增,而且从2016年开始,相应顺差逐年增长。2016年中美化工品双边贸易额216亿美元,2017年上升为244亿美元,2018年超过300亿美元。2017年中国成为美国化工品进口来源国第二位,出口目的国第三位,总额第三位,且与总额第二位的墨西哥,差距逐年接近。2016年差距为21亿美元,2017年缩减为16亿美元。2016—2019年美国化工品出口额均超过其出口商品总额的10%。值得关注的是,美国40%的出口化工品以及接近一半的进口化工品贸易,都在跨国公司的子公司之间完成。中美化工品进出口贸易统计见表2。 表2 中美化工品进出口贸易统计(亿美元)

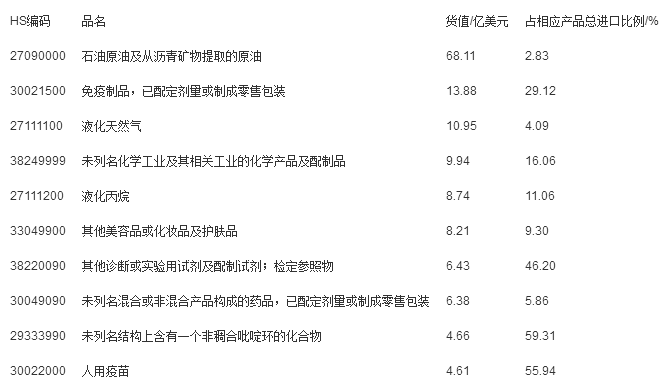

美国2018年从中国进口的化学品大幅增长,但受贸易摩擦影响,报复性关税严重打击了美国对中国的化学品出口,导致2018年出口增长率远小于进口增长率。美国对中国的化学品贸易逆差也急剧增加,2016年进出口持平,到2018年逆差扩大到近60亿美元,而2019年仍将维持数十亿美元。这说明在化工产品领域,贸易战的更大受害方是美国。 虽然我国化工产品出口总额以及在全部出口商品中所占的比例低于美国,但可喜的是,这一差距在逐渐缩小。出口化工品占全部出口商品的比例已从2016年的5.8%,增长至2018年的6.7%。这也从一个方面说明了我国化工行业的不断进步。 1.3、研发数据 根据第四次经济普查数据,我国规模以上化工企业2018年研发投入总额为899.9亿元,研发经费与营业收入之比为1.28%,而美国基础及特殊化学品企业的研发投入一般是其销售额的2%~3%。对于制药企业,美国企业的这一比例往往达到10%~25%,而我国规模以上制药企业的研发投入比例只有2.43%。2014—2017年美国化工行业年度研发投入接近120亿美元,算上相关企业海外投资,这一数字更为巨大。而同期国内化工企业的研发投入却相对较少,以2018年为例,国内仅有万华化学、金发科技以及荣盛石化3家化工企业进入全球创新企业1000强,研发投入分列第627、804以及895位。其中排名最高的万华化学,2018年研发投入约为1.9亿美元,2017年同期为1.1亿美元。而相应全球有56家化工企业进入榜单,行业排名前列的BASF以及DOW、DUPONT年度研发投入均超过20亿美元。全球化工企业研发投入百强的榜单中,美国27家,而中国包括台湾地区仅有7家,且未能在前50名占据一席之地。 2、细分数据比较 2.1进口产品种类 自2015年美国放开原油出口限制以来,原油、LNG以及液化丙烷等能源类初级化工产品成为对华出口的生力军,金额相对较高,但在我国市场占有率不高,对美依赖度较小。但同时不容忽视的是,在自美国进口的前十位化工品中,生化免疫制品、疫苗、吡啶类化合物以及试剂等不仅金额巨大,而且对美依赖度较大,在相应产品的总进口中占据相当高的比例。自美国进口金额最大的10类化工产品见表3。自美国进口份额最高的10类化工产品(金额超百万美元)见表4。 表3 自美国进口金额最大的10类化工产品

表4 自美国进口份额最高的10类化工产品(金额超百万美元)

表4中所列的氟化稀土、乙苯、三氯蔗糖、稀土金属矿等产品在国内均有相当规模的生产能力,从美国进口是供需关系以及市场资源配置的结果。但航空器轮胎以及摄影感光纸目前国内的生产水平和规模尚不达标,大型民航客机航空轮胎全部依赖进口,而感光纸行业目前也只有乐凯胶片这一民族品牌尚能在市场有一席之地,2018年国务院关税税则委员会根据商务部的建议做出决定,自2018年3月23日起,对原产于欧盟、美国和日本的进口相纸继续征收反倾销税,实施期限为5年。 除此之外,其他水凝水泥(HS编码25239000)497.94万美元(92.33%);自身或与金属粘合剂混合未烧结金属碳化物1113.91万美元(88.23%);初级形状的聚乳酸3254.77万美元(87.94%)等原产于美国的化工产品在我国的总进口金额所占比例也较高。 2.2出口产品种类 2018年,我国向美国出口金额最大的10类化工品见表5。 表5 2018年向美国出口金额最大的10类化工品

从前十位的产品结构可以看出,我国出口美国的主要化工产品还停留在塑料制品等低附加值产品上,出口产品低端化。据统计,相关产品出口前100位中,有38种是塑料以及橡胶制品。 塑料制品、轮胎等产品也正是美国对我国进行“双反”调查的重灾区。轮胎特保案以及塑料的反倾销案件历历在目。而作为我国磷化工产业延伸链条的有机磷衍生物——含磷水处理剂、阻垢缓蚀剂、螯合剂等,近几年来出口形势良好。以山东泰和水处理科技股份有限公司、河南清水源科技股份有限公司为代表的相关企业生产技术不断取得进步,产能相应扩大。为削弱我国企业在美国市场的竞争力,2017年美国商务部对隶属其中的羟基乙叉二磷酸(HEDP)产品做出了反倾销和反补贴调查终裁,裁定中国强制应诉企业反补贴税率分别为0%与2.4%,反倾销税率分别为167.58%与184.01%。 无独有偶,以1,1,1,2-四氟乙烷(R134a)为代表的国产制冷剂也在2017年遭遇了美国商务部反倾销肯定性终裁,产品对美出口被征收高额的税率,强制应诉企业税率148.79%,全国税率167.02%。 美国还对我国出口优势化工品高高抡起了“双反大棒”,包括三氯异氰尿酸、柠檬酸及其盐、次氯酸钙、二氧化锰、活性炭、荧光增白剂、金属硅、硫酸铵、谷氨酸钠、黄原胶、聚四氟乙烯、六偏磷酸钠、葡萄糖酸钠、葡萄糖酸及衍生产品等产品。 而出口化工产品也同样是美国337知识产权调查的重点关注领域,频繁的337调查给中国相关企业造成了重大损失,成为继双反调查后制约中国产品出口的另一主要因素。塑胶地板、牛磺酸、糖化甜菊糖苷、高效甜味剂、甲磺草胺、三氯蔗糖、橡胶树脂、橡胶防老剂、赖氨酸等产品都曾遭遇美国ITC知识产权调查。 3、贸易战背景下的再工业化 在中美贸易持续摩擦、尚不见尽头的今天,不论是修昔底德陷阱、流动性陷阱、中等收入陷阱,抑或是塔西佗陷阱,种种说法甚嚣尘上。中国要跨过这些陷阱,实际上仍需要练好内功,向对手学习,向同路领先者学习。增强“体内循环速度”的服务业以及物流业诚然要积极发展,但作为造血骨干的制造业更是要视作重中之重。往往在谈到产业升级时,提高中国第三产业(服务业)的比例被当作产业升级的方向,认为中国可以制定相关政策鼓励服务业的发展,甚至抑制工业,特别是重化工业的发展。 我们应该清醒地认识到:虽然发达国家第三产业增加值比重高于第二产业,但发达国家的普遍现象是第二产业的劳动生产率高于第三产业。今天的中国将包括化工产业在内的各种制造业下沉夯实,腾笼换鸟固然重要,但也要厘清并安排好“鸟”的种类,没有哪个产业能离开化工行业单独发展,再工业化同样要重视化工行业的发展。例如,韩国电子制造业高度依赖日本化工产业所生产的高纯度氟化氢以及氟化聚酰亚胺,2019年韩日政经关系恶化,随后日本切断货源导致韩国硅晶圆生产停摆。就是前车之鉴,过分依赖某一单一行业,抛弃所谓“原罪论”的化工产业,会造成产业结构以及国民经济环境失调。第二产业劳动生产率长期低于第三产业,往往是一国衰落的先兆。 3.1中国重视行业安全环保,推进产业升级 天津瑞海8.12、江苏响水3.21等一系列化学品恶性安全事故的发生,折射出国内部分化工企业基础建设薄弱、管理不规范、制度不健全、安全环保监督不到位等种种问题。如今的产能缩减、环保督查以及安全生产大排查正倒逼中国化工企业踏上产业升级之路。过去20年中国化工行业的主旋律是上产能、扩规模,未来最大的方向是投研发、补短板。化工产业的安全环保已经成为高于一切的主题,在行业环保的前提下做好化工行业的健康升级,既不能头脑发热,忽视安全环保代价,冒失突进,也不能因为化工行业固有的风险而打怵胆寒,裹足不前。 3.2美国加大行业投入,从去工业化转型再工业化 “去工业化”曾是美国经济转型升级的象征。上世纪90年代以来,世界经济与贸易结构重新配置,中国依靠劳动力优势逐渐承接了以美国为首的发达国家的制造业转移,也依靠出口导向型的发展战略成为美国主导的世界经济体系的关键一环。伴随美国去工业化而来的是其金融服务行业的大膨胀,华尔街成为美国经济的重心所在。由于制造业逐渐空心化,匹兹堡、克利夫兰、芝加哥、辛辛那提等“锈带”旧工业城市成为美国的伤疤。但随着时间推进,制造业依然是21世纪国家竞争的重中之重,制造业的复兴代表着新的经济风向。 “再工业化”是奥巴马政府上台以来经济重建的重要口号,是金融危机后美国政府经济政策发生根本性转变的标志。而特朗普上台以来为兑现其竞选时对蓝领工人的承诺——“将美国的制造业工作机会夺回来”,并没有改变奥巴马的再工业化战略取向,只是在策略上进行了相应调整。特朗普政府想让制造业以及相应供应链回归美国,可谓人人皆知,化工产业也不例外。相应的利好消息是在页岩气革命的刺激之下,美国化工行业成为最受益的制造业领域之一。页岩气的开采一方面为美国的部分基础石化产品提供了更为便宜的原料;另一方面正由于化工产业属于能源密集型产业,而低成本页岩气降低了能源成本。美国化工产业直接成本的下降,使其本土制造业能够获得足够的成本优势,并促使海外投资回流美国。 根据美国化学理事会ACC相关数据,美国2014—2016年化工产业国内投资额一直维持在250亿美元以上,2017以及2018年甚至超过300亿美元,逼近350亿美元大关。而相应的美国化工产业对海外投资数额更高,2015及2016年均超过了800亿美元,2017年攀升至近1000亿美元。而国外资本也一致看好对美国本土化工行业的投资前景,2014年即超过了1400亿美元,2017年更是达到了创纪录的1800亿美元。巨额资金的不断投入,美国至2024年将新增超过1亿t/a化工产能。由于美国本土对新增化学品的消纳能力有限,这些新增产能将以出口消化为主,产品种类涵盖乙烯、丙烯、甲醇、合成氨、塑料以及肥料等。 4、行业发展建议 中美两国在长期的竞争与合作中已逐渐形成了比较明确的分工,中国的能源对于美国的依赖度增加,主要体现在原油、天然气、液化石油气的进口量逐年增加。同时中国形成了比较完善的前端产业链,美国对中国基础化工原料的依赖性也逐年增加,进口来料之后加工成毛利更高的精细化工和终端品脾销售。两者缺一不可,合则两利,分则两害。但中美贸易摩擦在眼见的一段时间内还会以各种形式存在,对于化工产业而言,摩擦不可避免。高额关税带来的伤害是把双刃剑,对于中国化工业的发展而言,贸易摩擦既是挑战也是机遇,给我们提供了一个正视自己和对手的机会。 4.1完善产业链条、优化上下游配套 中国的化工行业受制于资源禀赋,从煤化工蹒跚起步,到产业发展壮大,整个产业链条上都刻有深深的原料烙印,这既有局限性,也是长处。长处是不会受制于人,外在原油资源的短缺不会影响产业的发展,但局限在于化工产业的经济性、便利性以及产业链的末端丰富性不如美国这类以原油作为化工资源起点的国家。随着新型煤化工产业的不断发展和进步,我们既要不断突破原有桎梏,也需要师法他人,合理布局产业整体,完善化工产业结构。针对化工产业高度依赖配套的特点,通过顶层设计规划完善化工产业基地,将上下游集中在一起,降低运输成本和供货周期;通过集中配套设施降低企业运营成本;产业高度集群也有利于副产品综合利用。 4.2发展专用精细化学品 不同于基础化工原料的廉价和易替代性,专用精细化学品是美国化工行业目前能够保持领先地位、取得超额利润的诀窍。从目前的中美贸易结构分析中,可以清晰地看到这一点,中国虽有规模最大的化工生产能力,但无论是化工行业盈利数据,还是出口贸易利润,都无法与美国比肩。为推进化工行业的新旧动能转换,发展专用精细化学品是必经之路。可喜的是我国专用化学品近年来的进步也令人瞩目,2018年专用化学品制造对化学工业收入增长的贡献率达到了18.6%。例如,伴随着显示面板巨头京东方的崛起,康得新等公司在光学膜和碳纤维取得长足进步;万华化学在HDI、改性MDI、水性涂料等高端聚氨酯领域打破垄断;多氟多等公司取得六氟磷酸锂的突破,磷酸铁锂生产取得垄断地位。诸多企业获得了快速的成长,相应的专用化学品也取得爆发式增长。 4.3增加研发投入,扶植行业领先企业 现代化工企业的发展,越来越依靠先进科技引领,目前世界领先的跨国化工企业,研发投入比例都很高,美国的化工企业尤为明显。而我国的化工企业多数瞄准的是市场成熟产品,虽然技术路线相对风险可控,但长期以来研发投入不足,追赶势头有余,自主创新能力却相对薄弱,无法享受“头啖汤”的红利。而实现化工行业“中国制造2025”以及新旧动能转换恰恰需要敢为人先的精神,不断研发新技术,才能更好地拥抱机遇。作为中国化工企业研发投入首强的万华化学,在这一点上走在了多数企业前列。而从国家层面出发,应该持续给予行业领先企业政策扶植,从产业培育、安全环保、金融税收、进出口贸易等方面增大支持力度,以便相关企业保持市场竞争能力,持续转型升级。 4.4合理引导化工行业健康均衡发展 国内化工企业在产品开发选择上往往一哄而上,处于无序竞争状态。相应的资金、技术和市场资源配置产生了浪费,上下游行业都会受到挫伤。此种情况之下,需要政府等组织的干预以及调控。但处于安全以及环保目的,“一刀切”式 “关、停、并、转”会极大地伤害化工行业的发展。青山绿水与化工企业的合理发展并不矛盾。政府的管控需要掌握合适尺度,相关政策的出台需要广泛调研和征求行业意见建议。美国的化学理事会ACC等非政府组织(NGO)实际承担了一部分政策研讨制定,以及市场引导的功能。对于中国而言,中国石油和化学工业联合会以及中国化工学会等组织需要更开阔的眼光,不止提供行业交流平台,还应在产业政策制定、实施等领域积极发声、建言献策。 4.5积极应对贸易以及知识产权调查 2010年至今,中美两国在化工品领域分别开展了一系列反倾销、反补贴调查。其中美国对华化工品反倾销调查12起,反补贴调查9起。我国对美化工品反倾销调查14起,反补贴调查1起。而2010年以后美国对我国化工品的337知识产权调查共计4起。 美国对我国优势产品进行的双反调查和知识产权调查,多数以我国相关企业的败诉告终,但也曾有过成功案例。其中以涉及双反的1,1,1,2-四氟乙烷和涉及337知识产权调查的L型赖氨酸最为典型,两者都曾在相应调查中获得胜诉,为我国企业的合理应诉、积极争取权益提供了宝贵的经验。 1,1,1,2-四氟乙烷的应诉过程中,实现了“四方联动”,商务部鼓励企业维护自身合法权利,指导企业做好“双反”应诉和无损害抗辩。浙江省设立110对外贸易预警示范点,开展多次工作会议,向企业通报案件预警信息。行业协会充分发挥自律、协调功能,召集企业磋商,规范应诉工作,在配合行业调查、提供行业数据等方面做了大量工作。各应诉企业积极沟通联络,调动多方资源、利用不同渠道综合应对,还邀请美国知名经济学家指导,沟通产业情况,并将应诉重点集中到行业无损害终裁阶段的法律抗辨上,最终反败为胜。 而赖氨酸被诉企业大成公司积极应诉,配备了合理的应诉团队,聘请的律师团队既长于专业知识又熟悉美国法律程序,既有专门涉猎美国337调查领域的律师,负责案件策略和337调查程序;又有专利诉讼律师,负责涉及专利方面的出庭和证人盘询等;更有专长于生物化学专利申请的律师,负责专利技术问题,如绕道设计和专利无效有关材料的检索;还聘请了同时拥有美国律师执照且熟悉美国337调查业务的中国律师,负责案件证据工作、与应诉公司沟通联系,并为其决策提供专业支持。其胜诉既是中国企业在337调查领域的首次获胜,也打击了西方跨国公司利用知识产权之争垄断国际市场的行为。 5、结语 中美贸易摩擦是美国贸易保护主义以及单方面逆全球化行为的直接结果,对于化工产业而言,又是一面难得的镜子,既照出了我国化工行业筚路蓝缕、发展壮大的历程,又将对手的现实优势和我们自身的劣势放大。析精剖微而知长短,在美国重整制造业、再工业化的今天,中国的化工行业应当不断反思,正视差距,拼力向前,完成产业结构调整升级,迎接调整,建设真正的化工强国。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]