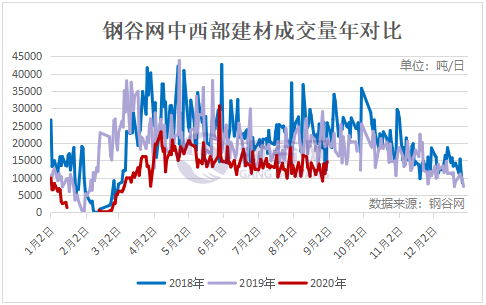

周末市场价格趋稳,商家维稳情绪较浓。至周一,多地建材价格依旧平稳运行,部分城市建材价格有小幅调整,不过幅度有限,整体成交表现平平。当前现货价格上涨乏力,但在高成本的支撑下,钢厂仍存有挺价意愿,因此,今日在期螺震荡走弱的情况下,商家多存观望心理,现货市场表现一般。

回顾上周重要信息:PMI数据反映中国经济持续恢复向好;第二轮第二批中央生态环境保护督察全部实现督察进驻;国常会部署加强大气污染防治;8月中国300个城市土地出让金环比缩水逾两成。

我们可以看到,除产业相关数据利好外,季节性话题-环保限产再次进入大众视野。早在八月下旬,市场就开始对环保有一定的预期。目前第二轮第二批中央生态环境保护督察全部实现督察进驻,后期重点关注空气质量情况以及督察结果反馈。

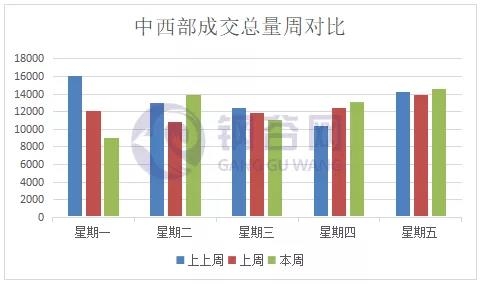

8月31日-9月4日,钢谷网统计的31家流通商本周日均成交量较上周增加115.36吨,增幅0.94%。上周一早间钢坯涨10至3460,唐山市场交投氛围较前期有所回升。在唐尔街的辐射带动以及市场对于9月环保限产的预期下,上周一开盘期螺上涨明显,商家信心有所提振,全国大部分地区现货价格也终于开始上调。不过价格上涨后,市场成交表现并不积极。随后几天期螺横盘整理,市场成交保持近期正常水平,变化不大。至上周五,期螺跳水,不过顾及成本问题,商家降价意愿不是很高,钢价仅有小幅调整。

西北地区来看,上周市场价格除乌市下调明显外,其余均小幅上涨,调整幅度在20-60之间。成交量较前一周略有增加,临近旺季,需求逐渐启动,即将进入兑现期,成交缓慢释放。

西南地区来看,产量见顶回落,库存压力缓解,加之旺季预期,终端需求稍有回暖,除上周一因月底影响,市场成交回落明显外,上周剩余几日成交均有所回升。钢厂市场资源逐步消化,上周西南地区建材库存也开始转增为降,从侧面说明终端需求较八月稍有回暖。

上周为九月的第一周,也步入了传统意义的钢材旺季,各方面利好信息不断,宏观方面经济指标回暖、第二轮第二批环保督察启动,再加上唐山出台了相应的限产措施,对市场均有一定的提振。不过市场在上周一探涨后,成交没有得到完全的释放,致使后期涨势不足,成交虽较八月最后一周有一定的好转,但暂未达到预期,整体来看本周成交表现较为波澜,起伏不断。后期重点关注终端需求情况以及环保对行业的具体影响。