01

现货市场即将进入供需宽松阶段

与6-7月青黄不接、完全依赖东北拍卖供应不同,9-10月各地新粮陆续上市,市场对东北粮的依赖程度显著下降。体现的最为明显的是山东,6-7月只要到车低于日用量,企业马上就会提价保量,而上周到车持续在300车上下,价格却持续下调,说明企业在为对接新粮做价格上的准备。南方销区四季度大量进口玉米到货,并且报价低于国产200,也会在数量和价格上抑制对东北玉米的需求。而贸易商在6-8月接拍了6500万吨的陈粮,且成本还不低,这部分粮至少还有一半没有被消化,也将影响到四季度的屯粮能力和价格承受能力。

02

全国产量形势较好,台风影响尚需评估

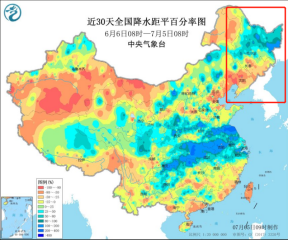

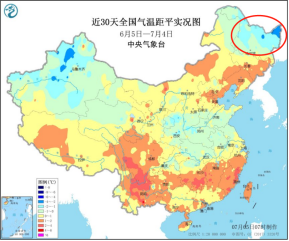

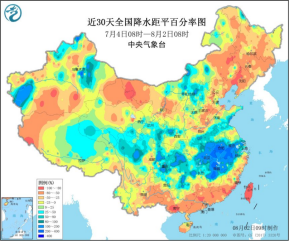

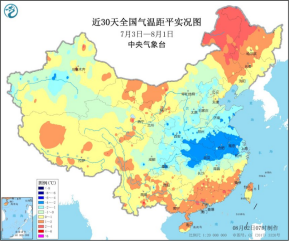

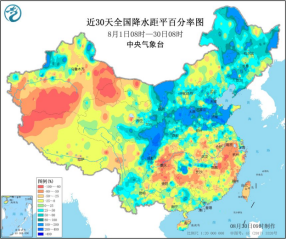

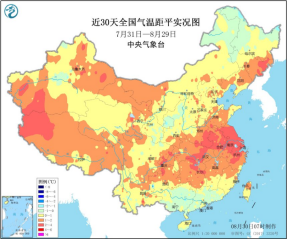

在两次台风影响之前,主产区的单产预期是比较好的。下面是6-8月的降水和气温情况,除辽宁6-7月干旱较严重外,东北6月和8月降水充足,且气温正常偏高,没有出现去年那种连阴雨导致积温日照不足的情况;华北7月降水少气温偏低,8月气温虽然偏高但降水也多,没有出现极端高温天气。从零星的田间调查和反馈也印证了比较好的产量基础。华北的增产是可以确定的,东北的单产受台风的影响会有下降,下降的幅度目前还不能准确评估。

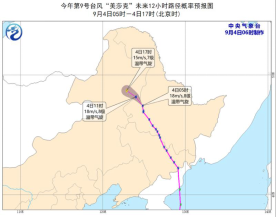

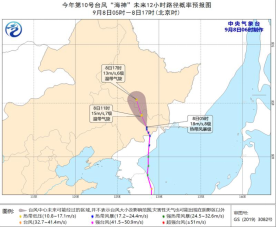

我们也以2-3小时为周期,密切跟踪了三次台风的轨迹,发现对产量造成最严重影响的是第9号台风“美莎克”。从路径上说,9号台风进入吉林后向内陆发展,纵穿部分核心产区,影响范围包括吉林省吉林市、长春市、松原市、黑龙江省哈尔滨市、绥化市和齐齐哈尔市。从强度上说,9号台风一直保持热带风暴的级别,风力较强。刚刚抵达的10号台风,路径未能深入,强度也偏低。就其对产量的影响,首先要评估不同倒伏程度的面积,进而确定减产的大致比例。其次,田间积水以及后续生长不充分导致的容重下降、霉变升高、焦糊粒增多也会影响供给结构。虽然台风对产量造成了不利的影响,但今年吉黑的产量基础是偏好的,单产是从较高的水平往下调,总产量可能是从持平略增(0-300万吨)降到略降(300-500万吨)这样一个变化。具体情况还要需要随后的调研来印证,当然也不能忽略减产对贸易商和农户心态的影响。

03

玉米价格绝对偏高,此消还是彼涨?

20/21年度的产销差被市场公认,如何弥补还不确定(不外乎抑制需求、其他谷物替代、进口三种方式,但无论采取哪一种方式都要求玉米价格相对偏高),这种情况下看多总是容易的。但真要在盘面2300以上接1月还是需要衡量一下。首先,这个价格对应华北2400以上。华北新小麦目前2430左右且还有下降的趋势,拍卖小麦底价2290成交率还偏低。7月那一轮小麦替代,我们了解到并没有太普遍,主要是新小麦需要后熟期,企业使用受限制,并且当时不确定到四季度小麦价格是否还有优势,再加上对生物安全(ASF)的担忧,所以企业积极性一般。如果到四季度华北玉米还维持2400的价格,那么小麦应该会大量的替代,届时小麦拍卖成交率和价格都会受到支撑。其次,2300对应华南的价格在2450以上,进口谷物虽成本看涨,但相对国产玉米价格仍明显偏低,也将吸引进口抑制玉米需求。另外,还有水稻定向拍卖等不确定因素需要考虑。以当前价格水平,从上下方的空间看,做空备受煎熬,但追多也不要过于乐观。