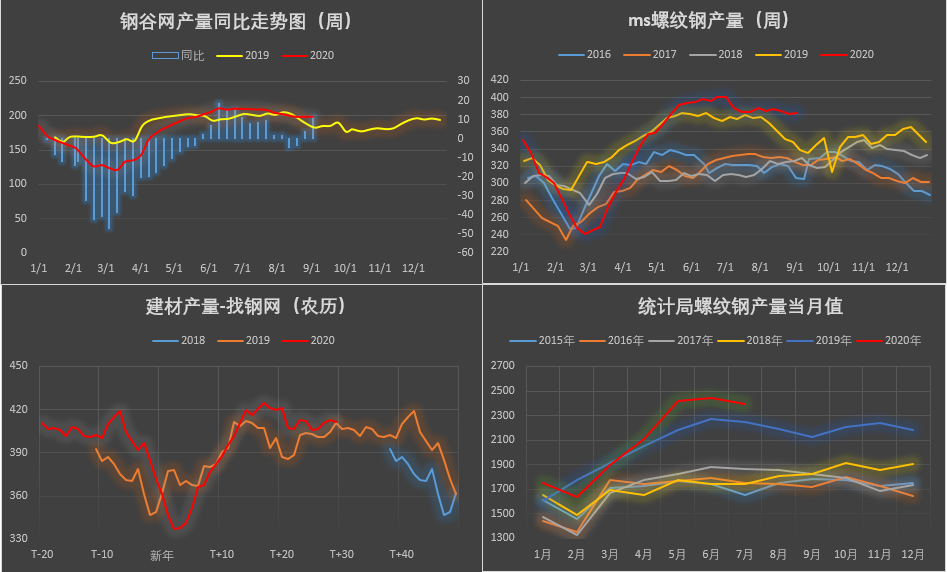

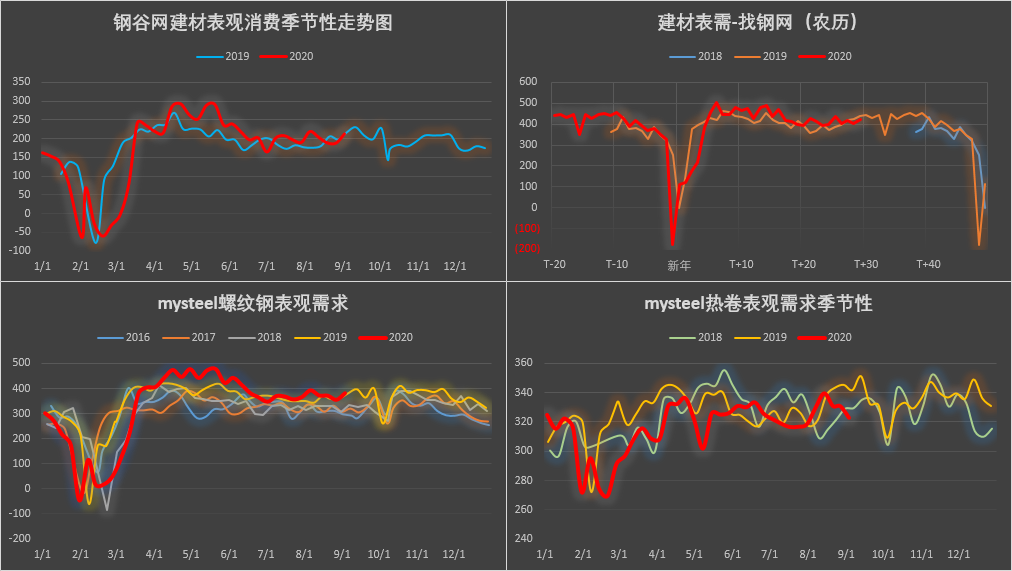

在经历了前期的雨水,台风影响,8月份整体的钢材市场表观需求有所回落。8 月份全国日均成交量为 21.77万吨,月环比增加 0.02%,年同比增加 20.44%,淡季效应有所显现。但进入九月份,市场有传统“金九银十”的旺季预期。此外,随着雨季影响结束,市场现货市场成交有所好转。从上周的表观需求来看,据钢谷网数据显示,上周中西部表观需求211.68万吨,较上周增加24.73万吨,终止了前三周的表观需求回落,为市场旺季预期提供了支撑。全国建材表观需求382.62,较上周回升26.46,显示旺季预期开端良好。

另外,九月份支撑需求走高的数据指标基本都在好转,从各地区水泥出货率来看,各地区均有所回升。新疆疫情解除,灾后重建需求,以及重点项目赶工需求增量。都为九月的需求提供了较好的支撑。但市场担忧的是需求增量,从目前的表观需求380万吨水平来看,市场需求只是一个恢复的状态,而并未表现超预期的状态。另外随着前期市场充足放水之后,市场后期的宏观数据,地产数据能否再继续表现亮眼仍值得警惕,目前到来考验需求后劲的时刻,注意关注明日钢谷网表需数据。