本周,全国玉米产业大会召开的同时,盘面上主力合约连续创新高,截止周五夜盘01合约收于2440元/吨,击破季节性回落预期。台风肆虐过后,玉米缺口信仰再次被加强,近日亦有资金方高调喊话玉米缺口一亿吨,市场情绪如烈火烹油。

本周的会议上,国家粮油中心表示结转到10月后仍有3000-3500万吨,有利于缓解供求矛盾,然而在当前的氛围中,玉米开秤出现惜售的可能性较高,贸易商看涨信心回归也成为近期玉米维持高位的底气。

玉米价格居高不下,下游饲料商配方调整频繁,增加高粱麸皮小麦等替代品用量。也为玉米的高价带来压力。本周又有消息称国粮局定向饲料水稻、小麦拍卖下两周随时启动。每周300万吨,总共3000万吨,持续到明年。

进口方面,有消息称某家中字头国企已获1000万吨特殊配额。轮换粮不再轮回,由进口补充,鼓励央企进口。

从远期看,未来供需格局的关注重点在于:1. 进口和替代品的补充以及渠道库存和投机参与,资金方的入局将进一步加剧玉米价格大幅波动,缺口逻辑的演绎或提前透支,压缩未来空间。从近期看,在看涨和惜售情绪支撑下,本年度玉米销售进度可能被拉长,短线玉米仍将维持强势。

重点关注:新作定产 临储拍卖行情,政策和进口消息,替代品比价,下游需求恢复情况

一、现货价格走势

本周国内玉米价格止跌回升。截止本周五,山东地区深加工企业玉米收购价2310-2400元/吨,各企业较上周五小幅波动10-40元/吨不等;东北地区深加工企业收购价主流区间1960-2000元/吨,个别企业较上周五小幅调整14-65元/吨;辽宁锦州港陈粮容重690-700(精品装箱粮)水分14.5%以内价格2230元/吨,较上周五涨15元/吨,广东蛇口港口陈粮报价,2360元/吨,较上周五上涨70元/吨。

受台风影响,市场对玉米产量担忧情绪上升,资金方强势参与做多玉米,盘面价格大幅大涨,东北贸易商惜售情绪再起,粮价止跌回升。华北已有早熟玉米上市,加之拍卖粮继续流出,价格仍面临压力,港口销售积极,支撑价格维持高位。

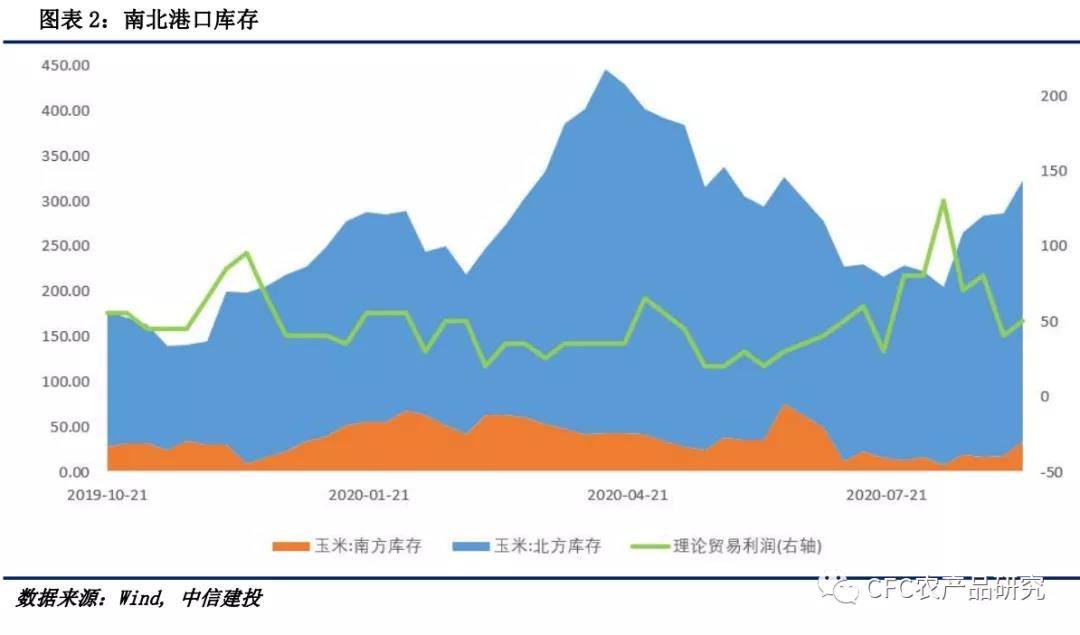

二、南北港口贸易库存统计

截止8月28日,辽宁四港总库存254.1万吨。截止9月4日,南方港口内外贸总计57.6万吨,较上周大幅增加30.32%。

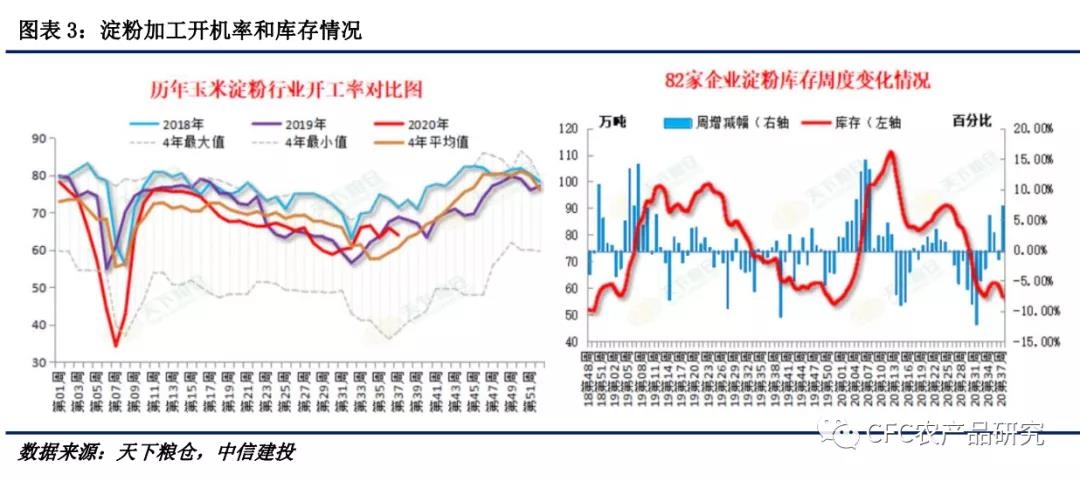

三、深加工需求

本周淀粉行业开机率为62.69%,较上63.40降0.71个百分点;而较去年同期66.87%降4.18个百分比。

四、种植与天气

市场对本次受台风影响评估不一。官方消息看,吉林省农业农村厅专家评估“美莎克”影响农作物面积为865.72万亩,玉米占比90%,受影响不一定成灾,虽然影响面大,但产量损失比较有限。一是玉米在蜡熟期后干物质已累积80-90%,二是茎秆折断率低;三是前期长势好于往年。黑龙江省尚未发布受灾面积情况,但从目前调研掌握的区域来看,相较于吉林地区可能偏高,综合评估两省玉米受灾总面积大体在2000-2500万亩左右,减产比例按照平均25%计算,吉林地区减产100万吨左右,黑龙江地区减产240万吨,共计减产340万吨,不过从历年台风的实际影响上看,实际最终减产幅度可能要更低一些,因此减产数量可能在300万吨以内,对总产威胁比较有限。农业农村部对灾情的评估更为保守,对20/21年度玉米产量预估下修180万吨。

本周,东北地区、华北、西北地区春玉米大部处于乳熟期,部分处于成熟期;西南地区大部已收获,少部分仍处乳熟成熟期。全国春玉米一、二类苗占比分别为29%、69%,一类苗较上周减少3个百分点,二类苗增加4个百分点。

预计未来10天,全国大部农区气象条件利于秋收作物产量形成和成熟收晒。西南地区东部、江南中北部和东部、华南西北部等地多降雨,部分地区将有大到暴雨或大暴雨,局地伴有雷暴大风和冰雹等强对流天气,多雨和强降水不利于作物生长发育、产量形成和成熟作物收晒。