一、本周行情简述

美豆上涨提供成本端支撑,且畜禽养殖业逐步复苏,加上国庆节前备货陆续展开,豆粕库存继下降,而当前不少油厂9月豆粕销售进度已达90%以上,远期合同销售比例也较高,油厂提价意愿增加,提振粕价。豆粕价格接连突破3000和3100阻力关口,期价创2019年以来新高,成交量明显放量,资金持续流入,进一步助推豆粕价格上涨。

二、豆粕影响因素分析

1、美豆9月份供需报告利多,带动国内豆粕价格上涨

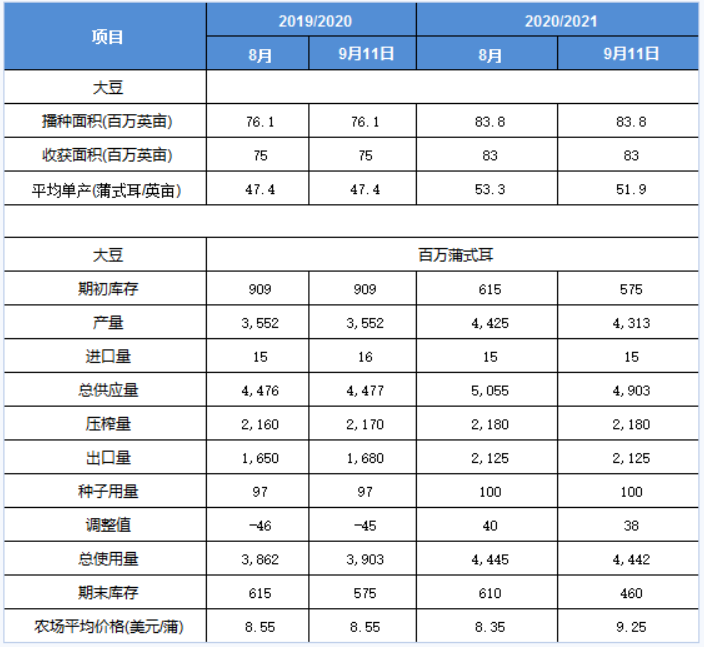

美国农业部9月供需报告终于上9月11日正式出炉,报告数据显示,美新豆播种面积8380万英亩(上月8380万英亩、上年7610万英亩),收割面积8300万英亩(上月8300万英亩、上年7500万英亩),单产51.9蒲(预期51.6蒲、上月53.3蒲、上年47.4蒲),产量43.13亿蒲(预期42.86亿蒲、上月44.25亿蒲、上年35.52亿蒲),出口21.25亿蒲(上月21.25亿蒲、上年16.80亿蒲),压榨21.80亿蒲(上月21.80亿蒲、上年21.70亿蒲),期末4.60亿蒲(预期4.61亿蒲,上月6.10亿蒲、上年5.75亿蒲)。

从公布数据来看,美豆单产下调,产量下降,美豆期末库存下降到4.6亿蒲式耳,环比下降1.5亿蒲式耳,此次报告利多,美豆价格突破1000美分。

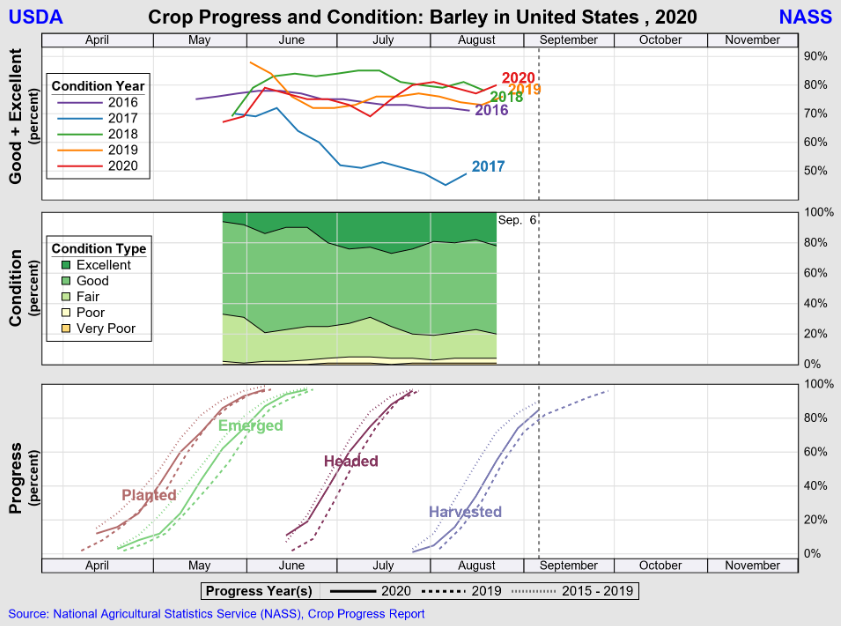

2、美豆优良率继续下降

美国农业部公布的每周作物生长报告显示,截至9月13日当周,美国大豆生长优良率为63%,前一周为65%,去年同期为54%。当周,美国大豆落叶率为37%,前一周为20%,去年同期为13%,五年均值为31%。

3、美豆出口持续向好

美国农业部周度出口销售报告显示,截至2020年9月3日的一周,美国2020/21年度交货的大豆净销售量为3,161,800吨。美国私人出口商向中国销售了26.2万吨大豆,向未知目的地销售了22.2万吨大豆,本年度交货。

4、油厂压榨维持高位,库存增加

本周大豆开机率小幅回升,全国各地油厂大豆压榨总量1971650吨,较上周1951050增20600吨,增幅1.05%,当周大豆压榨开机率为56.76%,较上周的56.19%增幅0.57%。未来两周压榨量将回升,天下粮仓网预测未来2周国内大豆压榨量依然维持在200万吨以上。

随着国内大豆陆续到港,国内沿海主要地区油厂进口大豆总库存量660.8万吨,较上周的647.94万吨增加12.86万吨,增幅1.98%,较去年同期533.71万吨增加23.81%。同时,由于价格上涨,下游提货积极性增加,国内沿海主要地区油厂豆粕总库存量106.65万吨,较上周的116.23万吨减少9.58万吨,降幅在8.24%,较去年同期74.2万吨增加43.73%。

三、豆粕行情展望

美豆走势保持坚挺,提供成本端支撑,且畜禽养殖业逐步复苏,加上相比杂粕,豆粕性价比优势明显,饲料配方中豆粕添比较高,及部分豆粕未执行合同较多,提价意愿较强,提振国内粕价。但国内大豆到港量依然较大,未来2周国内大豆压榨依然维持高位,油厂豆粕库存仍有压力,部分胀库油厂仍在积极催提,影响部分区域豆粕现货价格涨幅。总体来看,9月份报告美豆单产已经反映美豆减产情况,未来进一步下调空间有限,同时,目前美豆已经开始陆续收获,美豆天气炒作窗口已经越来越小,未来中国的采购将成为美豆走势的关键影响因素。我们认为短期国内豆粕依然跟随美豆走势,现货基本面一定程度上限制豆粕涨幅,整体上将呈现高位震荡走势。