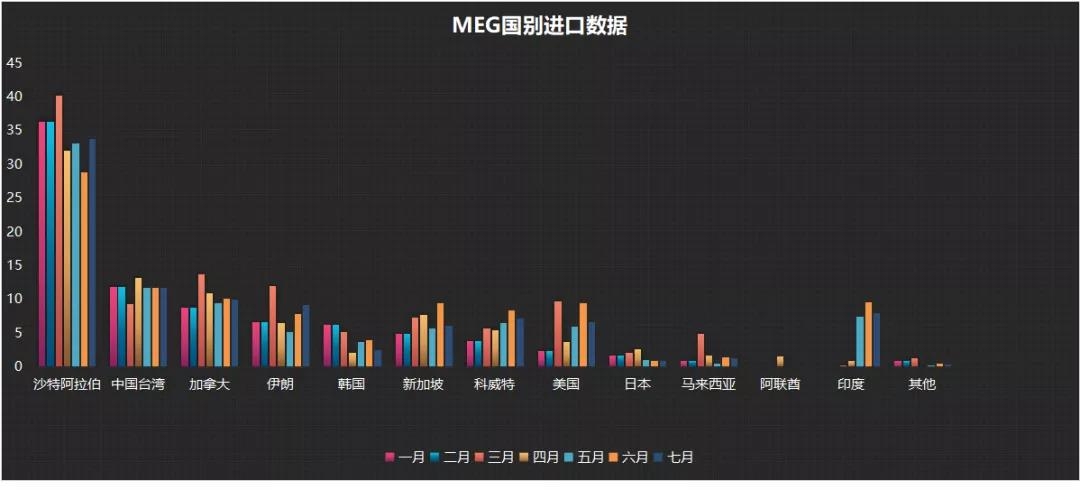

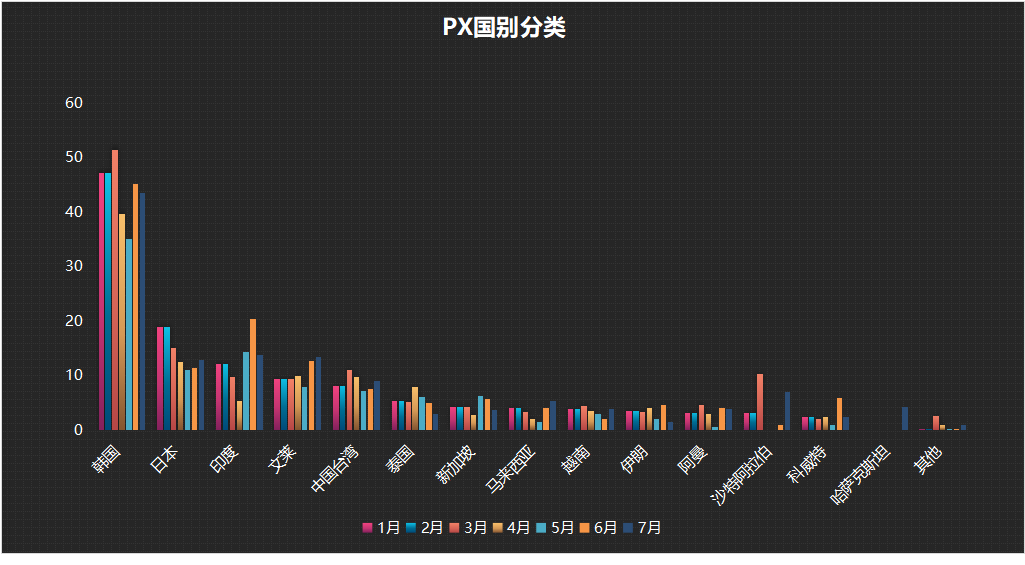

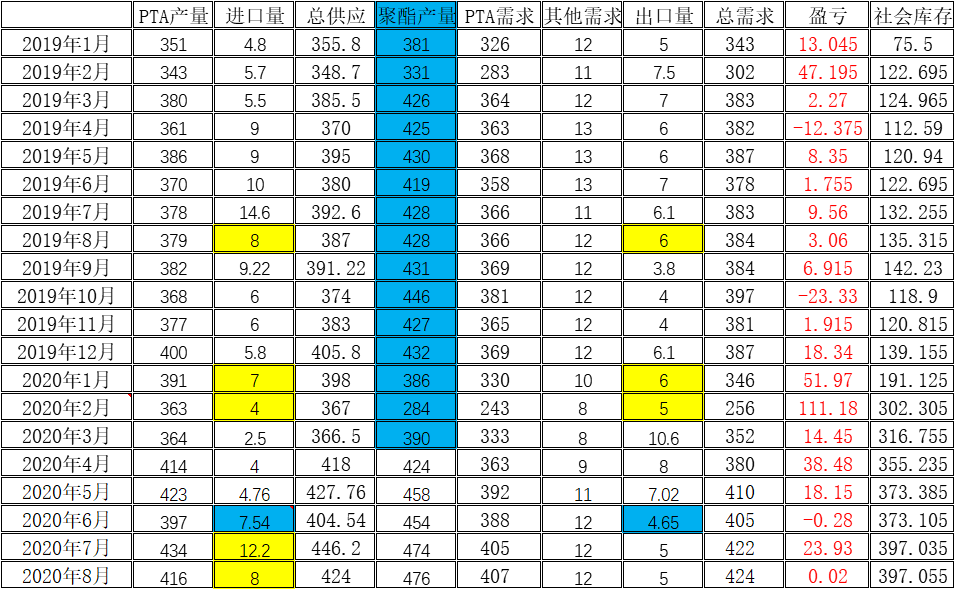

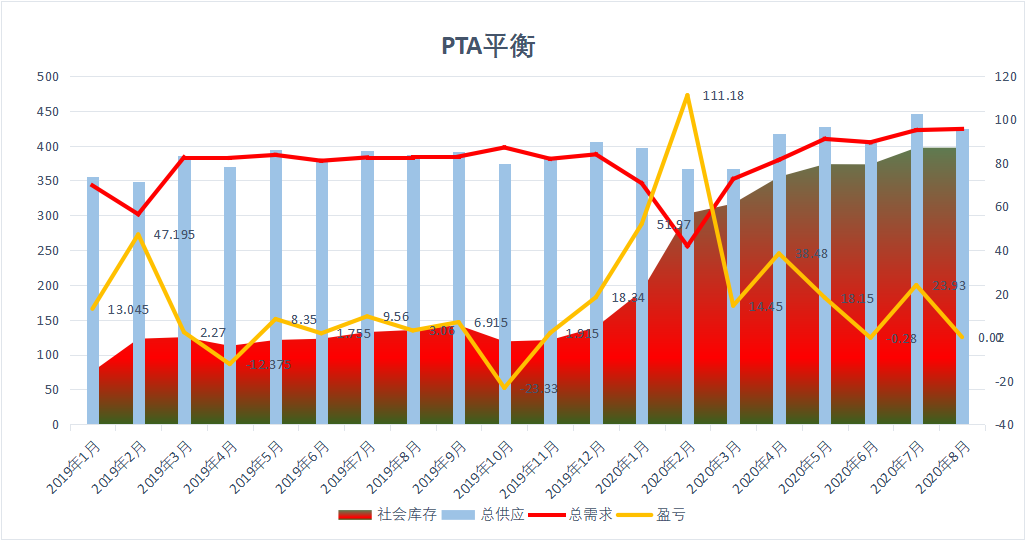

8月进口数据靓丽反向说明浮仓卸货完毕的推测。

从内外价差与外盘的检修量与短期美国产量的扰动,市场普遍预测9-10月份会出现明显的进口下降,那么下降到多少才是合理呢?

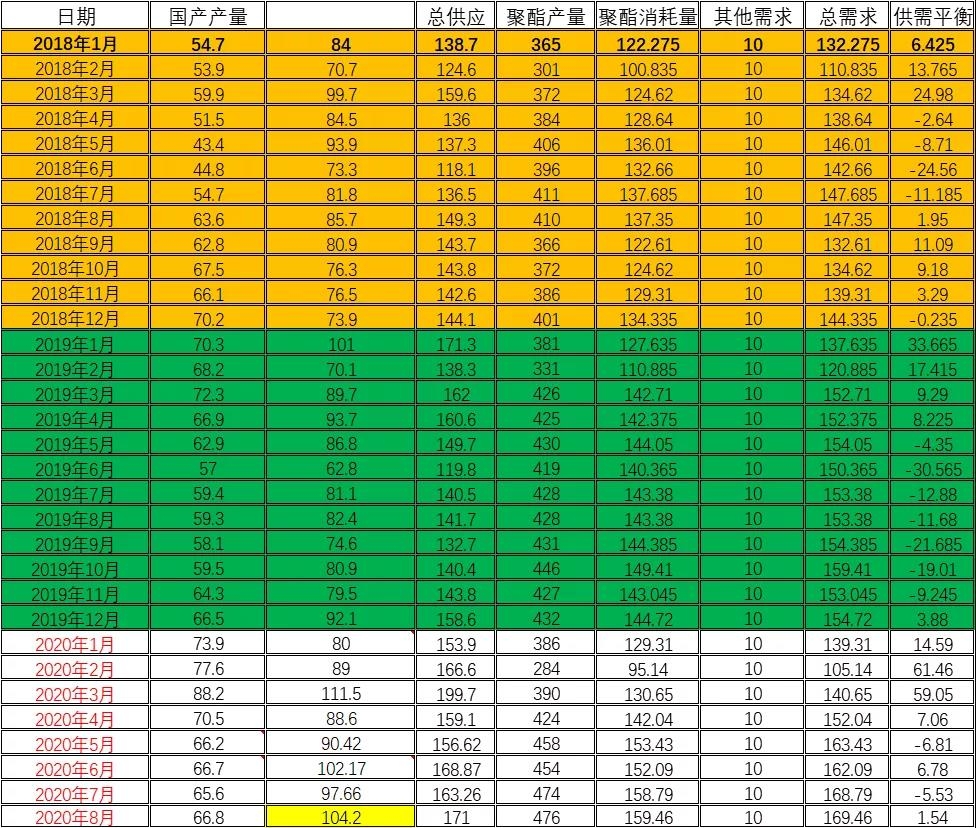

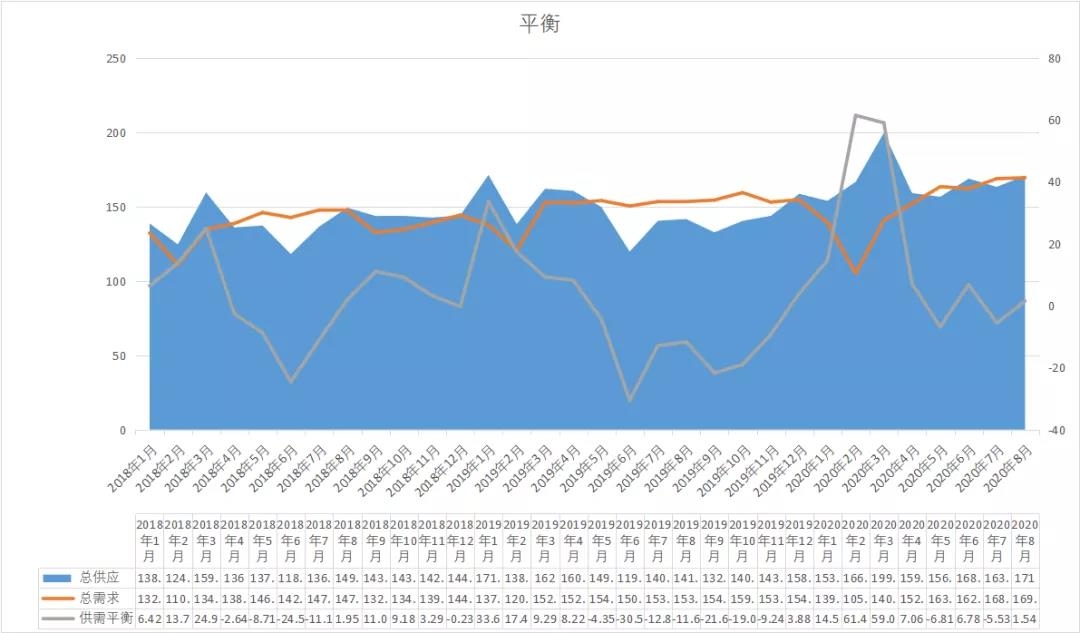

平衡上,阅读了多家机构做的平衡表,普遍9-10不等的去库存,11存在一定分歧,12月在国内新装置与可能的聚酯负荷下调,以及检修回归后再次累库。

最近几周的监控上,国产量有一定程度的提升,但是依然有提升空间。

装置上:内盘重启与新装置比翼齐飞,外盘装置9-10相对集中。高需求与产量提升期间与检修的错配期间,提供短期的动力。

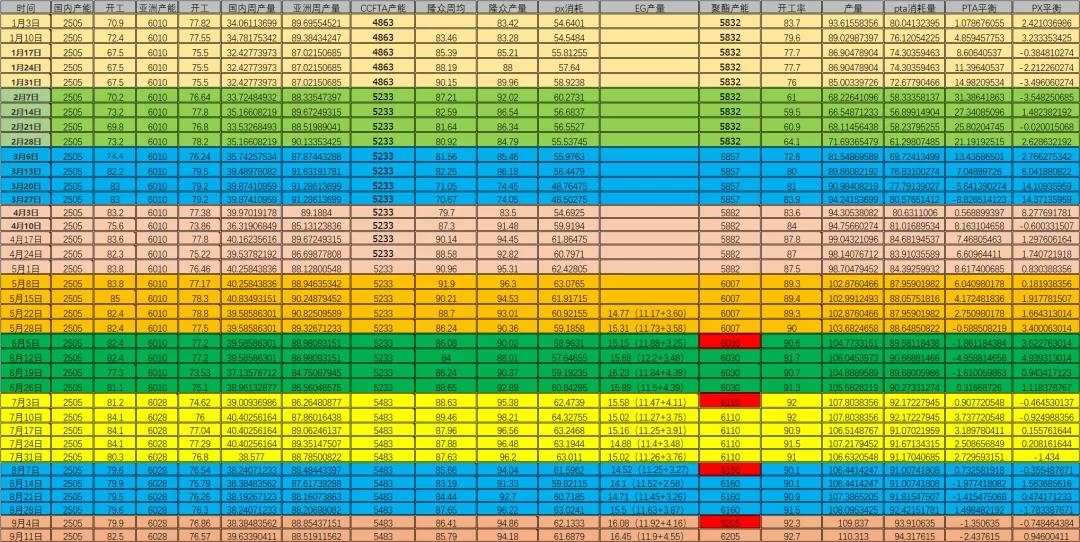

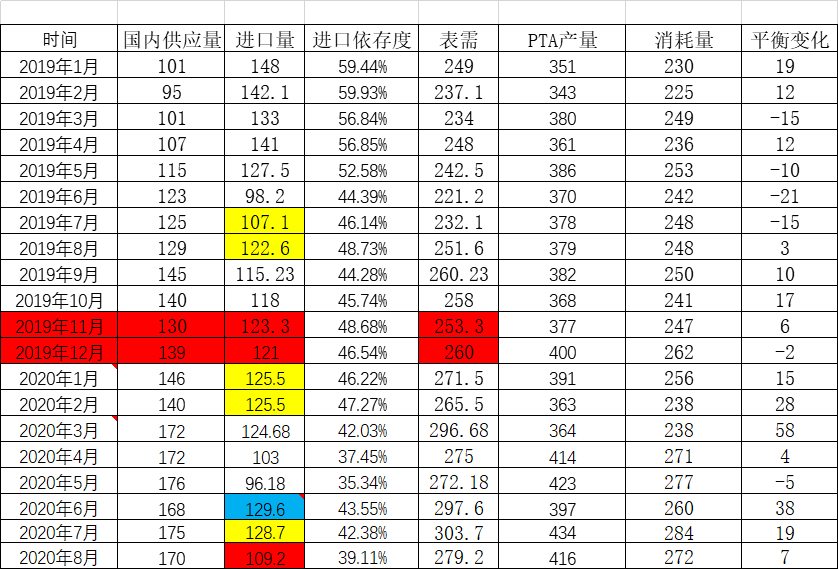

2、2020年8月PX进口量109.2万吨

7月

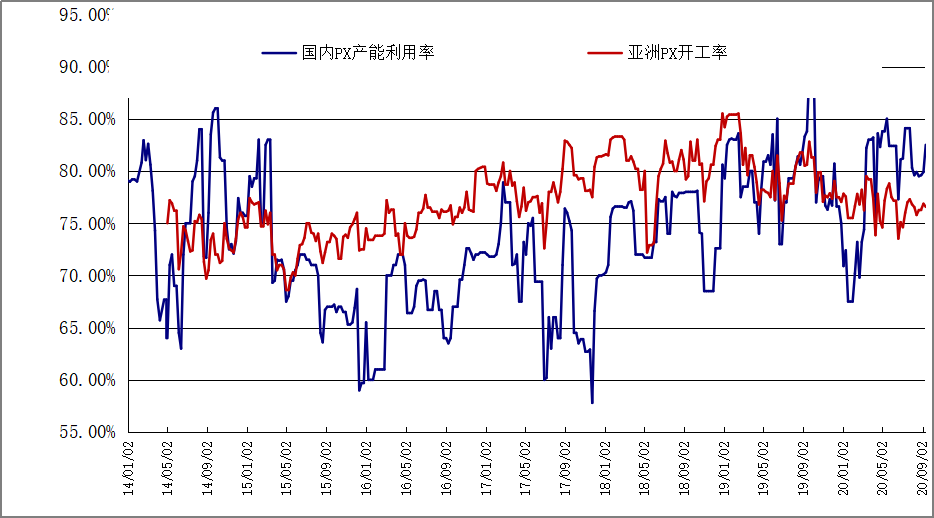

依然处于累库周期,从开工率角度国内开工依然偏高区域。高产能高开工,低利润组合。

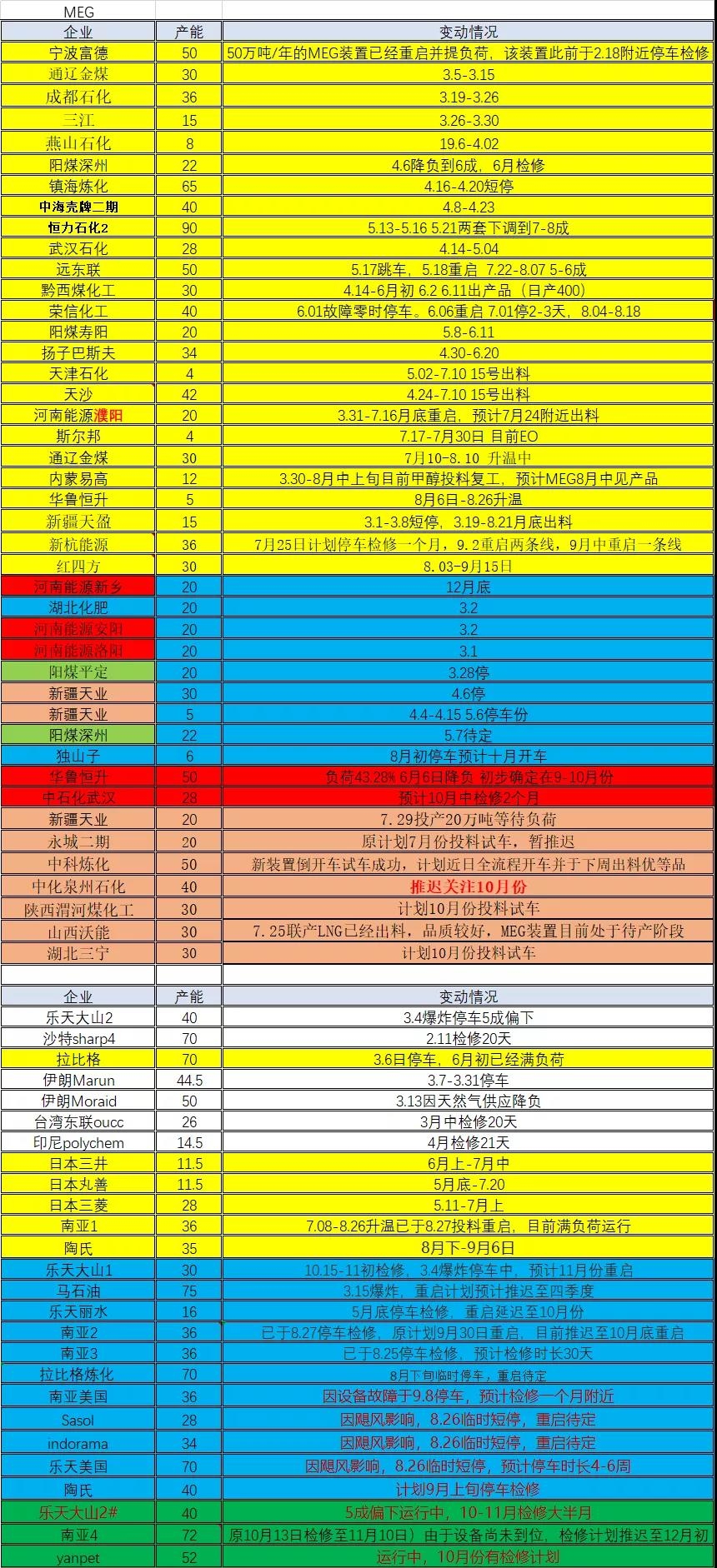

装置动态

聚酯

高产能=存量+新增,产量再创新高,面临的问题亏损,或将面临持续亏损的现实难题?如何处理?

PTA周度

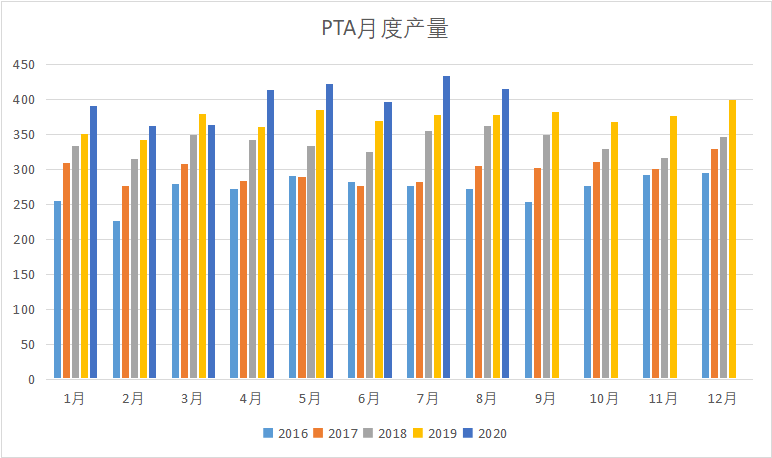

月度

8月产量416,按照ccf数据基本处于平衡

周度平衡上检修深入,周度微量去库,随着新装置接近,如果不加大减产力度,库存累计再次成为现实。