甲醇近期的基本面情况继续向好,主要表现为供给量下降、需求预期上升以及持续去库存。

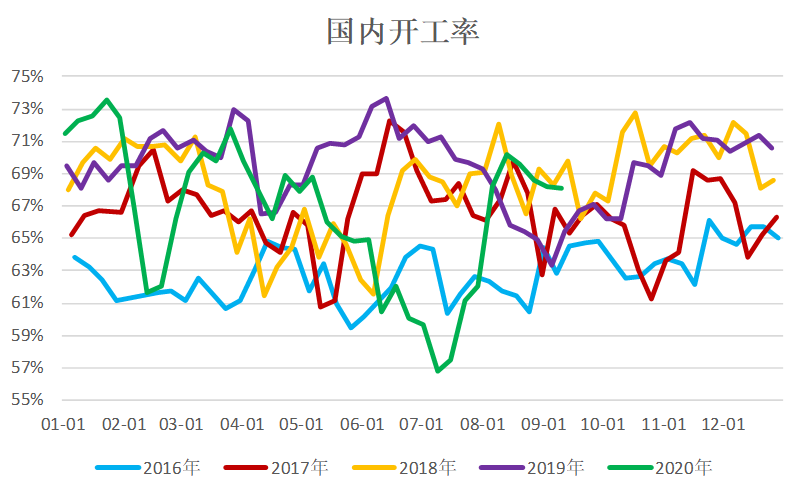

国内供给方面,8月中旬后甲醇开工率持续回落,一方面9月份国内部分甲醇装置会进行秋季检修,另一方面近期中安联合、宁夏宝丰、延安能化等烯烃一体化的配套甲醇装置运行不稳,短期停车或降负时有发生,但目前烯烃配套甲醇多数已经恢复,加之此次秋检的规模和时长均有限,因此近期开工率仅显示略降,后期继续关注甲醇装置检修及重启的进展。

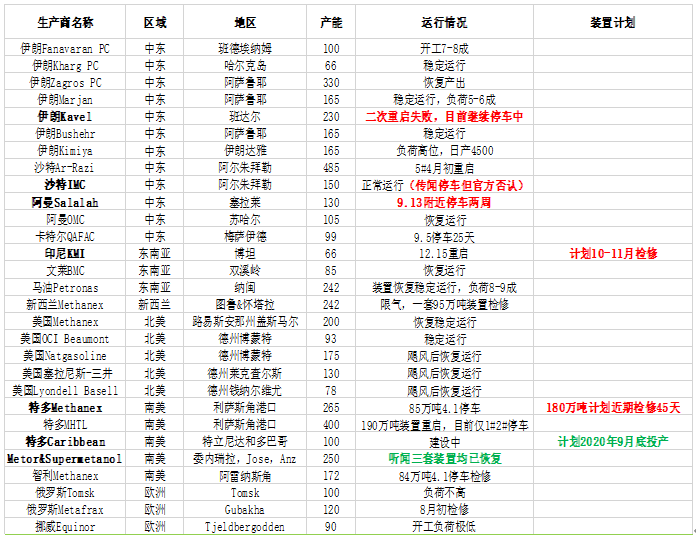

国外供给方面,本周爆出多套装置检修消息。伊朗卡维230万吨自8.18技术问题停车以来,分别在8月底和9月中上旬进行过两次重启,但均告失败,目前仍维持停车状态;上周末阿曼130万吨装置临时停车,计划检修两周;沙特IMC150万吨传闻停车,但官方否认此消息,目前进一步核实中;据隆众报道,特立尼达梅赛尼斯一套180万吨甲醇装置计划近期检修,初步预计为期45天,但也有传闻说该装置实际上8月底就已经停车,预计9月底附近重启;此外,印尼KMI66万吨计划10-11月检修,卡特尔99万吨此前运行不稳产品铁离子超标,听闻9月初也已经停车检修。目前来看,新西兰限气减产仍未恢复,欧洲多套装置负荷偏低,非伊甲醇减产现象依然严重,9月甲醇进口量仍不乐观,可能在100万吨左右甚至不到,大概率要低于8月份水平,但考虑到南美委内瑞拉的三套装置已经重启,且特立尼达一套100万吨新装置9月底将投产,因此预计四季度甲醇进口量可能会有所恢复,大概105-115万吨/月。

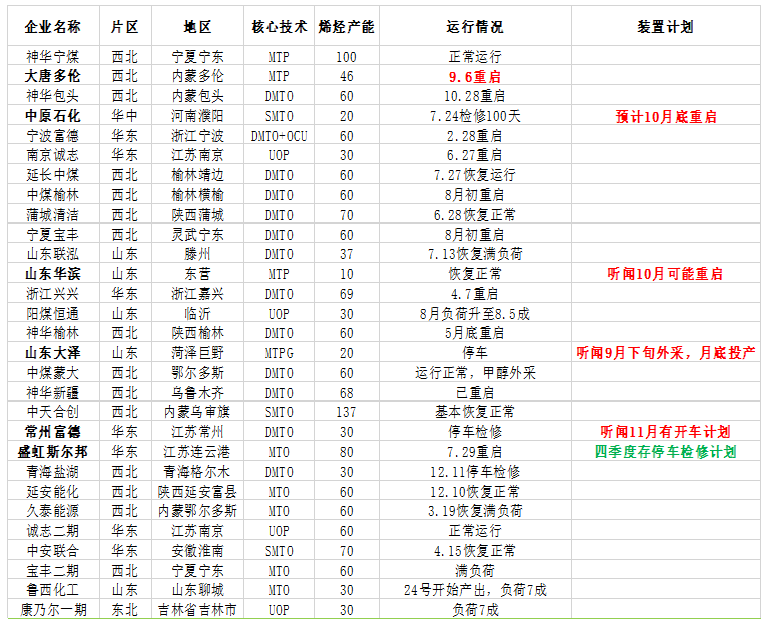

需求方面,目前烯烃装置整体运行负荷偏高。上周大唐46万吨MTP重启,听闻配套甲醇装置恢复略有迟滞,短期仍需要外采部分甲醇;听闻大泽20万吨MTP装置9月中下旬外采甲醇9月底正式重启,华滨10万吨MTP目前技术改造可能在10月重启;常州富德30万吨MTO今日也传出内部计划11月开车的小道消息,但考虑到还有资金、招工、管线检修、政府批文等一系列流程要走,预计年内真能重启的概率不大,后期持续关注中;此外,中原大化30万吨按计划将于10月底重启,渤海化工60万吨MTO预计年底投产。传统需求方面,今年一直处于相对疲弱状态,但市场预计四季度的传统旺季可能会让需求有一定的恢复。目前看,9月下旬双节备货将进入尾声,市场的采购情绪随着甲醇价格的大幅上涨也逐渐趋于谨慎,支撑价格上涨的主要驱动力之一就是极端向好的需求预期,因此后期这些预期能否顺利落地也必将是市场关注的重点。

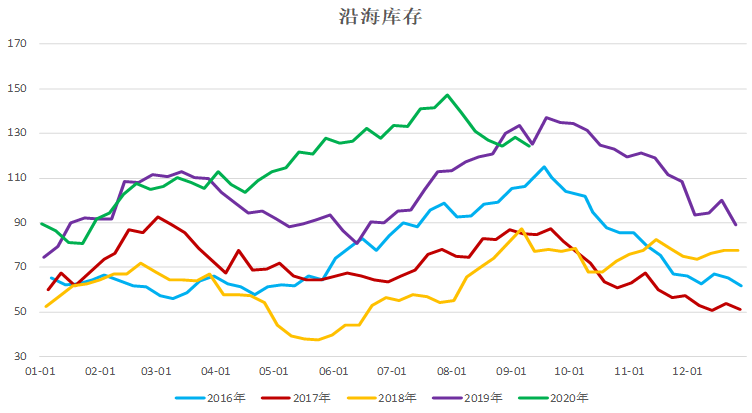

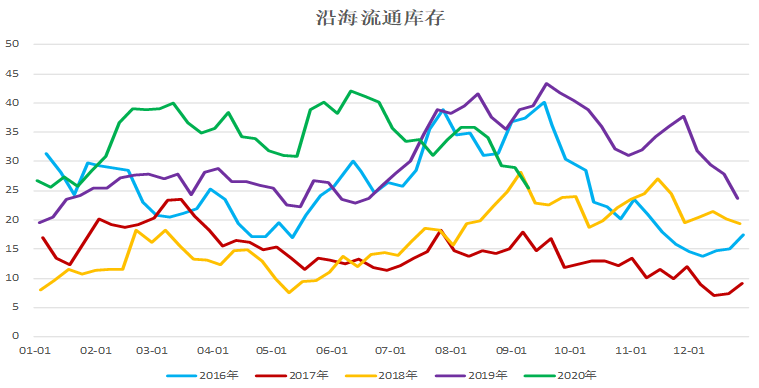

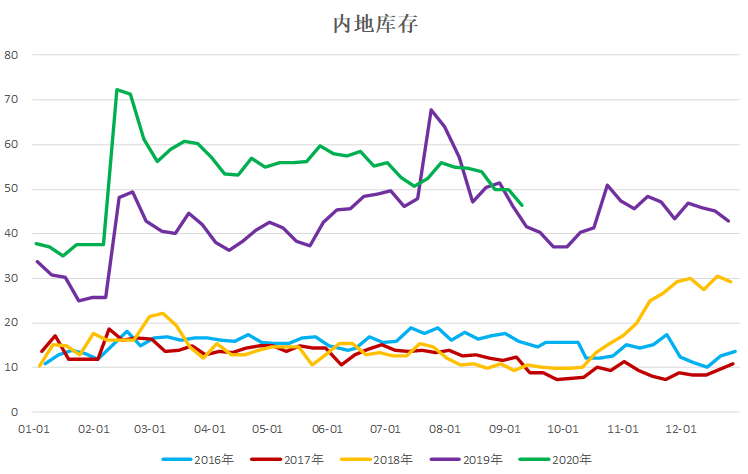

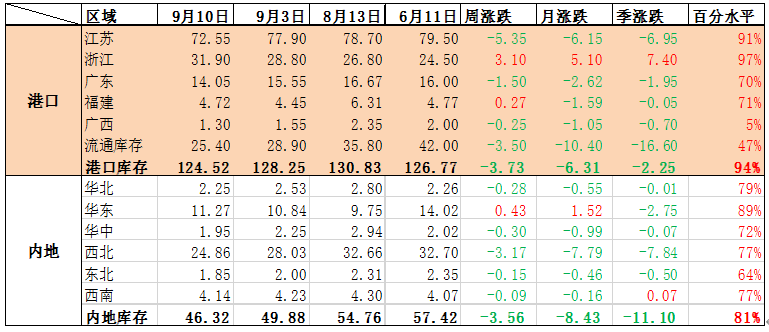

库存方面,近期沿海库存、可流通库存和内地库存均呈现显著下降,主要是因为国内秋检、进口下降导致的供给减量,叠加双节备货、烯烃装置重启带来的实际外采和需求预期上升,若维持当前供需水平不变,我们预期9月份大概率将持续去库。

短期来看,9月份甲醇基本面及预期仍向好,阶段性表现为供不应求、被动去库,而煤制成本、进口成本、运费及仓储成本目前普遍较高,因此价格存在一定支撑逻辑;从估值角度看,01合约2100元/吨,距离交割4个月,以目前的持仓成本,只有少量进口低价货源存在无风险的期现空间,根据此前甲醇09合约的经验,如果乐观情绪延续,01价格也不排除短期继续推高可能,此外沿海烯烃零利润对应的甲醇价格大概在2200-2250元/吨,现货价格若进入这个区间后期恐难以为继,这可以作为一个价格上限区间看待。

中期来看,笔者仍有三个风险点需要加以提示。第一,原油下行风险,主要体现在图形上已有走弱迹象,2018四季度也有过大跌的历史,当然具体基本面情况还是要结合原油分析师的解读,由于原油对化工品的影响巨大,因此这个风险关注还是非常必要的;第二,供给增加风险,主要是甲醇价格走高后,高成本的检修产能的重启(比如河南地区200多万吨的检修装置)、国内新产能的释放(此前曾预计下半年800多万吨新投产)以及国外非伊甲醇装置的恢复情况(不会一直停车);第三,需求回落风险,这里包括实际需求的回落和需求预期的回落,此前盛虹电路检修并未完成,四季度仍有随时停车的可能,而大泽等MTP装置甲醇单耗较高,企业也可能会在MTP和外采丙烯方面做成本比较,加之长期停车损耗重启成功率也难说,因此利好的需求预期也是有落空的可能的,这一点我们也需要注意。

策略方面,基本面向好甲醇震荡偏强看待,短期2100可能是多空的一个心理平衡点,因此关注01合约2100以上压力;跨期短期1-5正套逻辑仍在。