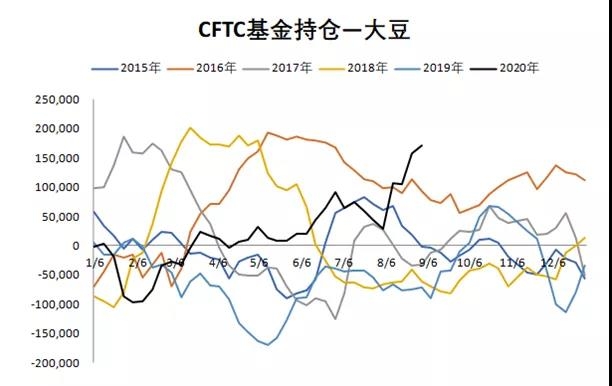

昨晚美豆终于走出近一个月以来的一根大阴线,主力11月合约尾盘收于992美分环比下跌 0.75%,今日开盘延续跌势。据称美豆下跌主要因为基金获利平仓且预报显示中西部收割开始时将迎来有利天气。从CFTC持仓数据来看,截止上周基金在美豆上持仓为17万手,处于历史偏高位置,且加仓主要在8月中旬天气炒作之后,多单迅速累计,如今到了高位后美豆确实存在平仓盘压力。

国内连粕跟随美豆回调,M01在3100关口下行,属于意料之中,前期累计涨幅较大,需要消化,整数关口存在盘整要求。国内豆油也在美豆走弱和马棕走强的夹击下小幅弱势回调。但昨天国内豆油现货继续放量成交,散油成交3.5万吨,其中现货成交2.19万吨,远月基差1.33万吨,前一天成交散油4.63万吨,现货成交1.53万吨,基差3.1万吨。分区域来看,华东和华南地区均有大企业采购,成交较好,华东地区昨天豆油基差报价220左右,有11-1月基差在300左右成交,华南地区基差更高,东莞基差320元,仍有客户追涨,预计基差继续维持偏强。虽然华北和山东地区现货成交不好,但油厂没有压力,预期基差也是偏强震荡。

目前油粕维持前期观点,美豆和国内连粕快速上涨到中期压力位后短期存在调整要求,中期在看好美豆基础上维持偏强观点,关注M01在【3000,3100】区间震荡。油脂市场出现分歧,资金存在高位获利平仓心理,关注此心态下对盘面影响。

1、【马棕出口】SGS数据,9月1-15日马棕累计出口745,565吨,月度环比增12.2%;ITS数据,9月1-15日马棕累计出口779,160吨,月度环比增12.02%;Amspec数据,9月1-15日马棕累计出口780,305吨,月度环比增12.38%。

2、【巴西大豆】巴西全国谷物出口商协会预计9月巴西大豆出口量将达到430万吨,与上周预测一致。巴西商贸部数据,截止9月13日当月(共8个工作日),巴西累计装出大豆157.73万吨,大豆日均装运量由上周的18.88万吨/日增加至19.72万吨/日,较去年同期的21.92万吨/日降10.06%。2020年巴西大豆压榨量预计为4450万吨,略高于2019年的4345万吨。Safras预计明年巴西大豆压榨量将增至4550万吨。资讯公司Luiz Fernando Roque:2020年大豆出口将上升,因此最终库存料降至50万吨以下。

3、【美豆压榨】NOPA数据,美国8月大豆压榨量降至9个月最低位,降幅超预期。8月大豆压榨量为1.65055亿蒲式耳,低于7月的1.72794亿蒲式耳,亦低于2019年8月的1.68085亿蒲式耳。此前,分析师平均预估,美国8月大豆压榨量预计为1.69468亿蒲式耳,预估区间介于1.62998-1.73亿蒲式耳。

4、【美豆出口】9月15日,民间出口商报告向未知目的地出口销售13.2万吨美国大豆,2020/21市场年度付运;民间出口商报告向中国销售13.2万吨美国大豆,2020/21市场年度付运。

5、【全球棕榈】惠誉预计,受益于天气条件逐渐改善及季节性因素,随着单产及产量的上升,未来几个月毛棕榈油价格料回落。根据七家企业的数据,2020年上半年,成熟种植园区域的油棕树鲜果串(FFB)每单位平均单产下降10%。不过,去年末以来降水情况改善,单产水平正在回升。2020年第二季度,惠誉分析范围内的企业单产大多高于上年和上月水平,下半年改善将更加明显。惠誉也称,如果拉尼娜现象强化了南美、北美的干燥天气,波及大豆单产水平,那么毛棕榈油价格可能就会继续保持强劲势头。另一影响因素是马来西亚劳动力短缺问题。马来西亚种植园以来印尼、孟加拉国等国的工人来完成作业。