建材产量连续三周下降,本周总量由上周减少13.79万吨调整为本周减少0.33万吨,降幅收窄。除东北地区钢厂产量无明显变化外,西北、华中、华东、华南建材产量下降,西南、华北产量增加。本周长流程产量继续回落,但集中在西北、华东一地,主要是部分钢企高炉及轧线检修所致,而非亏损导致的大范围减产,因此在需求逐步改善的预期下,长流程产量仍有望维持相对高位。目前螺纹产量呈现边际回落的趋势,但整体仍将持续高于去年同期水平。

全国建材社会库存由“垒库”调整为“降库”,总量由上周增加3.72万吨调整为本周减少15.13万吨。除东北库存增加外,其他区域库存均下降为主。其中西北、华北、华东转增为降,西南降幅收窄,华中降幅扩大,华南降幅扩大,东北增幅收窄。从区域变化情况来看,本周期西部地区库存降幅稍有放缓,需求释放不及预期,终端采购谨慎;而近期华东以及华南地区下游需求有所放量,低位成交尚可。当前建材需求随季节性改善,但全面启动预期迟迟未能兑现。叠加8 月地产新开工增速较低、基建投资增速略低于预期。部分项目受资金困扰,施工进度有所迟滞,终端需求启动节奏明显不及预期。本周期市场需求环比上一周期基本持平,贸易商心态谨慎,降库为主,整体市场入库量不及出货量,整体社库出现下降。

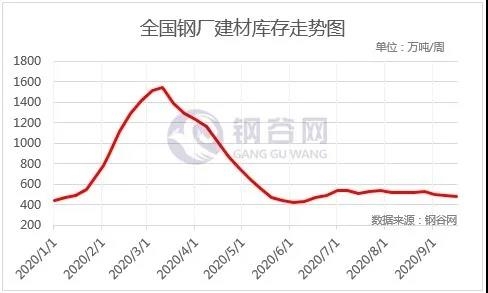

厂库由 “加速降库”转为“减速降库”,总量减少5.42万吨。分区域来看,西北、华北、东北厂库减少,西南、华中、华东、华南厂库增加。其中西南厂库转增,华中、华东、华南地区厂库小增,东北厂库转降,西北和华北地区厂库继续下降。现阶段下游回款缓慢制约商家发货的积极性,加上部分地区雨水天气影响终端采购有所放缓,本期市场整体成交出现萎缩,市场高位成交不畅,贸易商拿货情绪偏弱,钢厂订单量下降,出货较前期转差。分城市来看,新疆地区市场已恢复正常,钢厂直发量有所增加,终端开始正常采购。云南钢厂库存小幅增加,省内资源供应压力较大,终端工程资金紧张,加上降雨影响,下游采购不佳,同时贸易商以降库为主,拿货情绪偏低,省内钢厂陆续向省外发货,大概维持产销平衡,整体库存小幅增加。四川地区钢厂直发不畅,终端资金偏紧,依旧存在高库存压力。

从钢材产业链来看,目前原料成本居高不下,利润收窄,本周产量继续回落,整体建材产量边际回落,但仍高于去年同期水平。当前建材需求随季节性改善,但全面启动预期迟迟未能兑现,叠加8 月地产新开工增速较低、基建投资增速略低于预期。部分项目受资金困扰,施工进度有所迟滞,终端需求启动节奏明显不及预期。本周期市场需求环比上一周期基本持平,另外盘面震荡走低,贸易商心态谨慎,降库为主,整体市场入库量不及出货量,整体社库出现下降。从本周的库存数据来看,产量继续回落,钢厂库存降幅收窄,全国社库出现下降,也体现出市场谨慎心态增加,钢厂端资源向市场转移不畅,下游用钢需求平稳释放,需求释放未能达到旺季预期。预计临近10月,需求仍有逐步改善动力。需持续关注旺季去库速率以及需求兑现情况。