特评

在近日郑糖拉涨的背景下,中央储备糖管理办法修改的消息引发市场关注。本质来看,二者并无直接关系,但均与加工糖厂密切相关。随着7月进口量不及预期,加上近期传闻8月进口数据依然萎靡,加工产能因原料(原糖)不足,产量降缓,甚至部分糖厂销售转向预约制。弥补季节性短缺的加工糖自身就转向短缺,进而引发现货市场翘尾行情,郑糖拉涨修复基差贴水。

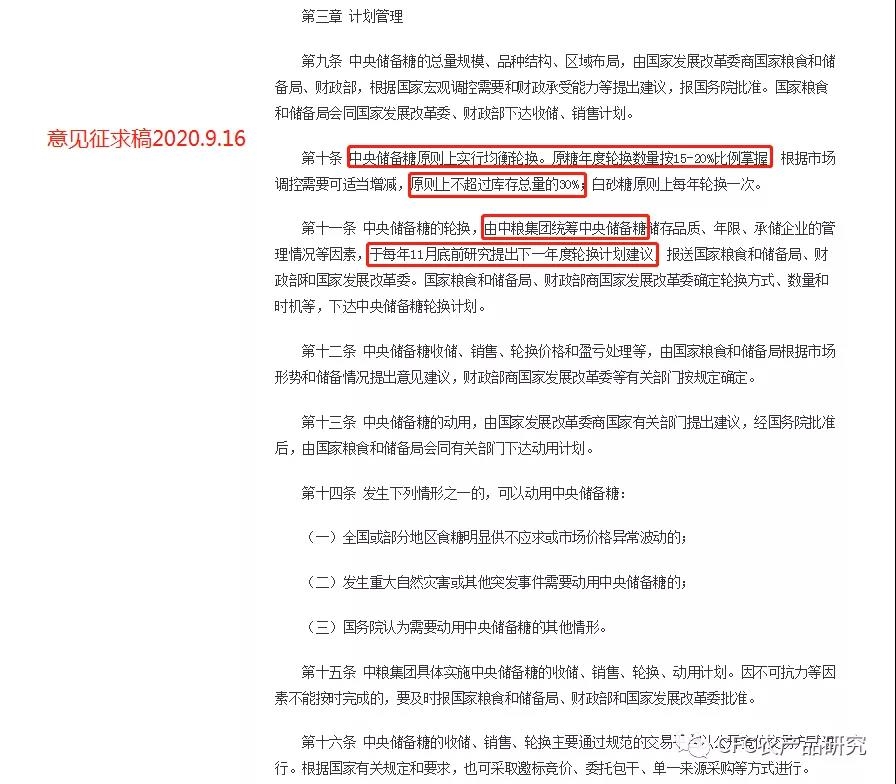

但本文重点不在于此。加工产能陷入原料不足的窘境,如何破局?一方面自然来自进口原糖,另一块则来自国储原糖,所以中央储备糖管理办法的修订就更加引人关注。从意见稿来看,几个明显变化:

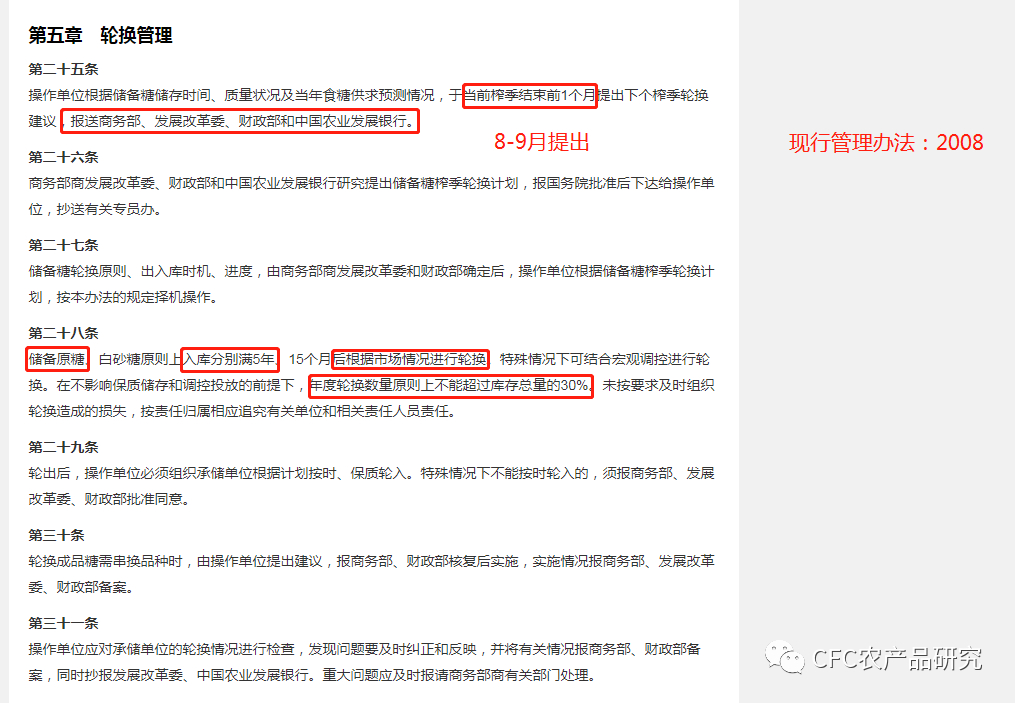

1、储备工作交中粮集团;2、原糖轮出从“满五年”转向“均衡理论换”;3、轮换计划由新榨季开始前一个月提前至旧榨季初期。

整体来看政策偏向于向加工厂倾斜,国储糖轮出频率快了,尤其是原糖,有利于提高原糖加工产能利用率,避免出现当下加工厂原料不足情况。其次,轮换计划提前也便于加工厂提前制定采购生产计划。

今年白糖一系列政策调整无疑在为加工产能让路。甘蔗糖、甜菜糖和加工糖三足鼎立的局面进一步夯实。随着加工产能话语权增强,未来市场焦点可以更多关注国际市场走势,正如连粕定价权在于美豆,郑糖的定价权是否也将向外倾斜?

建投观察

【油脂】

近期美豆的大涨未令中国放缓大豆采购,市场信心得到较好巩固,虽收割推进,美豆仍在短暂回调后重回1000美分上方,并带动国内油粕市场大幅走强。低库存、高基差及通胀收储预期,仍令多头对油脂后市抱有较强期待,相比于目前库存仍处于高位的豆粕,油脂得以承接更多的美盘涨幅,原油的企稳反弹亦形成进一步助攻。随着豆油01及棕榈油01合约站稳7000及6000整数关口,上方空间被再度打开,短线预计将延续强势。在国内植物油库存重建及豆粕库存压力进一步消化前,油粕强弱格局的转换可能仍需时日,沽空油粕比策略还需等待。

【玉米】

减产题材推动缺口逻辑继续演绎,国家粮油中心表示结转到10月后仍有3000-3500万吨,有利于缓解供求矛盾,然而在当前的氛围中,玉米开秤出现惜售的可能性较高,贸易商看涨信心回归也成为近期玉米维持高位的底气。从远期看,未来供需格局的关注重点在于进口和替代品的补充以及渠道库存和投机参与,资金方的入局将进一步加剧玉米价格大幅波动,但缺口逻辑的演绎或提前透支,压缩未来空间。从近期看,临储粮继续有效供应市场,但在看涨和惜售情绪支撑下,本年度新粮销售进度可能被拉长,短线玉米仍将维持强势。