本周, 减产题材推动缺口逻辑继续演绎,盘面表现给予市场信心, 做多情绪强烈, 01合约向2500关口发起冲击,截止周五夜盘收于2482元/吨。

受盘面情绪感染, 现货端信心修复,粮价再次反弹.华北地区贸易商抬价意愿显现,深加工到货车辆数回落, 货源偏紧。港口采购主体增加,拉动价格上涨。

国家粮油中心表示结转到10月后仍有3000-3500万吨,有利于缓解供求矛盾,然而在当前的氛围中,玉米开秤出现惜售的可能性较高,且新粮销售进度可能被拉长,贸易商看涨信心回归也成为近期玉米维持高位的底气。

玉米价格居高不下,下游饲料商配方调整频繁,增加高粱麸皮小麦等替代品用量。进口方面,有消息称某家中字头国企已获1000万吨特殊配额。轮换粮不再轮回,由进口补充,鼓励央企进口。

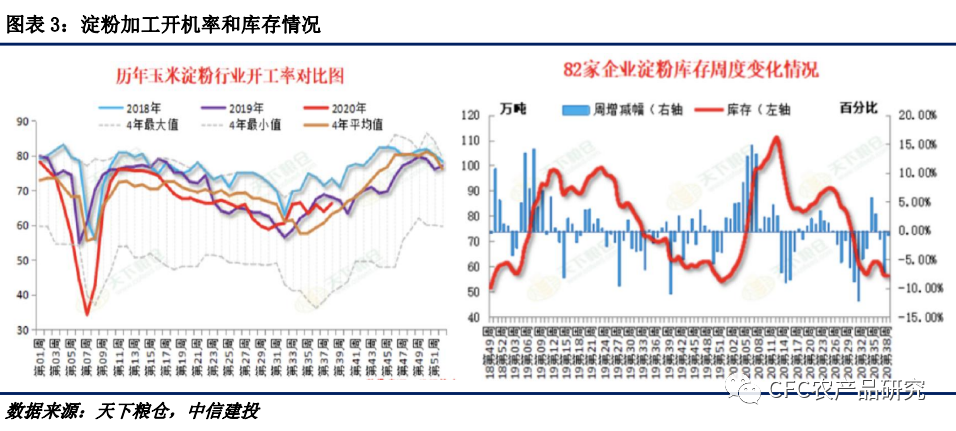

消费端看, 生猪存栏继续恢复, 四季度饲料需求向好。双节临近, 深加工备货需求增加, 开工率持续反弹,对价格形成支撑。

从远期看,未来供需格局的关注重点在于进口和替代品的补充。同时资金方的入局将进一步加剧玉米价格大幅波动,缺口逻辑的演绎或提前透支,压缩未来空间。从短期看,市场看好新作玉米开秤价格,在惜售情绪中新粮销售进度被拉长, 叠加减产预期, 季节性供应压力减缓, 短线玉米仍将维持强势。

重点关注:新粮开秤行情,进口消息,下游需求恢复