本周油脂再创新高,豆油、棕榈油及菜油主力相继突破上方7000、6000及9000整数关口,呈现加速上涨的态势。截至目前,油脂已连续上涨超过四个月,超过2000点的涨幅也超出了许多人的认知及预期。

那么,油脂多头的底气究竟来自何方?再度突破目标价位之后,莫非天空才是油脂的终极目标?

(一)油脂备受资金青睐的做多属性

疫情过后,为促进经济的复苏,各国央行通过各种货币及财政政策积极放水,导致了金融市场的流动性泛滥。在美股、贵金属及有色的率先反弹下,资金逐步将目光转向基本面较好的商品。疫情引发的对农产品供应及物流运输的担忧,以及全球经济增长放缓引发的局部形势紧张,令国内资金对需求较刚性、对外依存度较高的农产品青眼有加。而在农产品中,基本面最好的又非油脂莫属,低库存、期货贴水、进口亏损,具备较好的做多属性。在去年下半年开始的炒作被疫情打断之后,资金仍对油脂心心念念,令其成交量维持高位。

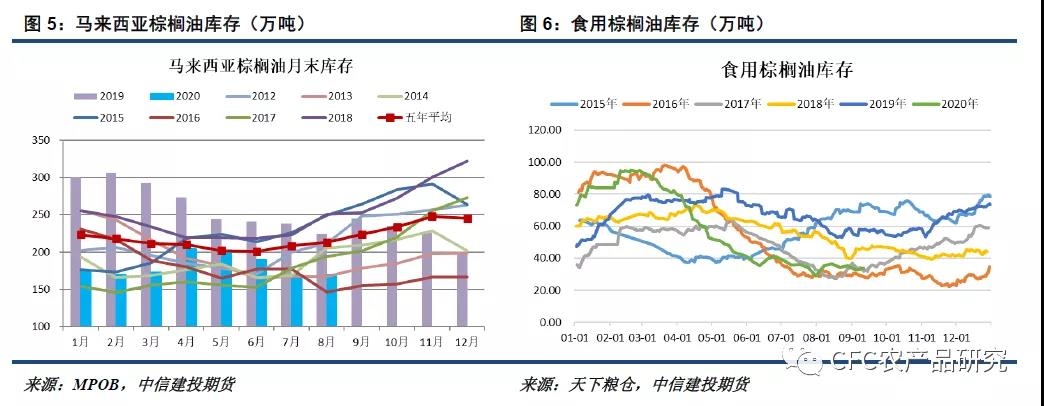

虽然受到疫情冲击,但在饲料用油大增的情况下,过去几个月的豆油需求呈现出淡季不淡的表现。在连续几个月周均200多万吨的超高水平大豆压榨量下,豆油未出现太明显的累库情况,截至上周五仅有127万吨,还未达到去年同期水平。进入四季度需求旺季及惯例的去库存周期,在储备扩增100万吨大概率成为事实的情况下,市场对豆油去库存预期更加强烈。市场担心后期豆油可流通量将出现明显缩减,豆油盘面及基差强势得以延续。

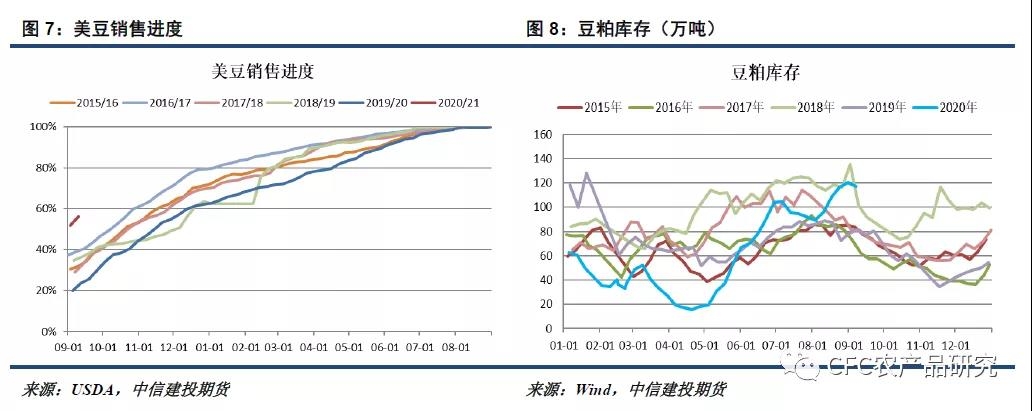

棕榈油方面,上半年东南亚经历了明显的减产,在近几个月全球的积极补库下,产地库存下降较快,产地报价随之水涨船高,极大抬升国内进口成本。近两月棕榈油产量随季节性回升的速度不及预期,出口好于预期令产地库存重建速度偏慢,报价得以维持强势。产地偏紧的供应及近高远低的报价令产地发货推迟普遍,叠加疫情背景下国内对进口商品检验的加严,国内棕榈油库存重建速度较慢,低库存及盘面深贴水对连棕走势形成较强支撑。预计在马棕库存升至200万吨,国内棕榈油库存升至50-60万吨区间前,棕榈油盘面要想大跌也不会太容易,此外国内较高的棕榈油基差也将对盘面形成缓冲。

而至于菜油,供需的紧平衡在过去的几个月里已经被数度提及,部分合约甚至一度走出了“软逼仓”走势。虽然近期沿海菜籽及菜油库存随时间推移出现缓慢回升,但根据我们前期的测算,在加拿大菜籽进口不足及菜油供应增量有限的背景下,国内菜油供应很难变得太过宽松。随着后期中储粮竞价采购量的入库,沿海菜油供应可能将再度陷入紧张局面,预计价格仍是易涨难跌。

(二)美盘强势&豆粕弱势是助攻

除了油脂市场浓郁的看涨氛围之外,美盘的强势及豆粕的弱势也成为重要助攻。在中美第一阶段协议框架下,中国的旺盛需求提振近期美豆大幅上涨。进入2020/21年度新季,美豆销售进度显著快于往年同期水平,在对后期美豆出口预估进一步调升预期下,USDA9月报后美盘延续涨势。

美豆价格的大涨未令中国放缓采购,叠加拉尼娜出现及对南美干旱的担忧,市场看涨美豆的信心得到进一步增强。美豆站上1000美分后上方空间被打开,直奔1050的走势对国内油粕成本形成明显抬升。但相比于低库存、高基差的油脂,库存高位、供应充裕的豆粕并没有受到资金的如此青睐,油强粕弱格局延续,令油脂得以承接更多的美盘涨幅。

随着近期豆油、棕榈油及菜油主力合约相继站稳7000、6000及9000整数关口,油脂价格的上行空间被再度打开,市场开始将对应合约的目标价调整至7500-8000、6500-7000、1万左右。但粮油产品价格变化毕竟事关国计民生,价格的过快上涨可能引发相关部门的关注,并不能排除在油脂价格大幅上涨后,国家通过增加储备投放或放缓增储计划来进行干预的可能。

此外,随着油脂价格逐渐步入高估值区间,资金是否能一如既往地青睐油脂而对豆粕视而不见,也值得我们关注。从大豆的炒作题材来看,美豆独家供应、拉尼娜及南美干旱、物流、入储等题材较为丰富,在国内生猪存栏继续恢复的背景下,若国内豆粕高库存能在高需求下得到有效的去化,资金很难不把目光逐渐投向涨幅较小同时也意味着上涨潜力较大的豆粕。随着豆粕的逐渐转强,油脂的冲高动能可能随之放缓,多单需提防油脂加速冲顶的可能。