报告摘要

总结:地产融资收紧降低拿地意愿,影响未来新开工项目,使得钢材需求弱于预期,用钢需求面临强弱拐点,导致近期黑色大跌。但6至8月有大量存量新开工项目,短期韧性仍然存在。同时8月专项债资金下发后,基建需求后期也有上行动力。总体来看,后期需求可能出现回升,黑色整体上已经由强转弱,但中短期内仍然将反复。

9月以来,黑色金属期货价格从高位出现连续下跌。调整原因是什么,旺季需求是否不旺,4月以来的上涨趋势是否就此转势?本文将主要探讨上述市场关心的问题。

调整原因:需求恢复缓慢,粗钢产量创新高。“三条红线”政策导致房企融资受限,基建方面资金同样存在紧张现象。使得9月前半月需求恢复缓慢。与此同时,8月粗钢日均产量高达306万吨,再创历史新高。恢复较慢的需求叠加再创新高的供应,使得价格承压调整。

后期展望:需求面临强弱拐点,短期仍有韧性。表需受到进口钢坯的干扰而低估。随着8月后钢坯进口利润窗口明显收窄,预计未来进口钢坯量将明显下降。地产融资收紧虽然使得用钢需求面临强弱拐点,但存量项目支撑下,短期仍有韧性。供应方面,9月此轮调整之后,钢厂利润明显压缩,供应端有向下驱动。

原料供应边际增加,未来存在负反馈驱动。焦炭、铁矿、废钢等主要原料的供应均处于边际增加之中,若未来钢材真实需求见顶回落,则原料存在负反馈的驱动。

总结:需求面临拐点,短期韧性仍会带动价格反复。地产融资收紧降低拿地意愿,影响未来新开工项目,用钢需求面临强弱拐点,黑色整体上已经由强转弱。但6至8月有大量存量新开工项目,短期韧性仍然存在。同时8月专项债资金下发后,基建需求也有上行动力。若后期供应端出现下降,钢材价格仍然有反弹动力。

风险因素:环保限产力度超预期,终端需求下降幅度超预期

正文

9月以来,黑色金属期货价格从高位出现连续调整。调整原因是什么,旺季需求是否不旺,4月以来的上涨趋势是否就此转势?本文将主要探讨上述市场关心的问题。

一、调整原因:需求恢复缓慢,粗钢产量创新高

从9月3日期价冲高回落开始,螺纹期价已经历了2周时间的连续调整。我们认为此轮调整原因主要在于,螺纹需求恢复缓慢,以及供应端粗钢产量再创新高。

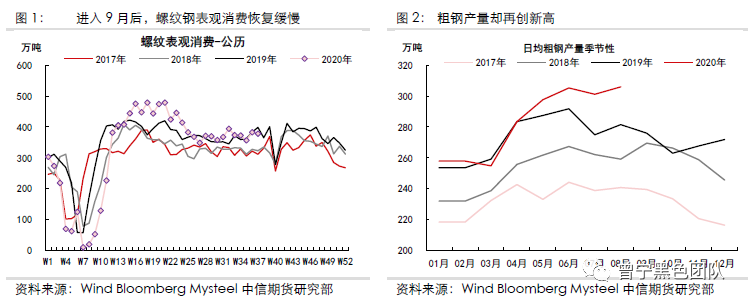

7至8月虽然是季节性淡季,但螺纹期价仍处于上涨趋势之中,主要驱动就是对9月开始的旺季需求存在良好预期。进入9月之后,市场开始检验需求是否符合前期预期。但从实际9月前两周的数据来看,螺纹钢表需恢复较为缓慢,当周的同比增速甚至持续为负数,还不如淡季之中的增速表现。可以看到9月3日与10日表需数据公布之后,期价均呈现弱势,说明了市场对实际数据表现较为失望。

近期地产融资再度收紧,“三条红线”政策导致房企融资受限,拿地和开工放缓。9月以来,100大中城市土地成交面积4周均值降至1000万平米左右,较7月中旬的近2000万平米,降幅近50%。反映了在地产库存修复后,融资收紧对拿地和开工进度有明显拖累。基建方面,同样面临资金紧张的制约。6至7月地方政府专项债发行极少,虽然8月发行再度放量,但实际落地存在滞后,使得近期基建资金同样紧张,制约需求释放。

与此同时,供应端却再创新高。9月15日公布的行业数据显示,8月粗钢日均产量高达306万吨,再创历史新高,且增速高达9%左右。恢复较慢的需求叠加再创新高的供应,使得价格承压调整。

二、后期展望:需求面临强弱拐点,短期仍有韧性

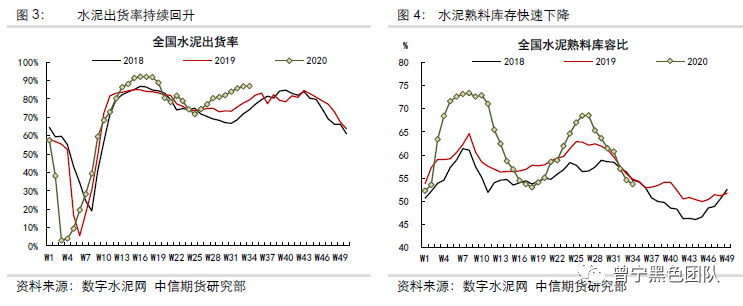

螺纹钢表观消费的恢复速度较为缓慢,但水泥高频数据表现却有所分化。根据数字水泥网的数据,从7月中旬开始,水泥出货率保持了持续攀升趋势,水泥熟料的库存也同时呈现快速下降。

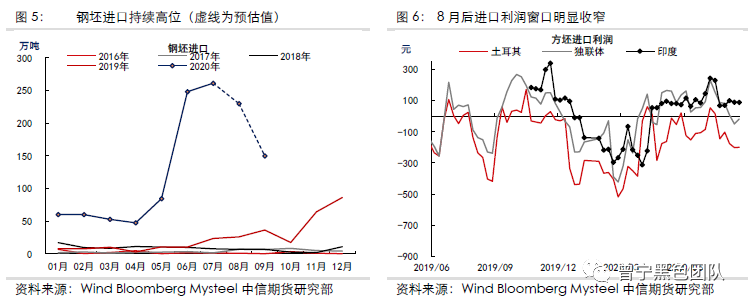

我们认为螺纹钢表需与水泥数据表现的分化,主要受到进口钢坯的干扰。钢联螺纹钢样本产量中,对进口钢坯轧材的覆盖不足,这部分进口量没有计入样本产量,而生产出来的钢材,却会进入社会流通库存之中,从而导致表需呈现低估。今年钢坯进口持续高位,6月和7月的单月进口量分别达到248和261万吨。8月进口量预计230万吨左右,同比增量折合每周约50万吨,进口钢坯以生产螺纹和型钢为主,若按各一半估算,进口钢坯导致每周表需低估约25万吨。

后期来看,随着8月后钢坯进口利润窗口明显收窄,预计未来进口钢坯量将明显下降,对表需的影响也将消退。

除了表需受进口干扰低估之外,从基建和地产最新数据来看,虽然面临强弱拐点,但短期仍有韧性。

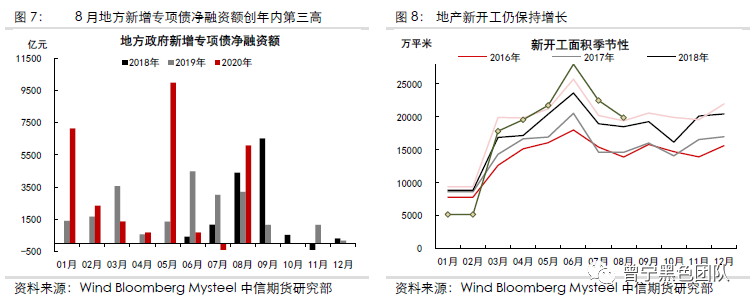

基建方面,8月新增地方政府专项债净融资额为6088亿元,为年内第三高的水平。企业新增中长期贷款为7252亿元,同比多增2967亿元,由于企业中长期贷款中有较大比例流向地方融资平台公司,也会增加基建资金来源。随着资金的实际到位,短期基建需求仍有向上驱动。

地产方面,由于地产库存水平已经大幅修复,因此融资收紧将降低房企拿地意愿,从而拖累未来新开工水平,地产用钢需求面临强弱拐点。但短期仍然存在韧性,原因在于8月新开工面积19885万平米,同比增长2.4%。虽然增速较7月的11.3%出现大幅回落,但仍然保持单月正增长。同时,6月至7月大量新开工项目受今年超季节性降雨干扰,施工进度较慢,天气好转后也有阶段性赶工动力。

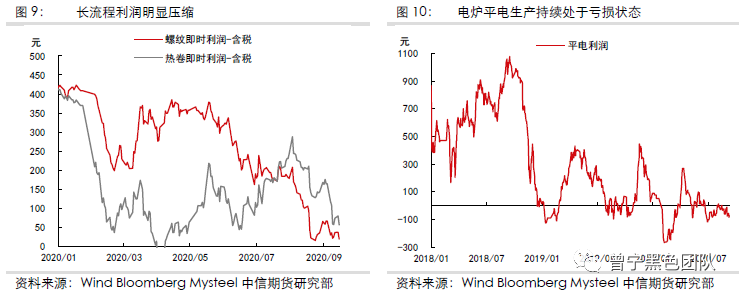

8月粗钢日均产量虽然再创新高,但9月此轮调整之后,钢厂利润明显压缩,长流程螺纹利润已接近盈亏平衡,电炉平电生产处于亏损状态,板材利润也出现了明显压缩。从利润角度,供应端有向下驱动。

原料供应方面,主要原料的供应均处于边际增加之中,若未来钢材真实需求见顶回落,则原料存在负反馈的驱动。

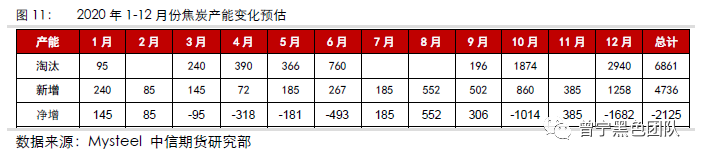

焦炭需重点关注四季度产能变动情况。产能新增方面,随着二季度以来焦化利润的提高,新产能建设进度也有所加快,根据mysteel的调研,下半年焦炭新产能投放量在3000-4000万吨,实际的投产情况也可能有差异,不排除再次推迟的可能。

产能淘汰方面,焦化行业污染问题一直存在,属于“污染防治攻坚战”中的重点行业,而污染的根治需要依赖行业的产能升级,既完成落后产能的淘汰,所涉及的区域有山西、山东、河北、河南等地。政策所涉及的去产能量更多,甚至可能超过4000万吨,但政策的内容要求与执行,往往出现偏差,特别在焦化高利润背景下,实际的执行情况仍需跟踪。

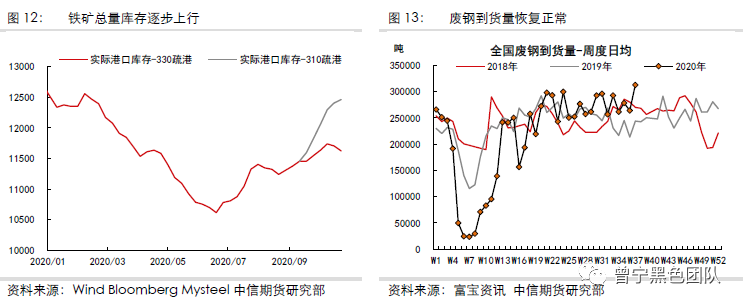

铁矿方面,供应端也逐步恢复,即使在320万吨/日的高疏港量之下,港口库存也开始逐步累积。随着后期发货量的边际回升,以及压港库存的显性化,预计港口铁矿库存将处于小幅累积趋势之中,总量矛盾逐步向宽松方向转变。

废钢方面,随着社会回收的正常化,以及制造业的逐步复苏,废钢供应端也处于边际回升之中,钢厂到货量已经恢复正常。

地产融资收紧和基建资金偏紧,导致螺纹需求恢复较为缓慢,粗钢产量再创新高,给价格带来下跌压力。不过,螺纹表需受到进口钢坯的干扰存在低估,未来钢坯进口减少后,对表需的低估冲击将减弱。近期价格下跌后,钢材利润处于低位,供应端也有向下驱动。

地产融资收紧降低拿地意愿,影响未来新开工项目,用钢需求面临强弱拐点,黑色整体上已经由强转弱。但6至8月有大量存量新开工项目,短期韧性仍然存在。同时8月专项债资金下发后,基建需求也有上行动力。若后期供应端出现下降,钢材价格仍然将出现反复。因此,我们认为在黑色金属整体上由强转弱的背景下,中短期内仍有一定反复。风险在于钢厂减产不及预期,以及资金紧张的情况持续,导致终端需求未出现回升。