从全球油脂供需来看

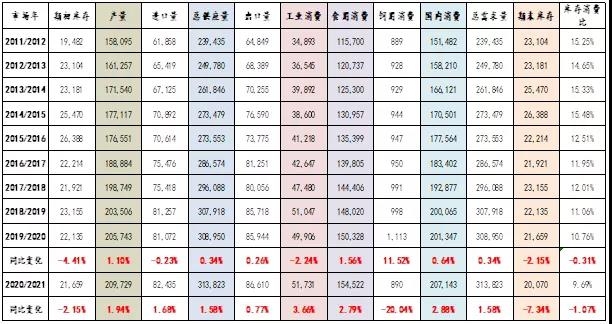

根据USDA数据,最近三年全球植物油的总体供需格局持续收缩,期末库存在三年间少了309万吨,2020/21年全球油脂期末库存是最近10年来的最低值,而最能反映整体供需状况的库销比从2107/18年的12%下降至9.69%。

2020/21年全球植物油总产量较前一年有所恢复,增长主要体现在棕榈油和豆油上。棕榈油在2019/20年减产后产量恢复至7500万吨水平,豆油产量随着大豆压榨增长不断增加,而包括椰子油,棉籽油,菜籽油和葵籽油在内的小油种产量几乎全部萎缩。而当前全球棕榈油的产量正处于恢复过程中,库存还在重建,因此全球对豆油的需求更强,支撑价格上涨。

从当前行情来讲

今年美豆的上涨更多体现在豆油而非豆粕上,而在当前市场对美豆仍有较强看涨预期下,预计对豆油的成本端提振仍存在。

对美豆来讲,一方面中国仍在保持快速采购,过去半个月几乎每天都有中国买船,截止9月10日,2020/21年美豆销售累计已经达到3234万吨,完成了美农预计的年度销售量的56%,市场预计10月报告中美豆出口量存在上调可能,或导致美豆的期末库存进一步下调。第二,最近市场开始越来越关注秋冬季的拉尼娜现象,在目前的全球供需情况下(巴西售空,美豆期末库存不断下调),如果拉尼娜形成,对新作南美大豆生长造成影响,美豆的上涨空间仍较大。

但是目前豆油出现一个需要警惕的问题,豆油进口出现了利润。通常认为进口出利润,国内的贸易商就存在进口豆油抛盘面的驱动,或者说近期国内豆油的涨幅确实太快了,这或许会对当前的市场降降温。

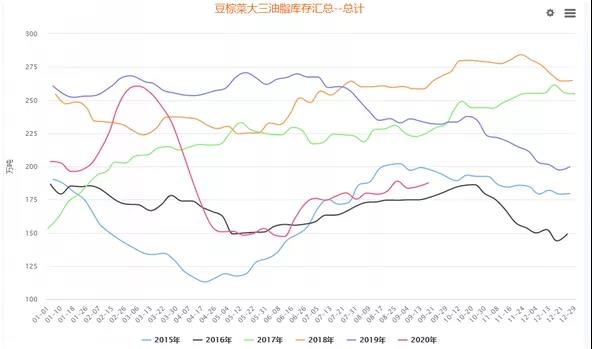

上周国内豆油库存环比略增至133万吨,但三大油脂总库存仍保持近年低位,另外豆油未执行合同继续增加至276万吨,中期来看豆油并未供应压力。

从现货来看,豆油供应继续维持偏紧状态,各地可售现货均不多,货权集中在大企业手中,油厂无库存压力,挺价意愿较强,甚至有工厂存在提货困难,有压车行为。在此种情况下,预计豆油基差维持偏强。

总体来说,目前豆油已经高位,不少多头获利平仓,但市场做多情绪仍较强,今天Y01增仓上行。从全球油脂供需和当前国内的行情来看,认为豆油仍存在上涨空间,但高位谨慎持仓,关注盘面资金动向。

1、【马棕出口】AmSpec数据,9月1-20日马棕出口量1040085吨,较8月1-20日出口的925083吨增加12.4%;ITS数据,9月1-20日马棕出口量为1035041吨,较8月同期出口量946338吨增加9.4%。

2、【全球压榨】油世界预估,葵花籽减产加之菜籽供应不足将在未来12个月提升全球对大豆、豆油和豆粕的依赖。预计20/21年度全球大豆压榨将增加1040万吨至3.206亿吨,实际压榨可能更高,若葵花籽和其他油籽产量及消费低于当前预期。

3、【印尼库存】GAPKI数据,7月印尼出口棕榈油313万吨,高于上年同期的292万吨和今年6月的277万吨;7月棕榈油(毛棕榈油和棕榈仁油)423万吨;截至7月末,该国棕榈油库存为362万吨。

4、【美国种植】IHS Markit预测,美国2021年玉米种植面积将扩大至9,370万英亩,2020年为9,180万英亩;产量为156.07亿蒲式耳,单产为每英亩181.0蒲式耳。2021年大豆种植面积预计在8,710万英亩,高于2020年的8,350万英亩;产量为44.81亿蒲式耳,单产为每英亩52.0蒲式耳。

5、【马来棕榈】据外媒,丰益国际有限公司在一名员工被检测出冠状病毒呈阳性后,暂时关闭其位于沙巴州的棕榈油炼油厂的运营。该公司在发给彭博的电子邮件中回应称,“根据马来西亚卫生部的指导方针,炼油厂将被关闭,进行大规模的深度清洁和消毒。”丰益国际集团表示,他们将在卫生部的帮助下继续监控和管理这一情况。

6、【新建油罐】据2020年湖北中储粮油脂有限公司新建1.5万吨油罐项目油罐安装及配套设施工程招标公告,计划开始日期:2020年10月20日,计划竣工日期:2021年1月30日。

7、【巴西种植】南马托格罗索州等些州已经可以播种,巴西农户2020/21年度大豆播种工作启动,但仅限于灌溉区,因为要等到10月初才会迎来豪雨。最新次的调查显示,马托格罗索预计有13.14万公顷灌溉农田。考虑到本季度马托格罗索大豆种植面积估计在1020万公顷,Migliar认为该地区有很大的增长潜力。尽管下月初降雨无法完全覆盖东南部和中西部地区,但到10月底几乎可以实现。