一、期螺大幅回落,现货跟风下跌

上周末,市场整体表现较为平稳,部分地区现货价格小幅下调。今日开盘,期螺大幅回落,现货市场受此影响,商家心态不稳,多地现货价格下调10-40元/吨不等。价格趋弱,终端需求仍未见释放,市场成交整体走弱,再加上下午昌黎地区普方坯部分资源降50,商家悲观情绪渐起。目前已进入九月下旬,今日钢坯下调50对市场是一记重磅炸弹,商家悲观情绪渐起,“金九”预期不在,看空情绪陆续占据主导地位。

二、中央生态环境保护督察工作继续推进

各督察组组长深入一线推进中央生态环境保护督察工作。在各位督察组组长的带领下,第二轮第二批中央生态环境保护督察顺利进驻,各项督察工作有序开展。

回顾上周重要信息:9月12日河北省第八生态环境保护督察组进驻唐山市,为期1个月;国家统计局:8月份商品住宅销售价格稳中略涨;8月份规模以上工业增加值增长5.6%;9月上旬重点钢企粗钢日均产量213.66万吨;8月国内钢筋产量2413.3万吨。

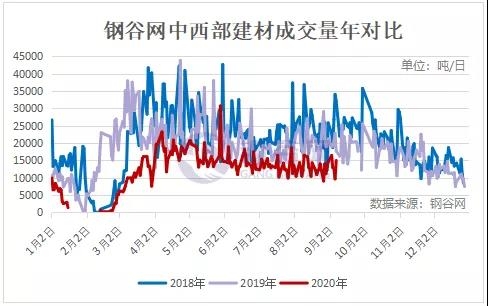

三、周度成交小幅回落

9月14日-9月18日,钢谷网统计的31家流通商本周日均成交量较上周减少480.59吨,降幅3.62%。上周一早间多地现货价格稳中有涨。但涨价后,终端需求并没有明显释放,整体成交一般般。周二受宏观数据低于预期影响,期螺回落,市场成交走弱。随后几日,期螺整体震荡运行,终端需求并无太大释放,低价成交尚可,整体与往年同期相比,依旧较为弱势。

西北地区来看,本周市场价格小幅回落,整体降幅在10-70之间,其中乌市降幅最为明显,降70。西北地区上周建材成交量较前一周略有增加,库存缓慢下降。西南地区来看,螺纹钢价格下降明显,回调幅度在30-60之间。西南地区建材社会库存小幅减少,市场心态谨慎,投机性需求较为疲软,出货放缓,成交较前一周有所减弱。

四、“金九”预期渐行渐远

受宏观经济数据不及预期的影响,上周期螺依旧整体呈现下降趋势。周一至周四,期货的下跌使得现货市场表现稳中趋弱,再加上终端需求未有明显释放,成交平平。至周五期螺有回涨迹象,但涨价地区较少,各地市场成交不温不火,没有太大改变。近期,中央环保督察组进驻多地,环保依旧是九月的主旋律,但目前来看,环保督察尚未对行业产生太大的刺激作用。九月已过三分之二,贸易商对“金九”的预期始终没有落地,并且渐行渐远。