SMM9月22日讯:昨日夜盘由于美元指数大幅反弹,加之欧洲地区疫情担忧等利空影响,导致昨夜金融资产遭遇全面抛售。今日亚洲市场开盘,沪市金属表现较为稳定,金属普遍止跌休整,部分金属跌幅收窄,其中沪铅翻红。

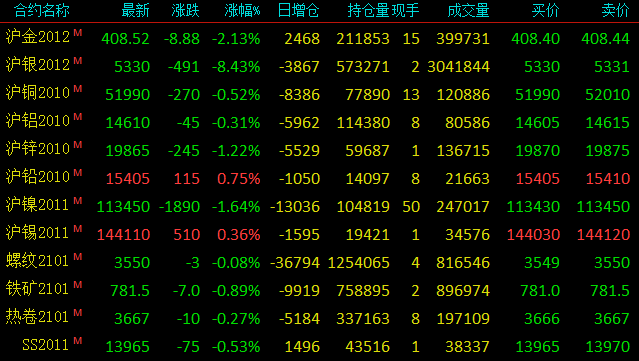

截止午间收盘,沪铜跌0.52%,沪铝跌0.31%,沪锌跌1.22%,沪铅涨0.75%,沪镍跌1.64%,沪锡涨0.36%。

锌方面,分析认为目前矿山、炼厂均较为可观,9月国产矿加工费维持上行,但进入四季度炼厂冬储意愿增强,矿端供应或再度紧张,加工费或见顶。目前炼厂集中检修结束,部分炼厂加速提产。整体来看,供应增加预期施压锌价,但需求端仍存支撑,锌市多空因素交织,不过宏观消息利空市场。

铝方面,国际铝业协会(IAI)周一公布的数据显示,8月全球(不包括中国)原铝日均产量连续下滑至69800吨,为近三年低位。8月全球(不包括中国)原铝产量为216.5万吨,较上个月小幅下滑,且低于去年同期水平。

镍方面,目前镍矿价格仍在强势,镍生铁让价意愿不大,而电解镍产业链继续维持平衡也没有明显变化,但产业链该部分表现良好的预期近期未能成为被市场交易的焦点,市场情绪受宏观面影响更大。由于前期美元表现较弱市场存在调整的意愿,交易者在情绪上对大宗商品较为偏空,目前多头力量较为缺乏,本周初的大跌也奠定了弱势运行的基调,近期低位震荡为主。

黑色系今日低位震荡,昨日大幅下跌后企稳。铁矿石方面,周末唐山地区再出限产加严风波,针对部分钢铁企业自18日20时起采取加严管控措施。据了解,此次管控主要是通过夜间对高炉实施“慢风减产”的方式进行减排,配套降低烧结、石灰、炼钢、轧钢等工序的污染排放,同时通过控制运输车辆,减少尾气污染。 实行“一厂一册”精准管控方案,具体实际执行情况,SMM后续将持续关注。下游目前旺季需求强劲已经部分证伪,加上地产端融资收紧,后期需观察表需及去库能不能再度走强。

上期原油跌3.55%。国际油价周二早盘走高,部分收复隔夜录得的大跌幅,因美湾地区热带风暴贝塔的移动速度已经放缓,但是投资者对燃料需求的担忧仍挥之不去,这主要是因为部分国家和地区的新冠肺炎新增病例突增。美国原油期货10月合约上涨26美分或0.66%,至每桶39.57美元,该合约周二期满。交投最活跃的11月合约则报每桶39.75美元,上涨0.53%或20美分。布伦特原油上涨19美分或0.45%,至每桶42.51美元。

截止午间收盘