一、建筑钢材库存降幅扩大

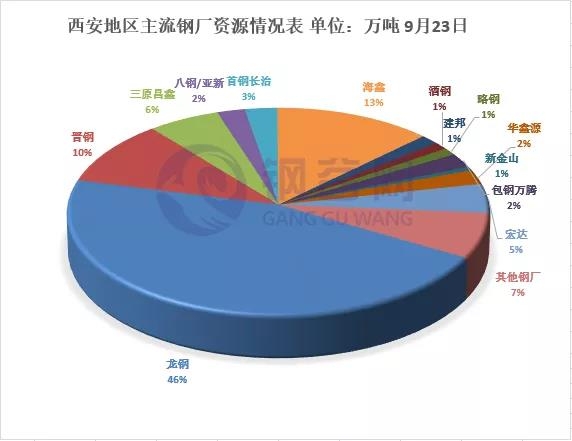

本周西安地区建筑钢材社会库存降幅扩大。截止2020年9月23日,西安地区建筑钢材社会库存整体资源量降至52.72万吨,较上期下降5.64万吨,环比降幅9.66%;同比去年增加16.18万吨,同比增幅44.28%。本周社会库存降幅扩大,一方面近期钢厂直发价格优势相对明显,贸易商库房回货较少,经营上主要以钢厂直发为主;一方面随着钢厂价格的回落,库房资源周转也逐步加快,部分库房近期周转量较好。现阶段西安地区主导钢厂资源量占比有所扩大,陕西本地钢厂陕钢资源较多,约占46%左右;外围钢厂山西建龙、包钢万腾、甘肃酒钢与略阳钢铁等钢厂有少量入库。

二、螺纹钢资源降幅扩大

从库房资源出货规格来看,本期西安地区螺纹钢和盘线资源均有所下降,但是从资源占比来看,盘线资源占比依旧较低。现阶段西安螺纹钢资源在45.29万吨左右,占比85.91%,盘线资源降至7.43万吨左右,占比14.09%。

三、主导钢厂占比扩大

从钢厂资源占比情况来看,本期主导钢厂资源占比继续扩大,并且资源也比较集中。现阶段龙钢整体资源量在24-25万吨之间,市场占比在46%左右;建龙资源近期市场占比也有所扩大,市场整体成交也有所放量,现在建龙整体资源量在6-7万吨之间,其他钢厂资源占比变化不大。现阶段该地区资源集中度越来越高,主要集中与新筑中铁库、海源仓储、中储豁口库、中拓物流库以及红旗库主流库房。

四、中厚板库存小幅增加

本周西安地区中厚板社会库存小幅增加。截止2020年9月23日西安中厚板社会库存整体资源量增至3.1万吨左右,较上期增加0.1万吨,环比增幅3.33%;与去年同期相比下降.1.59万吨,同比降幅33.90%。据了解本期主导钢厂到货量较多,太钢、八钢到货较多,汉冶以及安钢等钢厂到货较少。而终端近期提货量一般,库存小幅增加。现阶段该地区主流钢厂资源有八钢、太钢、包钢、汉冶以及安钢资源,其他钢厂资源相对较少。

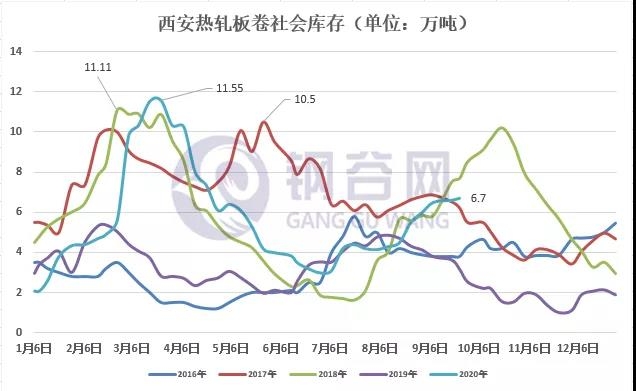

五、热轧卷板库存继续增加

本周西安地区热轧板卷社会库存继续增加。截止2020年9月23日西安热轧板卷社会库存整体资源量增至6.7万吨,较上期增加0.1万吨左右,环比增幅1.52%;与去年同期相比增加3.55万吨,同比增幅126.98%。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中太钢和八钢资源占比较大.。近期八钢、安钢等钢厂到货量较前期有所增加。从钢厂资源来看,多集中于中拓物流库、中储新石库、综合库、中外运库以及国储五三三库。

整体来看,本期西安地区钢材库存继续下降,其中建筑钢材降幅扩大,中厚板库存、热轧板卷库存继续增加。建材方面,当前市场依旧处于高供给、高库存的背景下,加之成本较高,现货市场价格再度大幅下跌的概率较低。板材方面中厚板近期成交下降,库存上升,热卷需求较差,库存累积。近日部分库房出入库逐步活跃,下游需求缓慢回升,若后期需求持续回升,预计下期西安钢材整体库存或将继续回落。