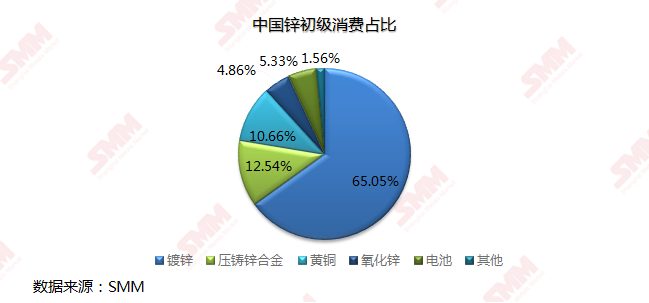

SMM9月23日讯:压铸锌合金的主要添加元素有铝,铜和镁等。锌合金按加工工艺可分为形变与铸造锌合金两类。铸造锌合金流动性和耐腐蚀性较好, 终端产品包括五金卫浴、门窗、锁具、板扣、拉链、饰品以及礼品等。压铸锌合金约为中国锌初级消费量的12.54%。

华南地区锌消费下游多为压铸锌合金企业,其中规模较大的如广东金亿,深圳锃科合金等。华东地区的锌合金厂集中在温州,宁波等地,其中宁波金利,宁波金亿合金等规模较大,在当地较为有代表性。

2020年上半年由于疫情的影响,压铸锌合金市场面临的挑战是前所未有的,海外疫情蔓延导致锌压铸企业出口订单骤降,原先制造高端出口产品的锁具、洁具、服饰五金等行业受到影响,不少压铸五金厂开工减产甚至出现短暂停产,整体压铸行业受到巨大冲击。

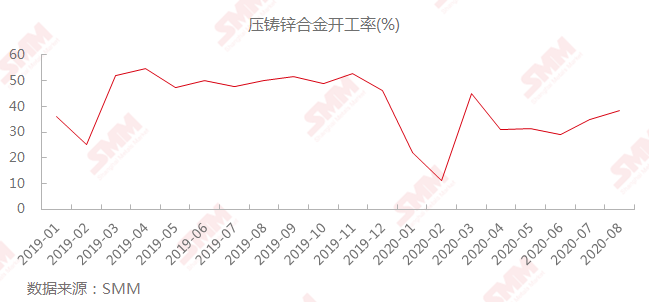

据SMM调研,上半年压铸锌合金开工率一波三折,2月开工率仅为10%,创2016年以来新低。自6月以来开工率触底返升,但仍不及去年同期水平,8月压铸锌合金开工率为38.54%,环比上涨3.83%,同比下降11.67%。

目前,压铸锌合金开工率有所回升,国内订单支撑整体需求,海外订单也在改善,预期将对需求持续拉动,预计9月份压铸锌合金开工率环比将增加1.57个百分点,录得40.11%,较去年同期下降11.5个百分点。

冶炼厂压铸锌合金货源依旧给压铸锌合金企业带来的压力较大,分地区来看,广东地区,受冶炼厂合金货源冲击相对较小,加工费整体高于其他地区,而华东市场受冶炼厂锌合金低价货源冲击最大,小型合金厂生存依旧艰难,部分转为采购冶炼厂低价货源进行销售。

但压铸原料端市场受锌冶炼企业合金产量在不断地释放,利用资源、市场及品牌优势,为发展企业产品深加工化、产品向产业链加工行业延伸。部分冶炼厂积极投产压铸锌合金生产线,以期提高产品附加值及核心竞争力,这也悄然地改变着压铸锌合金市场格局。