双节假期之际,产区玉米开始大面积收获,烘干塔纷纷启动。然而新粮价格打破季节性制约逆势继续上涨。节后开盘01合约跳空高开迎来开门红,截止周五夜盘收于2524元/吨。

新粮稳居高位,主要有以下几方面原因:

1、减产预期使得缺口逻辑进一步加强,囤粮惜售情绪被放大卖跌不卖涨心态下上量进度缓慢

2、倒伏玉米的收割成本上升,抬升新粮底价

3、生猪恢复速度加快,需求面预期支撑有力

4、国际形势复杂化,国家对粮食安全重视级别继续提高,支撑农产品牛市,资金面做多意愿强,赚钱效应下贸易商投机性加强。

据悉部分农民收割后暂不打算销售,囤积以待更到价格,而贸易商收购积极,挺价意愿强,部分贸易商甚至扬言要涨至2800再卖。原料的高价向下游传导,大型饲料厂已发通知大幅上调饲料价格,其中猪料提价75-100元/吨。

未来供需形势关注重点在于高价下政策导向和替代品的作用。高粮价抬高饲料价格和养殖成本,最终导致CPI上涨,不利于稳定物价。市场传言国家将投放2000万吨稻谷与1000万吨小麦到饲料企业,由四大国有粮食企业承办,拍卖底价1300元/吨。另外进口方面或继续以配额外定向和破碎后通过饲料进口的形式补充市场。高价玉米也会使得稻谷小麦高粱等作物替代性大幅增加,最终反应到玉米需求,继续关注饲企和养殖企业配方变化。

随着新粮上市加快,临储投放粮和新粮叠加供应市场,现货面有一定压力,但在看涨和惜售情绪支撑下,本年度新粮销售进度可能被拉长,短线玉米仍将维持强势,但上方空间缩窄,操作上空仓以观望为主。

重点关注:新粮行情,进口消息,下游需求恢复,替代品使用

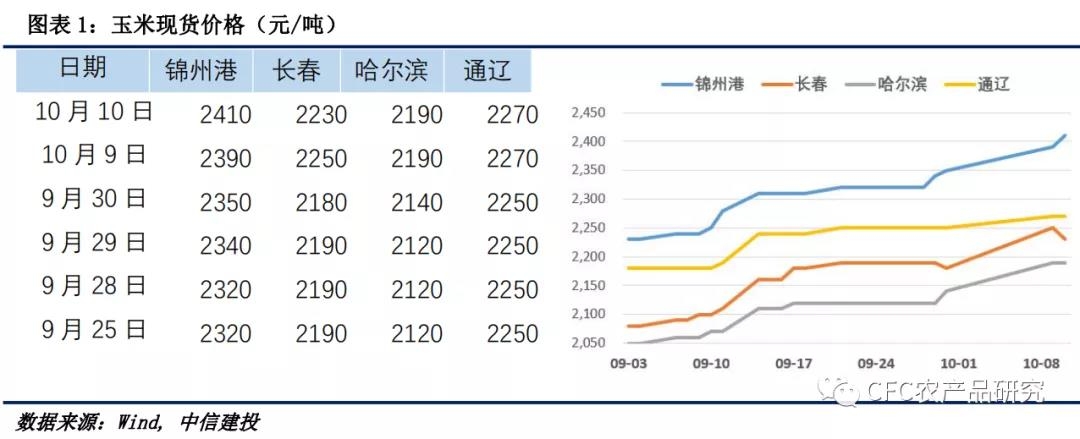

一、现货价格走势

双节假期期间,国内地区玉米价格稳中有涨,截止10月10日,山东地区深加工企业玉米收购价主流区间在2310-2440元/吨一线,继续上涨。辽宁锦州港口收购20年新季玉米价格上调至2400元吨,辽宁鲅鱼圈港口收购2020年新粮价格2400(容重720,水分15%以内,生霉2%,热损1%,杂质1%),吉林四平天成自9月29日开始收购新粮,新玉米开称价格三等2200元/吨。

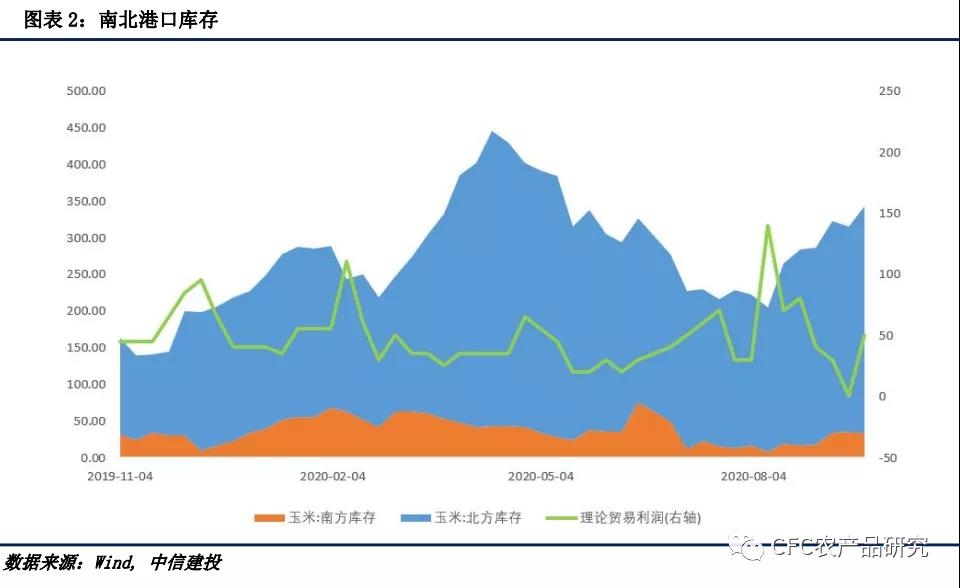

二、南北港口贸易库存统计

截止9月30日广东港口谷物库存为117.9万吨,其中玉米内贸库存15.9万吨。环比继续大幅下降。截止9月18日,辽宁四港库存296.3万吨。

三、深加工需求

本周淀粉行业开机率为66.77%,较上周64.43%增2.34个百分点;而较去年同期67.53%降0.76个百分比。本周玉米淀粉企业淀粉库存总量达58.34万吨,较上周51.37万吨增6.97万吨,增幅为13.57%,较去年同期63.81万吨减少5.47万吨,降幅为8.57%。本周,下游备货利好结束,目前淀粉企业多在执行前期合同为主,需求平淡,淀粉市场整体走货明显放缓,使得淀粉库存止降回升,短期淀粉市场仍以跟随玉米为主,高成本因素下价格难降,维持高报低走格局。

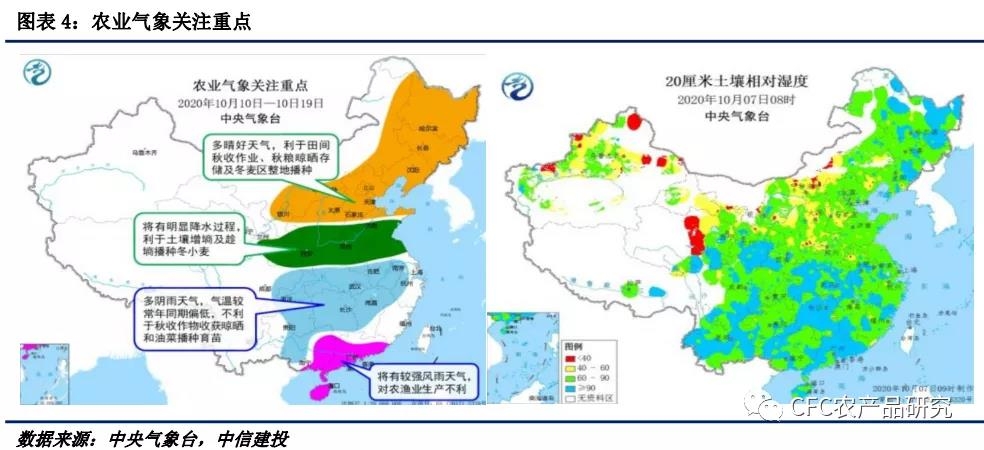

四、收获与天气

本周,北方农区大部多晴好天气,土壤墒情适宜,利于秋收作物成熟收晒;东北地区周前期多阴雨天气,不利作物收晒,周后期天气转好、秋收加快。

当前,西南地区春玉米已收获完毕,西北地区接近尾声,东北地区、内蒙古、华北开始收割。西北地区、华北夏玉米处于收获末期,少部分地区仍处于乳熟至成熟收获阶段;西南地区进入尾声,黄淮大部已收获。

针对部分现倒伏玉米收割,农场等通过改装割台、安装伏倒器、引进新设备等方法,积极探索出了高效率的收获方式,而且试收效果较好。而农民针对倒伏地块多使用人力进行收割,基本在150-200元每人/天。倒伏地区收割成本普遍上升。

预计未来10天,华北大部、东北地区累计降雨量一般有10~20毫米,大部地区降水强度不大;东北地区无大范围霜冻天气,气象条件总体利于玉米灌浆成熟和收晒。