引 言

长假期间商品市场走势较为反复,受特朗普病情及对财政刺激法案态度反复的影响,整体呈现大跌后修复的走势。其中表现较为亮眼的是美豆系,在旧季库存超预期下调、良好需求及巴西播种偏慢的推动下,长假期间美豆涨幅超5%,提振节后内盘油脂油料集体反弹。但因受到豆油收储及豆粕高库存影响,国内资金仍偏爱油脂,连豆油吸纳较多美盘涨幅,令连盘油粕比走势明显强于美盘,国内油粕比尚不能言已看到明显的趋势性转折。

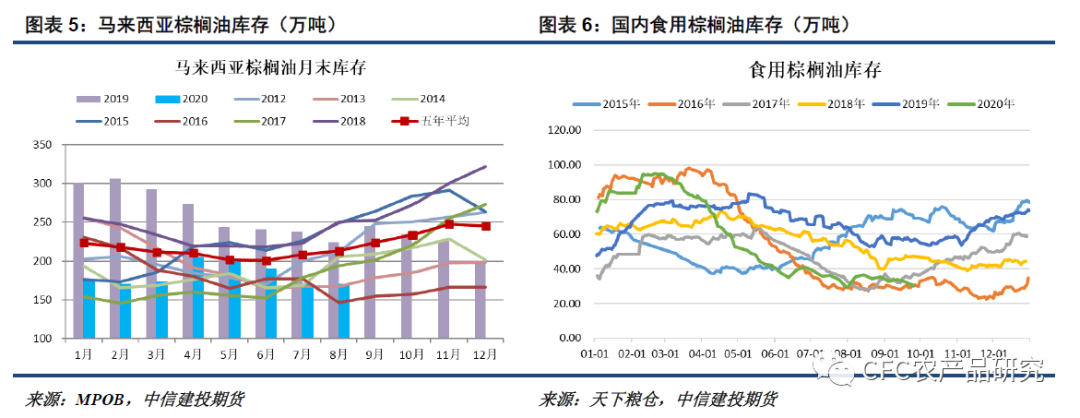

此外,产地棕榈油库存重建缓慢,亦提升资金对逢低做多油脂的信心。MPOA给出了马棕9月产量环比增3.11%的预估,船运调查机构预计9月出口环比增7.35%-11.2%,三大主流机构预计9月末的马棕库存在167-172万吨,仅较8月末的170万吨略有增减。而在拉尼娜状态下,近期东南亚降水整体偏多,面对即将到来的雨季,预计将对后期棕榈果收获进度形成阻碍。在产量偏慢的背景下,四季度产地棕榈油库存重建延续较缓,将继续支撑棕榈油走势,并令01豆棕价差趋跌。

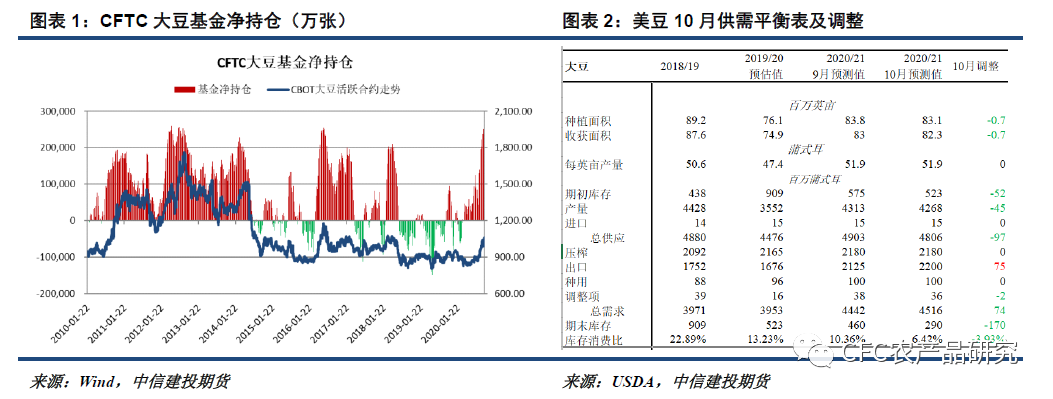

周五凌晨的USDA月报调整大刀阔斧,美豆新季库存被超预期下调至2.9亿蒲式耳,美豆拿到大行情的入场券。但同时调整旧季库存、种植面积及出口,不禁让人思考USDA的操作是否操之过急,继8月单产调整一步到位后,10月的报告是否会阶段性出尽利好?报告后美豆的冲高回落可能正因此担忧。若后期美豆及豆粕无法保持强势,做多油脂可能又将成为资金的较优选择,01油粕比及豆棕价差也将作出相应的方向选择。

(一)多重利好推动,豆类看多氛围依然较好

近期的宏观大幅扰动及商品普调并未令管理基金看多美豆的热情消退,截至10月6日,CFTC美豆基金净多持仓27.1万张,进入2012/13及2016/17年度的美豆牛市以来的净多持仓区间。资金如此看好美豆,除了美元指数走弱及疫情持续的大背景对农产品的利好之外,更是因为美豆自身良好的基本面。

一方面,在旺盛的出口、压榨及不及预期的产量下,美豆新季库存被超预期下调至2.9亿蒲式耳,低于3亿蒲式耳结转库存的美豆拿到大行情的入场券。如此大幅度的调整,不禁让人思考USDA的操作是否操之过急,继8月单产调整一步到位后,10月的报告是否会阶段性出尽利好?报告后美豆的冲高回落可能正因此担忧。但虽有此担忧,在目前6.4%的低库消比水平下,CBOT大豆价格预计即便利好出尽也难重新回到1000美分下方。

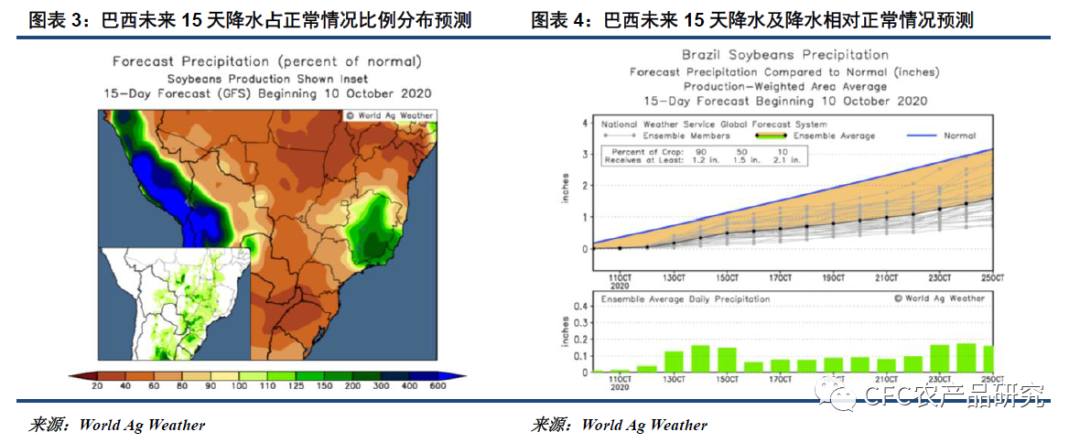

另一方面,虽然在良好的种植利润下,新季南美种植面积预期上调,但不利天气已经对巴西播种进度形成较大影响,除了影响潜在单产之外,也可能影响后续种植面积的增长及上市时间。AgRural调查显示,截止10月1日,巴西生产商仅播种了1.6%预估的大豆种植面积,低于五年均值的4.5%。在目前的情况下,巴西明年大部分收割活动将会在2月进行,将增加市场对美豆供应的依赖时间,一定程度上对美豆冲高有所裨益,也将从进口成本端继续对内盘油脂油料的走势形成提振。

在较好的市场氛围及激昂的情绪下,市场可能会选择性忽略美豆单产依然偏高及新季南美产量仍可能创新高的事实,我们对中短期的美豆维持乐观看法,若南美播种缓慢继续助推,美豆升破1100美分并不是太大的问题。但在此次USDA对美豆平衡表大刀阔斧的调整后,后期调整重点将落在单产上,在64%的优良率条件下,51蒲式耳/英亩以下的单产可能较难实现,将成为其挑战2016年高点及2012年天花板的主要掣肘。若后期美豆及豆粕无法保持强势,做多油脂可能又将成为资金的较优选择,01油粕比及豆棕价差也将作出相应的方向性选择。

(二)库存重建缓慢,棕榈油支撑较强

节后棕榈油表现相对较强,令豆棕价差从高位回落,棕榈油库存重建缓慢给予较强支撑。MPOA给出了马棕9月产量环比增3.11%的预估,船运调查机构预计9月出口环比增7.35%-11.2%,三大主流机构预计9月末的马棕库存在167-172万吨,仅较8月末的170万吨略有增减,距离200万吨的正常库存水平仍有较大差距。而在拉尼娜状态下,近期东南亚降水整体偏多,面对即将到来的雨季,预计将对后期棕榈果收获进度形成阻碍。在产量偏慢的背景下,四季度产地棕榈油库存重建延续较缓,将继续支撑棕榈油走势,并令01豆棕价差趋跌。

回到国内,截至9月25日的港口食用棕榈油库存仅有30.11万吨,未来两个月国内24度棕榈油月均到港50万吨,虽然天气渐冷对棕榈油掺兑开始有所抑制,但从往年表观消费量来看,四季度35-40万吨的月需求并未天方夜谭,按此预计食用棕榈油库存要恢复到的50-60万吨正常区间仍需时日。国内外棕榈油库存的低位,均将支撑中短期棕榈油走势。

综合来看,我们对后市油脂仍持乐观态度,因美豆及马棕均形成较好支撑。受美豆新季库存大幅下调、巴西播种进度缓慢等多重利好推动,市场对豆类后市仍较乐观,CFTC管理基金净多持仓升至历史高位,美豆可能进一步挑战2016年的高位,令国内油脂油料价格重心继续上移。此外,拉尼娜背景下产地棕榈油库存预计将恢复缓慢,而国内棕榈油库存在跌至30万吨低位后回升至正常水平亦需时日,将继续对棕榈油走势形成支撑。

受豆油收储、棕榈油低库存及豆粕高库存影响,国内资金仍偏爱油脂,连盘油粕比走势明显强于美盘,国内油粕比尚不能言已看到明显的趋势性转折。美豆单产依然偏高及新季南美产量仍可能创新高的事实将成为其挑战2016年高点及2012年天花板的主要掣肘。若后期美豆及豆粕无法保持强势,做多油脂可能又将成为资金的较优选择,01油粕比及豆棕价差也将作出相应的方向性选择。