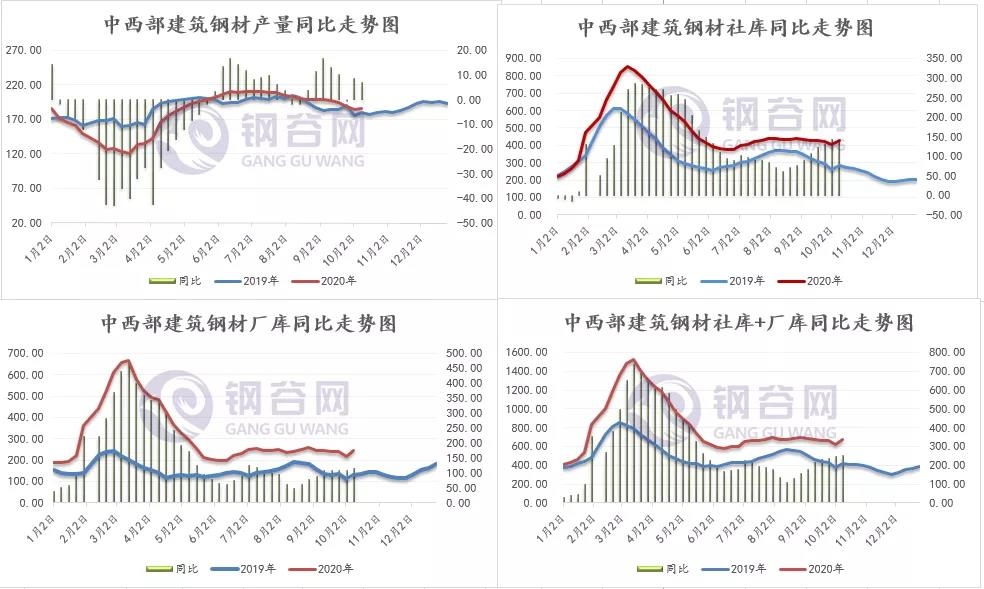

假期垒库如期而至,毕竟节日期间市场休市,钢厂正常生产,入库正常,终端零星需求,库存累积已成必然。国庆前建材社库405.04,较去年同期增加141.5万吨,增幅达到了53.69%。建材厂库国庆节前219.28万吨,较去年同期增加106.92万吨,增幅95.15%。国庆节后中西部建筑钢材社库厂库增加45.06万吨,厂库增幅大于社库。同比去年、前年中西部库存总量增量均在200万吨以上,同比增幅超过50%,并且厂库增幅较社库明显。而钢厂产量偏高,终端需求处于停滞状态,假期垒库已成必然。目前市场最关注国庆过后钢厂产量增速与需求累积的速度孰快孰慢。

高库存成为今年钢市的常态。分析今年的高库存,一方面受年初新冠肺炎疫情爆发影响,大宗商品受到不同程度的影响,各行各业复工复产缓慢,钢材需求受到严重影响;另一方面,今年梅雨季超过了往年同期,螺纹钢需求在一段时间内回落超预期。用钢需求出现下降,而产量在利润中性、环保放松的情况下保持高位,钢材市场累库增加。

对比历年国庆前后中西部建材社库、厂库垒库情况,从表中可以看出2018年和2019年国庆前后社库基本维持在300万吨以下,钢厂库存维持在150万吨以下,两库总量维持在450万吨以下。2018年建材社库、厂库国庆期间增加33.84万吨,社库、厂库增量均匀。而2019年增加两库总量41.35万吨,社库增幅明显高于厂库,也体现出资源流入市场增加,入库较好。整体上2019年建材库存增幅明显高于2018年。而今年国庆期间中西部建筑钢材社库厂库增加45.06万吨,厂库增幅大于社库。同比去年、前年中西部库存总量增量均在200万吨以上,同比增幅超过50%。

从我网统计的中西部建筑钢材库存来看,当前除银川、贵阳库存低于去年同期外,其他城市库存均高于去年同期。其中西安、成都、重庆、昆明库存高于去年同期20%以上。中西部建材库存总量较去年同期增加138.61万吨,增幅48.4%。

节后中西部建筑钢材表观消费量环比减少83.59万吨至141.14万吨,并创4月初以来的新低,由于长假影响,用钢量小幅回落。但同比去年增加3.23万吨,增幅2.34%。从整个市场运近期运行情况来看,“金九”落空,市场普遍对10月钢市存在一定预期。从需求的角度看,10月是全国难得的施工月份,尤其是对北方和西北地区而言,还存在一定的赶工,并且6-8月开工项目逐步进入建设期,地产各项指标也显示用钢需求向好,汽车、家电、工程机械用钢需求保持旺盛的态势。从我网中西部建筑钢材表观需求数据来看,8月份表观需求均值198万吨,9月份表观需求均值207万吨,10月第一期表观需求141.14万吨,虽然低于200万吨,表需边际走弱,但主要是受假期休市,市场需求制约,钢市成交停滞影响,并且本期表观需求同比增加3.23万吨,继续关注中西部建材表观需求是否再度200万吨的水平。

从供需变化情况来看,受大气污染防治的约束,10月份大概率产量继续回落,但幅度有限,毕竟在盈利情况好转的情况下钢厂生产积极性很高,另外秋冬季环保限产或将对供应端有一定的影响。目前来看,随着气温逐渐降低,北方采暖季限产将会陆续开启,届时供给压力有望出现一定程度的缓解。从需求的角度看,10月份是传统的“银十”,10月份基建也预计会有较好表现,房地产市场存在不确定性,各地房地产调控政策再度收紧,房地产行业回暖面临打压。对于国庆节后的钢铁市场,在长假垒库显现之后,后续在需求保持旺盛的态势下,市场消化前期资源,逐步进入新的去库存阶段。