近期油脂油料市场走势跌宕起伏。国庆节前,伴随着资金的大幅流出,以油脂为首的油脂油料板块出现一大波杀跌行情,令市场风声鹤唳。然而,仅仅过了一个国庆,各种利好发酵提振下节后该板块资金回流积极,相应品种价格也获得了明显提振。其中,周六凌晨USDA及今日中午MPOB的利好报告基本奠定中短期油脂强势的基础。

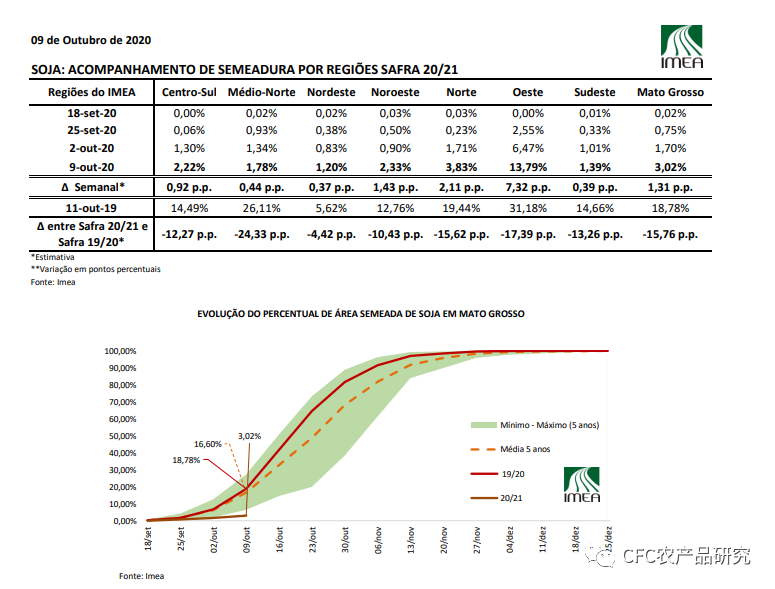

在旺盛的出口、压榨及不及预期的产量下,USDA10月报告的调整大刀阔斧,美豆新季库存被超预期下调至2.9亿蒲式耳,低于3亿蒲式耳结转库存的美豆拿到大行情的入场券。此外,在北美利好继续兑现的同时,南美干旱题材也得到较好发酵。不利天气对巴西播种进度形成较大阻碍,除了影响潜在单产之外,也可能影响后续种植面积的增长并推迟南美豆上市时间。

图1:截至10月9日的巴西大豆播种进度

来源:IMEA

在较好的市场氛围及激昂的情绪下,中短期市场可能会选择性忽略美豆单产依然偏高及新季南美产量仍可能创新高的事实,美豆可能进一步挑战2016年的高位,从进口成本端上移国内油脂油料的价格重心。

然而,在此次USDA对美豆平衡表大刀阔斧的调整后,后期调整的重点将落在单产上,在64%的优良率条件下,51蒲式耳/英亩以下的单产可能较难实现,将成为美豆挑战2016年高点及2012年天花板的主要掣肘。在北美大部分利好已经兑现的情况下,南美干旱题材能否继续发酵将成为后期美豆及豆粕走势的关键。若后期美豆及豆粕无法保持强势,做多油脂可能又将成为资金的较优选择,相应的01油粕比将趋升。

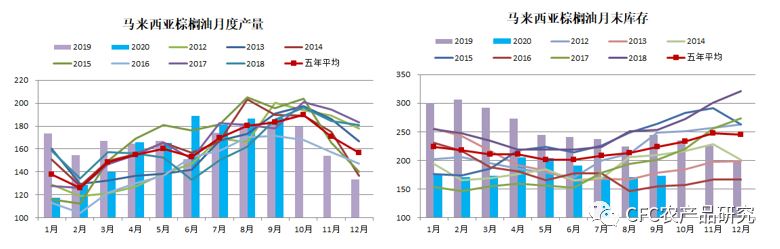

棕榈油方面,产地棕榈油库存重建缓慢,提升资金对逢低做多的信心。在美豆上行面临南美天气不确定性的情况下,棕榈油很可能仍将成为油脂的领头羊,预计01豆棕价差趋跌。中午公布的MPOB月报显示,马棕9月产量187万吨,环比增0.32%;出口161万吨,环比增1.88%;月末库存173万吨,环比增1.24%。产量及出口均不及预期,但月末库存基本符合预估,报告整体中性。但若考虑到旺产期产量恢复依然偏慢,报告更偏利好。

图:2:马来西亚棕榈油月度产量及月末库存(万吨)

来源:MPOB,中信建投期货

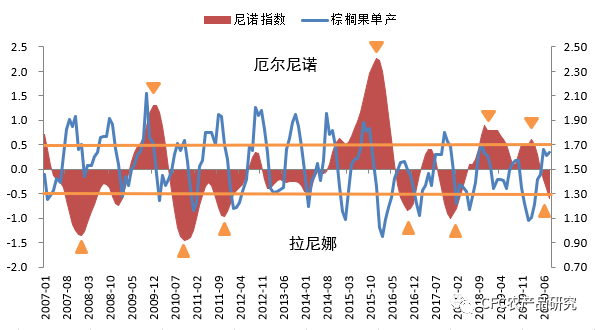

今冬的拉尼娜将给东南亚带来整体偏多的降水,面对即将到来的雨季,后期棕榈果收获很可能受到影响。在产量偏慢的背景下,预计四季度产地棕榈油库存重建延续较缓,将继续支撑棕榈油走势,并令01豆棕价差趋跌。

图3:尼诺指数与棕榈果单产

来源:NOAA,中信建投期货

建投观察

【玉米】

双节假期之际,产区玉米开始大面积收获,烘干塔纷纷启动。然而新粮价格打破季节性制约逆势继续上涨。今日盘面再度走高,资金做多情绪明显。减产预期使得缺口逻辑进一步加强,囤粮惜售情绪被放大,加之倒伏玉米的收割成本上升,抬升新粮底价。据悉部分农民收割后暂不打算销售,囤积以待更到价格,而贸易商收购积极,挺价意愿强,未来供需形势关注重点在于高价下政策导向和替代品的作用。随着新粮上市加快,临储投放粮和新粮叠加供应市场,现货面有一定压力,但在看涨和惜售情绪支撑下,本年度新粮销售进度可能被拉长,短线玉米仍将维持强势,但上方空间缩窄,操作上空仓以观望为主。

【鸡蛋】

现货市场:国庆归来,现货市场稳定为主,而随着节后补库需求放缓,下游走货压力增加,导致市场价格承压。今日北京主流价格在3.34元/斤的水平,略微下降。鲁西地区价格在3.26元/斤,周末河北等产区也出现明显下跌。短期关注生产端库存,长期看产能新增与去化速度。

供需情况:9月淘鸡数量逐步增长,在产蛋鸡存栏预估环比呈现微跌态势,预计10月在产蛋鸡存栏数量继续下降。总体在产蛋鸡存栏数量逐渐由大量过剩专向相对平衡。

当前处在养殖盈利环境下,淘鸡价格尚可,但没有强烈的刺激性,养殖户主动淘鸡占据上风。养殖户在当前价格环境下没有稳定淘鸡,将减缓整体产能去化的节奏,压制价格。

关注11、12月可能出现的开产蛋鸡偏少的情况。

期货策略:当前盘面操作风险控制位置,前期多单可能面临较大压力,需根据自身资金情况进行持仓调整。未入场观望为主。