本周钢市先涨后跌,价格调整空间10-80元/吨。长假之后,全国钢市迎来开门红,钢企及市场需求集中释放,多地建筑钢价格拉涨,随着终端补货需求的跟进,市场预期较好。周中,随着补货需求的减弱,市场高价位资源成交受阻,叠加期货市场冲高回落等因素,商家情绪趋于理性,多地现货价格出现小幅回落,本周国内建筑钢市呈现震荡走势,区域走势分化。而本周炉料市场钢坯先涨后跌,焦炭第四轮提涨逐步落地,价格小幅上调,本周矿价逐步回落,港口库存继续增长,后期北方到港与澳巴发运均有减少,供应较前趋紧,铁矿底部支撑尚可,短期矿价或将稳中回暖。节后成材市场整体上行,带动本周废钢延续走高,但涨幅有所收窄。本周成材价格窄幅震荡,螺纹钢成本下移,钢厂利润扩大。从我网统计的库存数据来看,本周全国建材去库存提速,钢厂库存及社会库存双双下降,华北区域会有季节性限产,国内粗钢和钢材产量难继续攀升,供给端压力有所趋缓。时值十月中旬,基建投资及房地产需求仍有一定韧性。在供需端双向修复的提振下,当前现货价格尚不具备大幅回落的基础。随着中国经济持续向好,叠加下游工程处于赶工期,后期钢材需求仍有较强支撑,但区域需求会呈现一定分化,高库存会持续存在,加之国际市场不确定因素增加,市场对需求持续性也存在担忧。综上,预计下周全国建筑钢价格窄幅震荡。

二、行情回顾

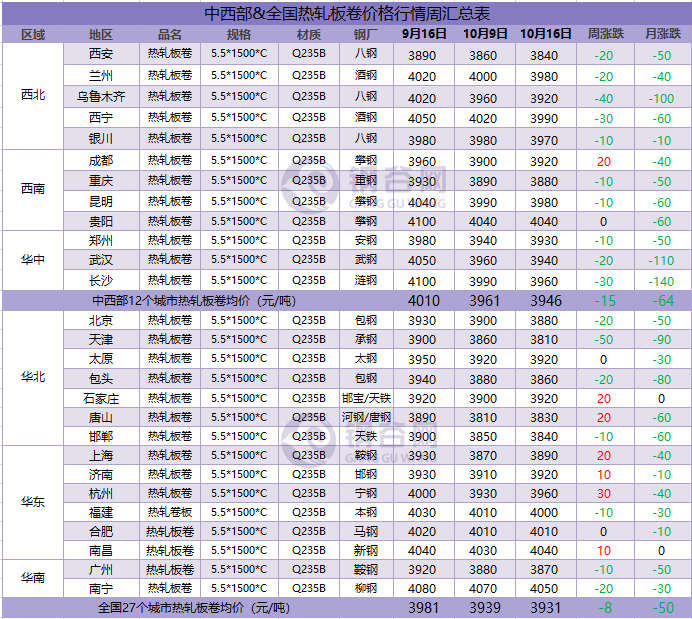

据钢谷网数据监测,本周全国主要城市钢材市场价格先涨后跌,长材强于板材,价格调整空间10-80元/吨。截止10月16日,全国27个城市螺纹钢均价3731元/吨,较上周涨3元/吨;全国27个城市高线均价3890元/吨,较上期涨5元/吨;全国27个城市盘螺均价3961元/吨,较上期涨9元/吨;全国27个城市热轧板卷均价3931元/吨,较上周跌8元/吨;全国27个城市中厚板均价3966元/吨,较上期跌4元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、供应方面

1)钢厂产量

产量稳中有降,底部成本支撑边际减弱。建材产量继续下降,本周总量减少1.43万。其中华南、东北产量维持平稳,华北、西南、华中产量下降,而西北地区产量出现增加。上周受假期影响,长短流程钢厂检修比例增加,供应有所下降,本周陆续恢复生产,供应部分恢复,产量依旧维持高位。对现货而言,高库存及潜在供给压力持续存在,须进一步观察需求释放力度以及产量变换节奏。

四、需求方面

钢谷网统计的31家流通商本周成交量总计53041.82吨,本周日均成交量为10608.36吨,较上周日均成交量下降1895.14吨,降幅15.16%。

五、库存数据

1)社会库存

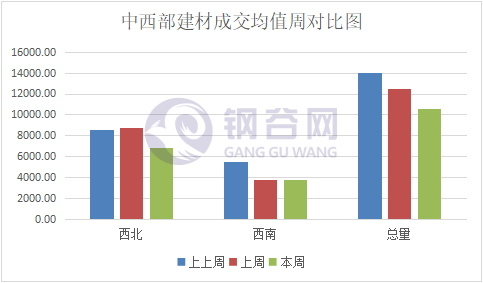

社库下降,北方去库尚可,全国建材社会库存总量减少33.27万吨。除华南地区库存继续增加外,其他区域库存均下降为主。其中东北、西北降幅明显,其他区域降幅均在5%左右。降幅最明显的城市是西安、重庆、杭州、北京等。西安市场节后需求释放,成交增加;重庆地区外围钢厂到货少,出货好;杭州主要是开展市场督查,检查不合格钢筋混泥土,钢厂资源到货少,而节后需求集中释放,库存下降明显;北京地区出货较好,到货减少,加之产量有下降,整体库存出现下降。

2)钢厂库存

厂库由“垒库”转为“降库“,总量由上周节日期间增加58.27万吨调整为本周减少51.51万吨。全国数据来看,除华中、华南厂库微增外,其他区域库存均下降为主,其中华北、西南厂库下降明显。节后华中和华南地区厂库微增,其余地区均呈下降趋势。华中地区钢厂节假期间基本没有累库,节后正常出货,终端需求较为稳定,本期厂库变化不大。分城市来看,四川地区节后终端补库,需求释放,钢厂直发增量,厂库降幅明显。新疆地区南疆需求较好,钢厂出货增加,节后需求较好,资源分流顺畅,厂库出现下降。整体来看,节后终端需求集中释放,市场成交较为活跃,钢厂出货增量,厂库下降,不过近两日,工地补库基本告一段落,市场成交较之前转淡。

六、成本分析

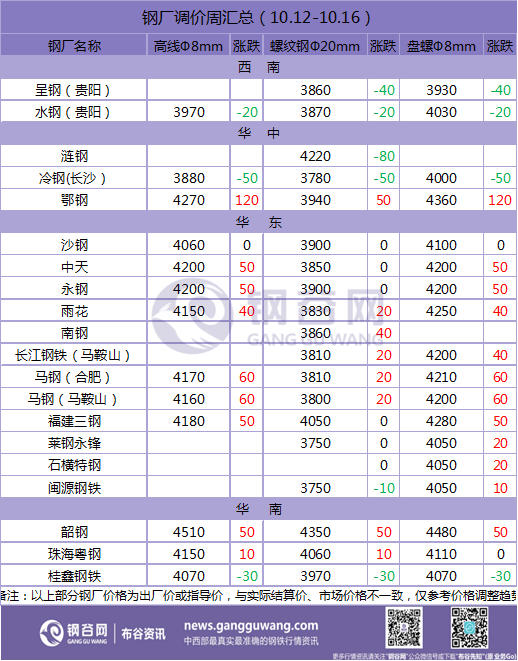

1)钢厂调价

2)原材料

本周国内原料价格有稳有涨,其中焦炭价格小幅上调,钢坯、铁精粉、废钢波动不大。

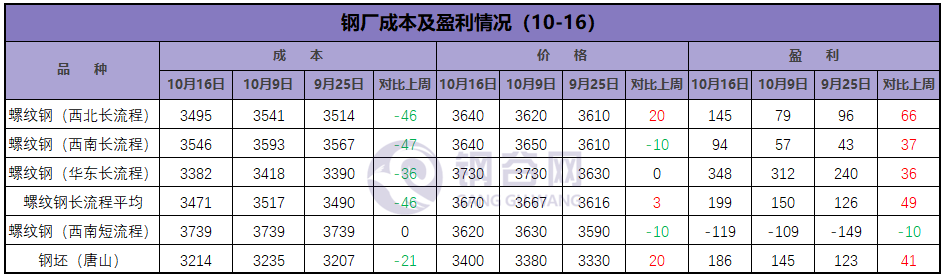

3)成本及盈利

本周螺纹钢成本下降,利润较上周扩大。

七、后市预警

纵观国际宏观市场,海外疫情依旧严峻,尤其是欧洲主要国家仍在爆发,多个国家已经加强了疫情防控措施,海外经济恢复或继续放缓,对我国外需仍有拖累。此外,美国大选不确定性较大,美国财政刺激方案谈判以及英国脱欧谈判等均陷入僵局,对我国外需也有一定干扰;转至国内宏观市场,经济复苏加码,特别是消费端复苏明显加快。9月新增专项债资金加速下达,但市场担忧后续基建投资力度。基本面,本周钢市先涨后跌,长假之后,全国钢市迎来开门红,钢企及市场需求集中释放,多地建筑钢价格拉涨,随着终端补货需求的跟进,市场预期较好。周中,随着补货需求的减弱,市场高价位资源成交受阻,叠加期货市场冲高回落等因素,商家情绪趋于理性,多地现货价格出现小幅回落,本周国内建筑钢市呈现震荡走势,区域走势分化。螺纹钢成本下移,钢厂利润扩大。从我网统计的库存数据来看,本周全国建材去库存提速,钢厂库存及社会库存双双下降,华北区域会有季节性限产,国内粗钢和钢材产量难继续攀升,供给端压力有所趋缓。时值十月中旬,基建投资及房地产需求仍有一定韧性。在供需端双向修复的提振下,当前现货价格尚不具备大幅回落的基础。随着中国经济持续向好,叠加下游工程处于赶工期,后期钢材需求仍有较强支撑,但区域需求会呈现一定分化,高库存会持续存在,加之国际市场不确定因素增加,市场对需求持续性也存在担忧。综上,预计下周全国建筑钢价格窄幅震荡。