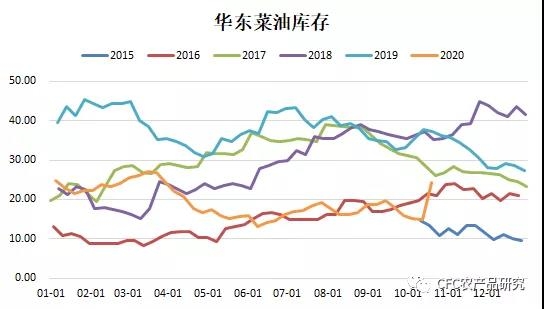

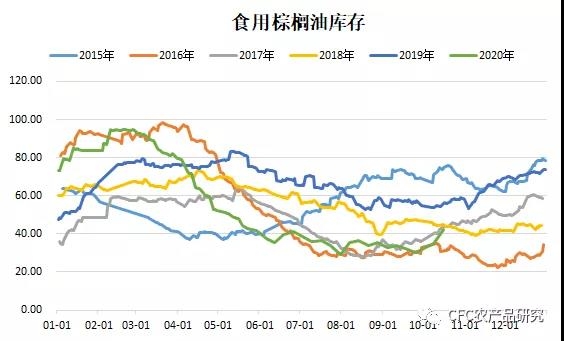

昨日油脂再度迎来一波较大幅度的下调,距离国庆节前的低点近在咫尺。究其原因,除了南美天气改善带来的美盘回调压力之外,国内短期菜油及棕榈油库存的快速回升也令市场情绪有所谨慎。天下粮仓数据显示,截至10月16日,华东菜油库存24.19万吨,较前一周增9.32万吨,增幅62.68%;食用棕榈油库存42.24万吨,较前一周增9.86万吨,增幅21.4%。如此大的库存增长斜率在历史上都是较罕见的,市场做多情绪由此受到影响也较容易理解。

来源:天下粮仓,中信建投期货

但探究菜油及棕榈油累库的原因,会很容易发现主要因集中卸船,这跟国庆期间卸船暂停有较大关系。想象一下,两周多的到港量集中卸船,相当于把半个月的库存增量放在一周,这势必会导致库存快速回升的表象,但持续性并不强。从绝对库存水平来看,目前菜油及棕榈油的库存水平并不算高,菜油供需的紧平衡毋需一再强调,更何况此前中储粮竞买还未入库;而棕榈油库存虽然进入回升状态,但绝对库存并不高且货权仍较集中;这些均会限制对应油脂盘面的下跌幅度。

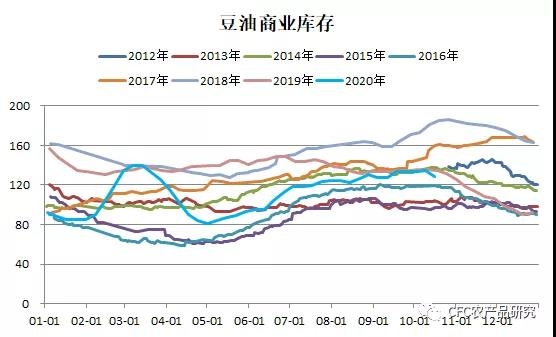

此外,值得关注的是,在上周208万吨的大豆高压榨下,豆油库存竟然还降了近6万吨,推算豆油周度提货量高达45万吨,刷新豆油提货高点。除了替代及饲料消费增长之外,推测储备也有一定入库量,侧面暗示储备收购的真实存在。随着入库推进,进入去库存周期后的豆油库存仍有较大回落空间,足以限制其价格跌幅,今日豆油与其他两个油脂的价差已经出现较明显的变化。

来源:天下粮仓,中信建投期货

当然,后市油脂市场的不确定性依然存在,正如我们在昨日的报告中所写的,欧洲疫情发展、拉尼娜情况及印尼B30计划情况均可能对棕榈油价格产生较大波动。比如,在10月底生柴基金即将见底的情况下,今日传言印尼正在针对后期B30执行时补贴资金的持续性商讨解决方案,基调是继续实行B30,这对于支撑棕榈油价格及减少原油进口外汇支出均有积极意义。政府增加补贴,减少对产业补贴,调整出口levy等均成为备选方案,关注讨论进展。

整体来看,我们并不认为目前油脂已经来到一个足以趋势性沽空的拐点,大幅上涨后的调整是合理且健康的,回调上车是合适的,特别是对于有买货需求的终端。市场短期波动并不好抓,主要在于节奏上不容易每次都踩到位,所以对短期的交易不必过于苛求,把握好中长期走势就足够了。

建投观察

【玉米】

玉米主力维持高位震荡,盘面波动剧烈,今日开盘后冲高回落,01合约收成长上影线十字星。近期产区玉米开始收获,烘干塔纷纷启动。然而新粮价格打破季节性制约逆势继续上涨。减产预期使得缺口逻辑进一步加强,囤粮惜售情绪被放大,加之倒伏玉米的收割成本上升,抬升新粮底价。据悉部分农民收割后暂不打算销售,囤积以待更到价格,而贸易商收购积极,挺价意愿强,未来供需形势关注重点在于高价下政策导向和替代品的作用。随着新粮上市加快,临储投放粮和新粮叠加供应市场,现货面有一定压力,但在看涨和惜售情绪支撑下,本年度新粮销售进度可能被拉长,短线玉米仍将维持强势,但上方空间缩窄,操作上空仓以观望为主,谨慎追高。

【鸡蛋】

现货市场:现货总体偏强企稳,市场走货略有好转,淘鸡情绪有待刺激。今日北京主流价格在145~150元/44斤的水平,较周五上涨10元左右。鲁西、河北等地总体皆有企稳上涨势头,价格中枢在3.3~3.4元/斤,饲料价格对成本的抬升非常明显,养殖利润收缩。短期关注生产端库存,长期看产能新增与去化速度。

供需情况:9月淘鸡数量逐步增长,在产蛋鸡存栏环比呈现下跌态势,预计10月在产蛋鸡存栏数量继续下降。总体在产蛋鸡存栏数量逐渐由大量过剩转向相对平衡。

由于饲料价格的明显上升,鸡蛋整体盈亏平衡点提升,产能的去化需要在养殖利润下滑的状态下,通过农户的主动淘汰完成。

另外关注11、12月可能出现的开产蛋鸡偏少的情况。

期货策略:盘面操作风险控制为主,近月价格连续下行后企稳,继续下行空间有限,关注新一轮机会,01合约多单持有,逢低介入。