聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

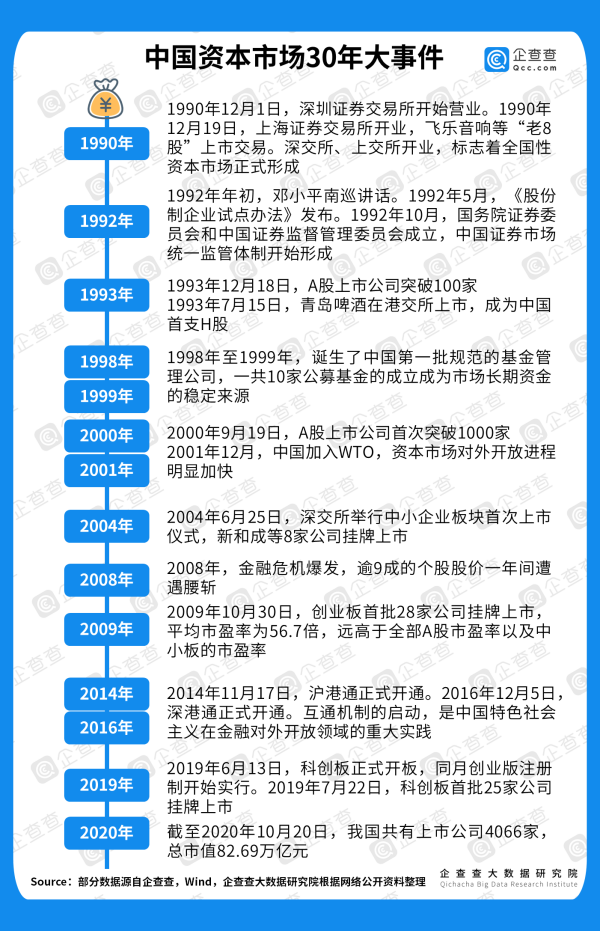

| 前言 1990年的那个冬天,当上海证券交易所敲响第一声锣,一段30年波澜壮阔的历史篇章就此掀开。 30年来,我们见证了整个中国资本市场的成长与变迁,也目睹了一家又一家上市企业的兴衰沉浮。我们体验过1992年邓小平南巡讲话的欣喜,也面临过2008年全球金融危机的恐慌。从审批制、核准制到注册制,每一个十年都烫下了鲜明的时代烙印;从京津冀、江浙沪到东三省,每一块区域经济版图都经历着各自的蜕变与起伏;民营上市企业占比不断升高,印证我国市场化经济体制改革的坚定步伐;制造业从量到质的转型升级背后,彰显着我国从制造大国到科技强国的时代抱负;而今天,随着科创板开市一周年,注册制改革成效初步显现,我国资本市场即将翻开新篇章…… 2020年是特殊的一年,诸如新冠疫情、中美关系新局面、特大洪涝灾害等不确定因素,考验着中国资本市场的韧性。不过,如果站在下一个30年后看今朝,当下的中国经济又蕴含着怎样的发展机遇呢?带着这样的疑问,2020年10月,企查查推出《激荡三十年 乘风破浪时——中国资本市场30年大数据报告》,希望从大数据分析的角度,通过“成长与变迁”、“大与强”两对关系,回溯中国资本市场30年来的栉风沐雨。 一、成长与变迁 1.成长:激荡30年,栉风沐雨,迎来新机 上世纪80年代初,中国资本市场已有所萌芽,出现了一些股份制试点企业和证券交易场所。1990年,沪深证券交易所正式营业,全国性资本市场正式形成,这通常被认为是我国资本市场建立的起点,亦是本文写作的起点。从那时到如今,中国资本市场发展已有30年。 回顾这30年,首先,这是高速增长的30年,A股上市公司突破100家用了3年的时间,随后突破1000家仅用了不到7年时间。其次,这是对外开放的30年,1992年B股市场建立,中国资本市场向外国投资者开放;2001年加入WTO,融入国际资本市场浪潮;2014年、2016年沪港通、深港通开通,对外开放的步伐有条不紊。然后,这是不断成长的30年,从主板到中小企业板块、创业板,再到科创板,每一个新板块背后都承载了我国不同阶段经济转型的需要。最后,这也是饱经考验的30年,1997年亚洲金融风暴和2008年环球金融海啸,以及当下我们正在经历的并不乐观的全球经济形势。

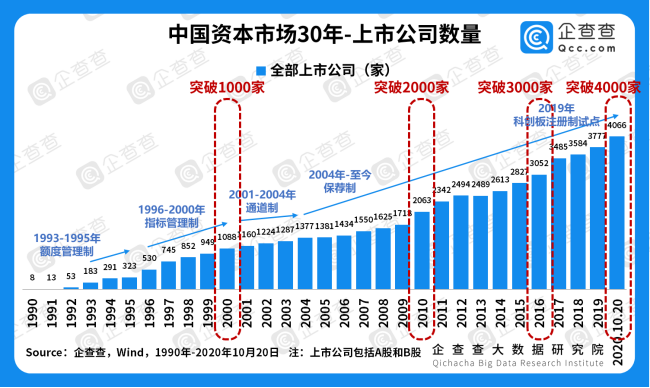

2020年,上交所资本市场研究所发布《全球资本市场竞争力报告》,将全球主要国家和地区的资本市场分为四个梯队,评定我国资本市场位列第二梯队头部,综合排名由2018年的第8位提升至第5位。我们想用三个增长数据为中国资本市场的这个排名做注解。 ①上市数量稳增长。谈资本市场,离不开上市公司,二者是鱼与水的关系。企查查数据显示,截至2020年10月20日,我国共有4066家上市公司。从30年来的发展轨迹来看,上市公司数量稳步上升,从1990年的“老八股”,到1996年首次突破500家,2000年总数突破千家,历时十年。2004年至今,随着保荐制的全面实施,上市公司总数于2010年突破2000家,历时十年;于2016年突破3000家,历时六年。上市公司数量的稳定增长,直接反映了中国资本市场的日益繁荣,只有在保证量变的基础上,才有机会谈质变。2019年科创板开市,成为注册制试点;2020年6月,创业板注册制开始施行,标志着我国上市公司在量上将进一步放开,并且终于迎来谈论质变的时机。

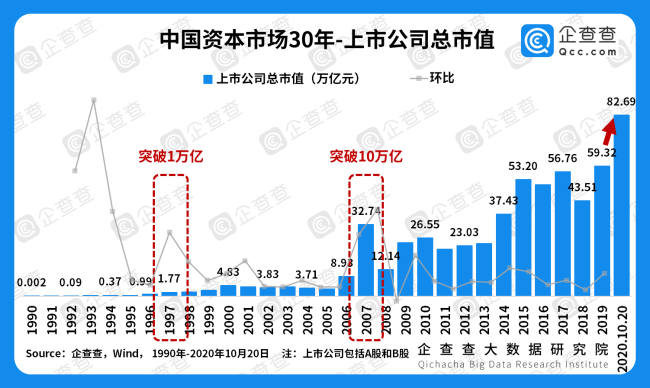

②总市值跌宕中见增长。相比于上市公司的总数量,上市公司总市值的变化则经历了一些波折。企查查数据显示,我国上市公司总市值于1997年首次突破1万亿,2007年的“大牛市”将总市值推高至32.74万亿,环比增长267%,历史上首次突破10万亿大关。不过,随后2008年的全球金融危机波及国内资本市场,上市公司总市值大幅缩水至12.14万亿,这也是我国资本市场30年以来总市值缩水最为严重的一次,直到2014年,上市公司总市值才恢复至金融危机前的水平,并于2015年另一场“大牛市”中站上53.2万亿的高位,在此后数年总市值基本保持在50万亿以上。今年受注册制的影响,沪深二市的总市值跃上82.69万亿的高位。

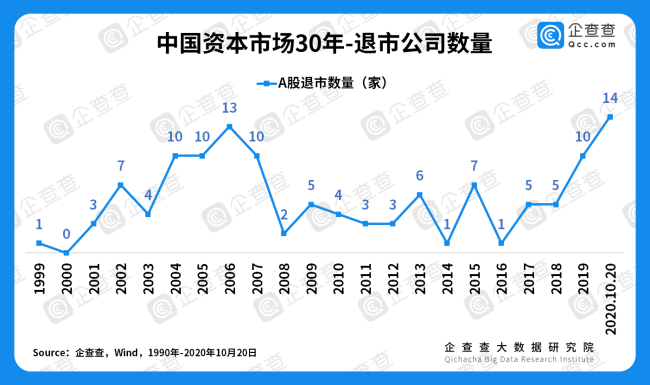

③退市数量有序中见增长。企查查数据显示,自1999年至今,我国A股退市公司共119家。总体来看,2004-2007年出现退市高峰,约有10余家,其余多数年份在1-3家左右。未来几年或将出现另一个退市高峰,2019年退市公司达到10家,2020年退市公司目前已14家。但是,我国资本市场与全球最大的资本市场美股相比,“吐故纳新”的能力仍有差距,据公开数据显示,1980-2017年,纳斯达克和纽交所的年均退市企业数量为565家,美股累计上市公司数量26505家,累计退市公司数量14163家。

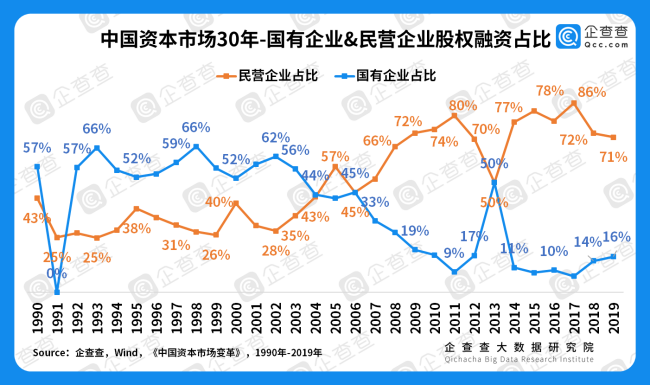

2.变迁:民企壮大,区域经济大变迁 纵观中国资本市场30年的发展历程,企查查从民营与国营上市企业的数量对比,京津冀、江浙沪、东三省等经济区域的对比出发,观察我国上市公司的历史演变。 民营企业不断壮大。我国资本市场曾长期服务于国企融资、改革、转型的需求,先后助力97年国企股份制改革、05年股份分置改革及14年以来的混合所有制改革。通览中国资本市场30年的融资构成,企查查发现,2004年以前,国有企业融资占比均在50%以上,2006年之后,国有企业融资占比一路走低,从之前的50%降至10%左右。与此同时,民营经济崛起,占比最高达80%左右。国企、民企的发展如同两条此起彼伏、互相交织的曲线,一方面,国企的融资需求逐渐减少;另一方面随着国家经济增长进入到新旧动能转换期,以民营企业为主的新兴产业发展寻求巨大的资金支持。

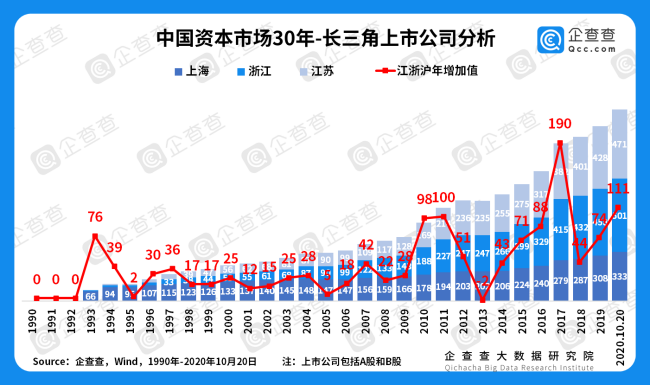

区域经济大变迁——长三角高速增长。在长三角区域,江浙沪三省的上市公司数量每年呈现较为平稳的增长趋势,2010-2011年、2017年先后出现两次大幅增长期,其中2017年达到最高值190家。

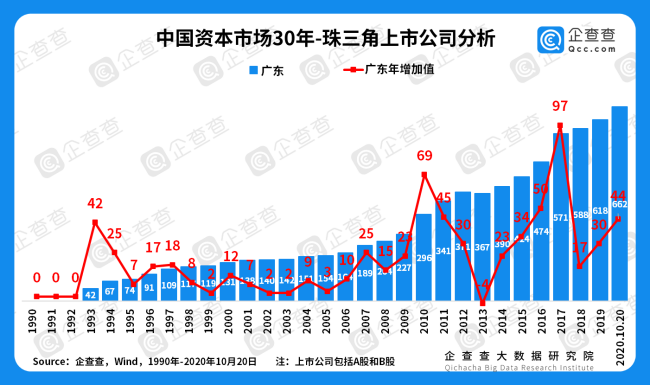

注释1:2013年全年IPO暂停,全国都没有新增上市公司,因此2013年各区域均出现低谷。 注释2:增加值为负值,说明发生公司退市的情况。 区域经济大变迁——珠三角、长三角增长曲线相近。由于珠三角拥有广州、深圳两大一线城市,因此也让广东毫无悬念地成为了上市企业最多的省份。企查查数据显示,广东省30年来的上市公司新增量分别在1993年(42家)、2010年(69家)与2017年(97家)经历了三次增长高峰。

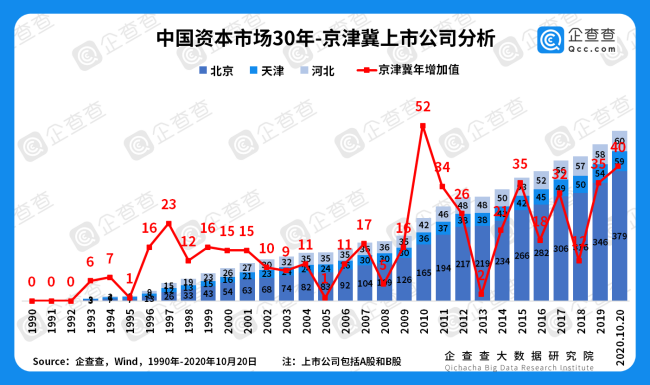

区域经济大变迁——京津冀上市公司年增量波动最大。企查查数据显示,京津冀地区出现了1997年(23家)、2010年(52家)两个高峰。在2013年低谷期之后的6年,数据呈现出奇数年较高、偶数年较低的波动状态。

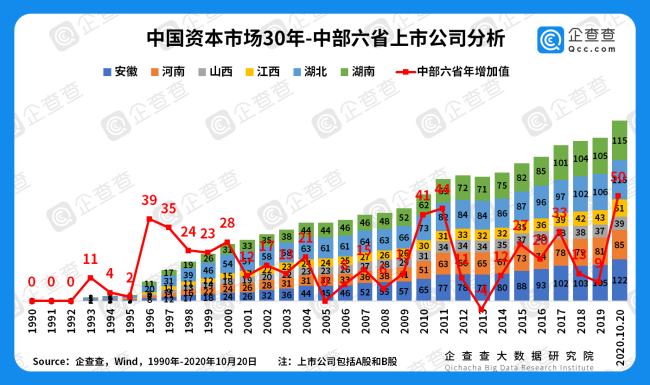

区域经济大变迁——中部六省“两个驼峰”曲线。中部六省随紧邻东南沿海地区,但六个省份的上市公司总数(498家)尚不敌广东一省(639家)。从30年变化趋势来看,出现了“两个驼峰”,第一个峰值在1996-2000年,第二个峰值在2010-2011年。从六省之间的比较分析来看,安徽、湖南、湖北上市公司数量接近,均为100多家,其次是河南、江西,山西上市公司数量最少。

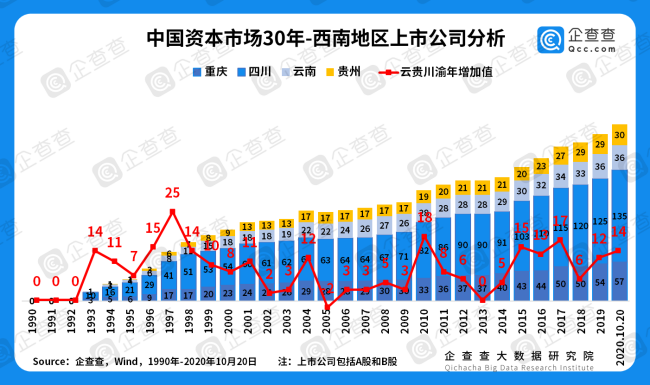

区域经济大变迁——西南地区平稳增长。相比于长三角等经济发达地区,西南地区的上市公司数量整体偏低,但随着区域经济模式的转型升级,上市企业近年来也保持着较平稳的增长率。企查查数据显示,上世纪90年代云贵川渝四省份经历过两次增长高峰,1993年、1997年分别增长14家、25家。2000-2009年这十年间,云贵川渝四省上市公司增加了48家,而2010-2019年增加了100家,两个十年中环比增长了108%。

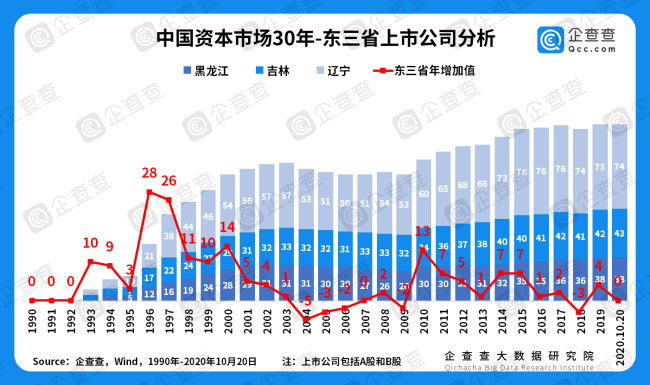

区域经济大变迁——东三省缓慢“衰退”。回顾中国资本市场30年,东三省的“衰退”是难以回避的话题。企查查数据显示,东三省上市公司曾在1993-1994年、1996-1997年出现过两次增长高峰。彼时,东三省受益于传统重工业的产业优势,迎来一波又一波上市潮。但进入新世纪后,东三省年增量在2004-2006年期间连续出现三年的负增长,之后又在2009年、2018年出现两次负值。1990-1999年这十年间,东三省上市企业共新增97家,但在2000-2019年这二十年间,上市企业仅新增60家。在中国经济整体保持高增长率的大背景下,这样的“反差”尤为引人深思。

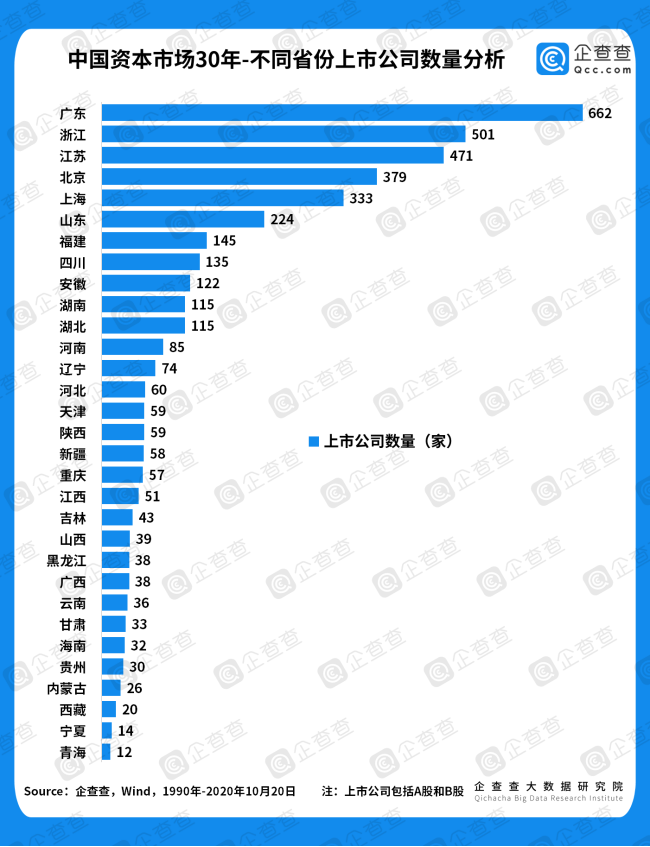

广东上市公司数量最多,北京上市公司总市值最大。从各省份的上市公司数量来看,上市企业多集中于东南沿海省份及首都北京。其中,广东省以662家上市企业居于第一,高出第二名浙江(501家)一百多家。江苏(471家)、北京(379家)、上海(333家)、山东(224家)、福建(145家)分列3-7位。另一方面,在上市企业的市值排行榜上,北京以15.30万亿的总市值反超广东(14.78万亿)坐上头把交椅,上海(7.24万亿)、浙江(6.35万亿)、江苏(5.81万亿)分列3-5位。而在两份榜单上,西藏、宁夏、青海均位列最后三名。

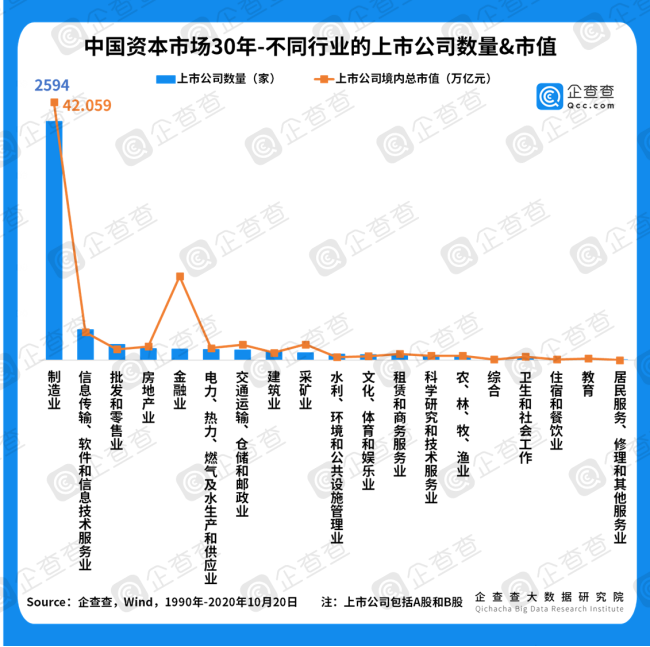

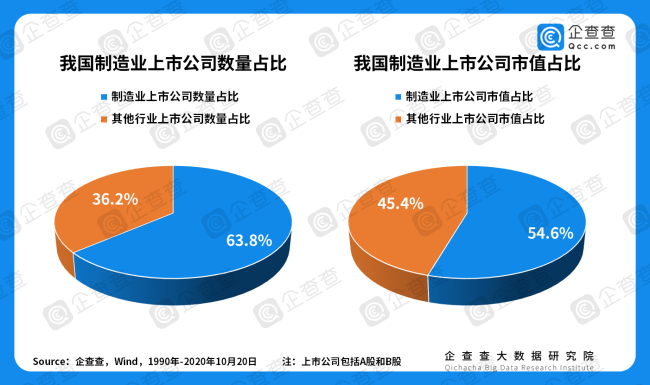

二、大与强 1.从制造大国到制造强国:完善的现代工业体系,储备了大量上市后备军 在今年上半年爆发的全球疫情中,我国向100多个国家和地区提供医疗物资援助,“小秀了一把”制造实力,又一次夯实“Made in China”的标签。30年来我国在制造业付出过太多努力,让数据带我们一探究竟。 妥妥的工业大国,制造业上市公司总数和总市值在行业中排名第一。根据国标分类,我国有41个工业大类、207个工业中类、666个工业小类,是全世界唯一拥有联合国产业分类中全部工业门类的国家。现代工业体系越完善,配套生产成本业就越小,此中益处在对内防疫抗灾时体会最深,在对外贸易竞争时效果最明显,中国已经具备工业大国的实力。从资本角度来看,企查查数据显示,我国制造业拥有2594家上市公司,42万亿元总市值,分别占总体的63.8%和54.6%,在各行业中一马当先。

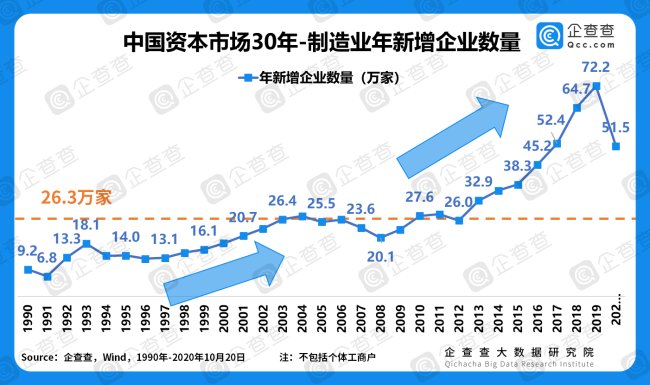

以2005年为分水岭,实现两个“飞跃”。企查查数据显示,过去30年,我国制造业平均年新增企业注册量26.3万家,共约860万家。以2005年为分水岭,可划分出两个高速增长期,2005年以前,平均年新增企业注册量16万家左右;2005年之后,平均年新增企业注册量约36万家。令人欣喜的是,由于过去30年的积累,制造企业年新增注册曲线越来越陡峭,象征了我国制造业蓬勃的生命力。

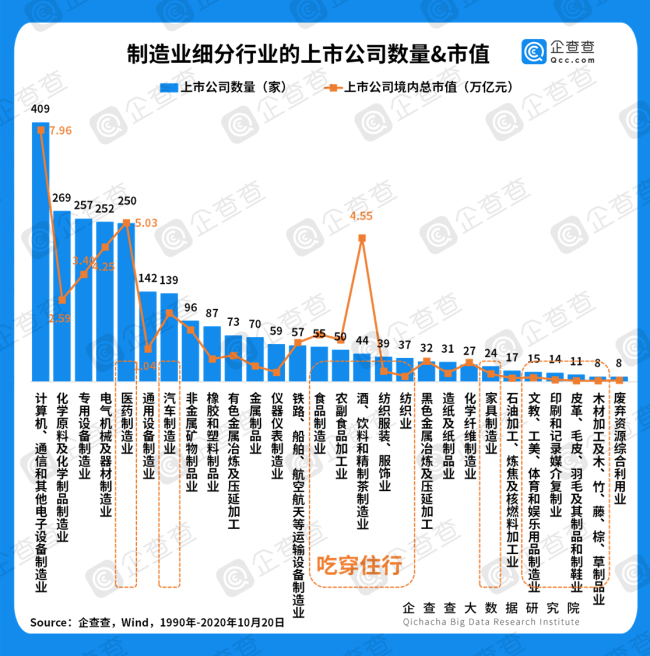

中国制造业不仅有总量,覆盖领域亦很广。在制造业31个细分领域中,计算机、通信和其他电子设备制造业以409家上市公司、7.96万亿元的总市值位列第一,大名鼎鼎的“芯片”行业就位于此。此外,有近一半制造业细分领域与“吃穿住行”密切相关,例如医药制造业总市值5.03万亿,酒、饮料和精制茶制造业总市值4.55万亿,分别排名市值榜单的第二、三位。不管是与民生密切相关的制造业,还是事关“民族底气”的制造业,我国两手抓、都很硬。

中国制造业不仅覆盖范围广,更在关键领域储备了大量后备军。聚焦于计算机、通信和其他电子设备制造业,企查查数据显示,1990年计算机、通信和其他电子设备制造业仅有1家上市公司、2111家公司,但是截至2020年10月,该行业已有409家上市公司、31万家公司。也就是说,过去30年,平均每年新增上市公司12家,平均每年新增公司10127家!一个拥有31万家企业作为后备军的计算机、通信和其他电子设备制造业,未来势必能孵化出更多的上市公司,创造出千帆竞发的壮观。

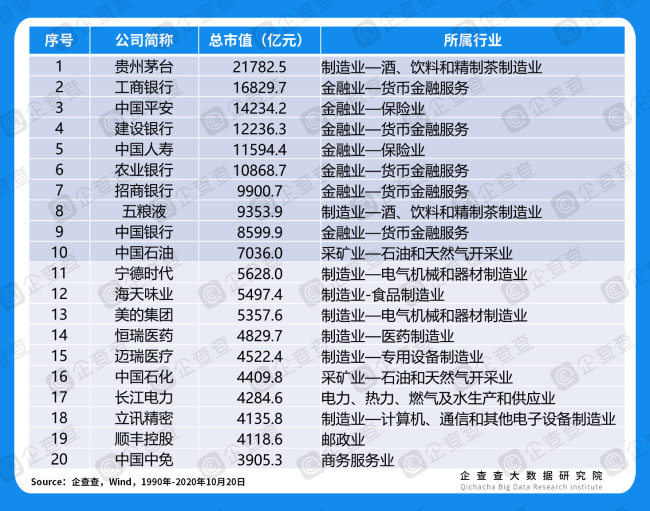

2.从科技大国到科技强国:对标纳斯达克,打响科技突围战 如果说我们对于中国是制造大国、制造强国的观点能够掷地有声,那么我们对于中国是科技大国的说法多少有些不自信。中国市值排名靠前是哪些上市公司?数据显示,市值TOP20的上市公司中,大多是制造业和银行,科技含量并不高。如果将范围缩小到市值TOP10,情况则更为严峻,市值前10的上市公司基本上都是银行,以及白酒。如今我国走在大国崛起的道路上,如同曾经的美国、日本一样,毫不夸张的说,科技已成为我国打赢这场突围赛,走向真正崛起的核心抓手。而资本市场将再次显现它对于国家经济转型所能发挥的作用。

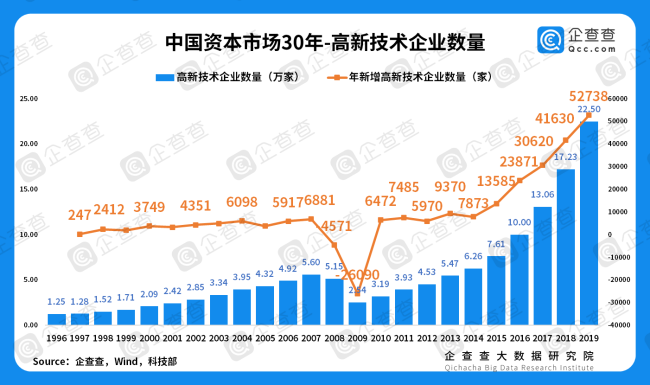

我国是进击中的科技大国。1991年,国务院批准全国26个高新技术产业开发区为国家高新技术产业开发区。同年,国家科委发布《国家高新技术产业开发区高新技术企业认定条件和办法》,开启了我国高新技术企业认证之路。我国的这场科技突围赛,早在30年前打响,这与我国资本市场的组建节点惊人的一致。企查查数据显示,我国平均每年新增高新技术企业9000多家;根据科技部发布的数据,截至2019年底,全国高新技术企业达到22.5万家。

科创板的设置加速科技突围赛。2018年,国家主席习近平在首届中国国际进口博览会开幕式上宣布设立科创板。2019年6月13日,科创板正式开板,明确提出主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。科创板的目标是成为中国科技发展、经济创新升级的“孵化器”,而市场亦期待科创板能成为“中国版纳斯达克”。

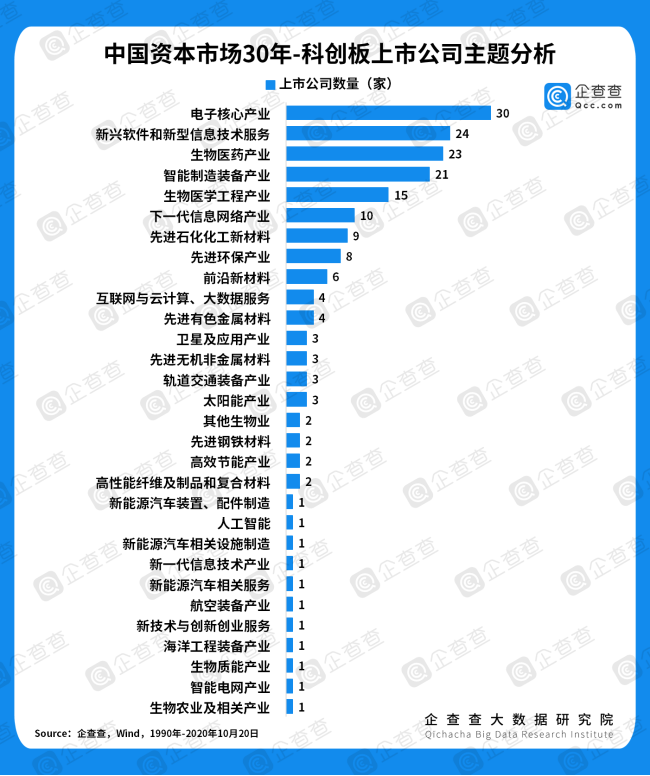

“中国芯”相关上市公司成科创板最火“网红”。企查查数据显示,截至2020年6月,科创板共有上市公司185家。从上市主题来看,电子核心产业、新兴软件和新型信息技术服务、生物医学产业拥有最多数量的上市公司,分别是30家、24家和23家。值得一提的是,在30家电子核心企业中,与芯片制造相关的企业高达15家。2020年7月,中芯国际、寒武纪先后登陆科创板,前者(中芯国际)一跃成为科创板市值最高的上市公司,后者(寒武纪)有“AI芯片第一股“之称。

政策利好助力芯片行业迎来春天。2020年8月4日,国务院发布《关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》,宣布符合条件的企业将免征企业所得税10年。国家政策的大力扶持,势必推动芯片行业迎来春天。企查查数据显示,过去30年我国平均每年新增芯片相关企业1333家,截至2020年10月,共有芯片企业4.9万家。从上世纪90年代,每年仅新增几十家芯片企业,到近10年,增速越来越快,增加值越来越大,今年到目前新增注册量1.2万家。企查查大数据研究院预测,政策的助力将推动芯片行业本就十分陡峭的增长曲线将更加陡峭,该行业将展现出指数级增长的潜力。

结语 站在2020年时间点上,回望已经“而立之年”的中国资本市场,更深远的来看,我们其实是以资本市场作为切入点,一窥中国经济发展的庞大画卷。 过往这30年,是中国经济成长与变迁的30年。以上市公司为代表的中国企业在取得数量增长之后,开始谋求质量提升;国企逐渐让位于民营企业,不断激发中国这个巨大经济体的活力;区域经济发生巨大变迁,东三省经历了缓慢“衰退”,长三角和珠三角成长为中国经济增长的引擎。 过往这30年,是中国从制造大国、科技大国走向制造强国、科技强国的30年。我国拥有完善的现代工业体系,储备了大量上市后备军,已是妥妥的制造大国;然而距离科技强国仍有不小一段距离,科创板的设置加速了这场以科技为核心抓手的大国崛起突围赛,资本市场一如既往地为中国经济转型服务。 毫无疑问,我们取得了一些成绩,亦毫无疑问,我们站在新的起点上雄心勃勃准备重新出发。企查查大数据研究院谨以此文献给“三十而立”的中国资本市场。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]