聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 10月16日,由涌益咨询举办的第一届中国生猪行业大会在杭州成功举办,七禾网作为媒体支持,全程参与了本次大会。来自全国20余省份上下游产业端及资金市场齐聚一堂,商讨生猪行业未来大变革,以及研究如何做到现货与资金共融,真正服务农业。会议邀请了进口贸易大咖庞伟峰演讲,主题为“中国猪肉进口发展和展望”,以下是文字整理稿。

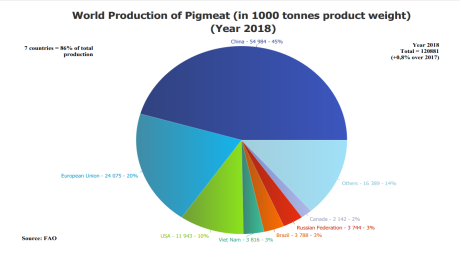

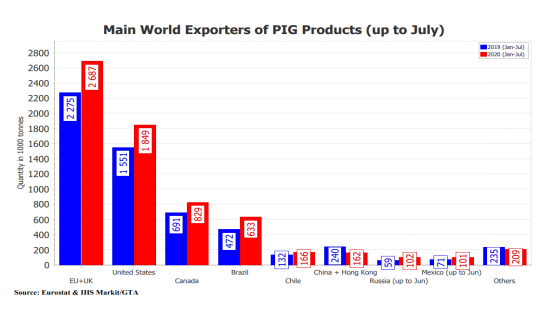

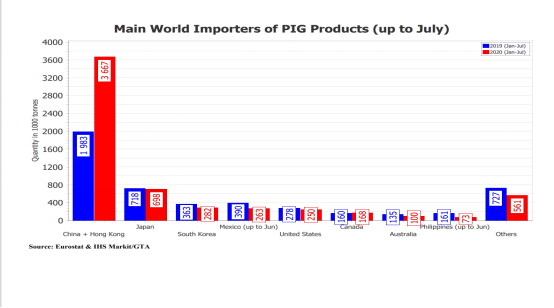

精彩观点 截至2020年7月,欧盟加上英国,1-7月总的出口猪产品是不到269万吨,美国185万吨。欧洲、美国、加拿大同比2019年1-7月增长了大概18%-20%。巴西、智利增长比较多,大概在25%-35%。 2020年1-7月唯一进口增长的国家就是中国,同比去年增长150%。到今年7月份为止,全球猪产品的贸易驱动主要还是在中国。 2020年1-7月,包含英国在内,欧盟对第三国家的出口量同比增长了12.4%,出口给中国的量同比增加了73.5%。 就目前来说,美国出口中国的障碍主要有两个:第一,中美贸易战导致了中国对美国的惩罚性关税;第二,莱克多巴胺,在国内叫瘦肉精。 从2020年3月开始,美国不断提高不含莱克多巴胺的猪肉产量,TYSON和JBS集团已经基本完成转换,将美国不含莱克多巴胺生猪产量提高到占美国总产量的70%。 我们对明年美国的增产情况保持谨慎乐观的态度。 1-7月份中国进口美国的猪肉量达到了70多万吨,同比2019年的进口量增长了140% 自从4月份以后,美国母猪的屠宰量同比去年上升10%左右,一直延续了几个月。也就是说,美国明年的产量增长不会大。 加拿大的前十大出口市场主要还是日本、美国、中国、墨西哥、韩国等国家。 我们跟踪巴西状况的时候,发现新冠疫情对巴西出口工厂的影响不大,到目前为止,中国批准了15个巴西屠宰场出口中国。 巴西出口前十市场,排第一名的是中国,第二是中国香港,随后是新加坡、阿根廷、乌拉圭、智利。 因为骨头类在国外的商业价值太低,在中国比较受欢迎,所以基本上无论中国猪价是怎样的状况,这个进口量的波动不会特别大。从历史进口记录来看,副产品一年大概进口100万吨左右,骨头类一年在80-100万吨左右,加起来200万吨。 肉类进口的基本面就是国内的供需状况,我在这个行业20年,肉类进口大幅度的年份都发生在猪周期的最高点。 今年(猪杂碎进口)相对来讲增长是比较多的,1-7月份达到了近84万吨,同比2019年应该增长了25%左右。 今年整个猪肉的进口增量是比较大的,1-7月份达到了250万吨,同比去年增长了150%。 传统产品的采购主要根据需求的淡旺季、库存状况、国产供需的状况和性价比。 今天很高兴受到郑总和涌益的邀请,来与大家分享我在进口行业的一些心得和基本数据。 2018年,全球猪肉的总产量在1.2万亿吨左右,最大的产地在中国,第二名是欧盟,第三名是美国。同时,我们可以看到俄罗斯的发展情况也不错。在十多年前,俄罗斯还需要从美国、巴西大量进口鸡肉和猪肉,但现在它已经逐渐转为出口国。总体来说,2018年猪肉的贸易量在850万吨左右。

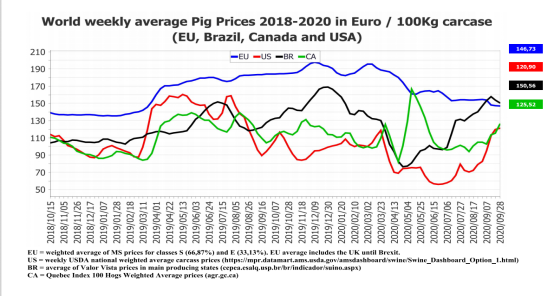

下图是2018年以来国外主产区的白条价格。蓝线代表欧盟,我们可以看到,在这4个国家或地区中,欧盟的价格是最高的,成本也相对较高。另外,欧盟的饲料原料还是从南美和北美进口为主。黑线是巴西,绿线是加拿大,红线是美国,这三个国家的成本不分上下。总体来讲,从全世界的养殖企业来讲,南美和北美是猪、鸡、牛等价格最低的两个区域。

下图是截至2020年7月,主要出口国和出口地区的猪产品出口情况。可以看到,欧盟加上英国,1-7月总的出口猪产品是不到269万吨,美国185万吨。欧洲、美国、加拿大同比2019年1-7月增长了大概18%-20%。巴西、智利增长比较多,大概在25%-35%这样一个水准。俄罗斯的出口量同比去年也有大幅度增加。

接下来看一下全球最主要的进口国。从图表上可以看到,2020年1-7月唯一进口增长的国家就是中国,同比去年增长150%。日本是一个传统的猪肉的高端进口市场,后来因为奥运会的取消导致其下半年的进口会相对没有那么积极。韩国则因新冠疫情的影响,进口量也有比较大的萎缩。墨西哥也基本上是在萎缩。也就是说,到今年7月份为止,全球猪产品的贸易驱动主要还是在中国。

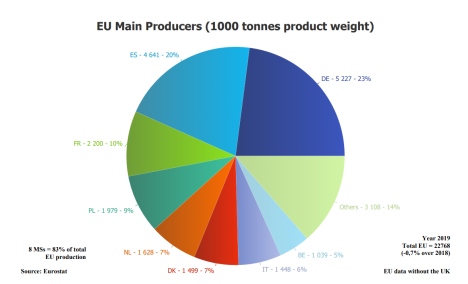

除中国外,最大的产地是欧盟。2019年,欧盟(不包括英国)的猪肉产量为2277万吨。屠宰2.45亿头猪。按照一年250天的屠宰天数计算,每天大概要屠宰98万头,同比2018年下降0.7%。2018年是欧盟生猪价格相对比较低的一个年份。欧盟内部有很多的交易,对外出口量占整个欧盟产量的18.3%。当然,这里面有非洲猪瘟对比利时以及其他几个国家的影响,导致欧盟的出口基本上只能限制在欧盟内部。 在欧盟最主要的几个生产国中,最大的是德国,占整个欧盟内部产量的23%。当然,德国的母猪群体并不足以支撑这么大的产能,它主要是从丹麦、荷兰进口一部分小猪,以及一部分的育肥猪。第二大的是西班牙。西班牙在欧盟的特点非常明显,它的养殖量在不断往上走。第三名是法国,接下来是荷兰、丹麦、意大利、比利时。这8个国家的生产量占到80%左右的水平。

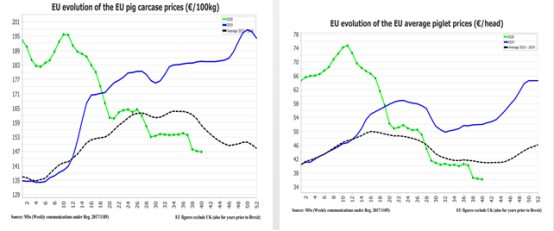

2020年1-7月,包含英国在内,欧盟对第三国家的出口量同比增长了12.4%,出口给中国的量同比增加了73.5%。由于非洲猪瘟的影响,比利时、匈牙利、波兰、罗马尼亚、德国等国的猪产品只能在欧盟内部流通。他们的出栏量占到了整个欧盟市场的约38%,这部分是肯定不能出口到中国的。其它主产区,比如西班牙、丹麦、荷兰、法国、英国等国家能够出口中国的工厂基本都已经准入中国。 2020年上半年,因为新冠疫情影响,导致欧盟内部本土消费,特别是餐饮消费大幅萎缩,大量肉类出口中国,主要以屠体、段类、分割肉类为主。 2020年新冠疫情对欧洲养殖业的影响也非常大,主要集中在3-6月。不过,相较于美国而言,欧洲农户基本上没有处于恶劣的亏损状态,主要是因为屠宰场和养殖户关系紧密,有长期的合作关系。中国市场的强劲需求,缓解了新冠疫情对他们的恶劣影响。 2020年9月,德国发生了非洲猪瘟,对欧盟的养殖、活猪出口、屠宰和出口造成了较大且长远的影响。 我们看一下欧盟目前的活猪价格(以白条计价)。左图是德国的价格,虚线是5年均价,绿色的线是2020年整个活猪的价格。可以看到,从26周-28周左右开始,白条的价格已经跌破了5年均价。这里面主要受两个因素的影响:因素一,新冠疫情。自3月份欧洲爆发新冠疫情后,消费出现大幅度萎缩。由于屠宰和分割主要在一个相对密闭的空间中,容易引起感染,所以,4月份以后,就有工厂开始陆续停产整顿。包括国内也是,在新发地的疫情出现后,中国对进口冻品的管控也逐步变得严格,暂停了一部分工厂对中国猪肉的进口。种种因素使得欧洲市场的猪价出现下行。因素二:非洲猪瘟。由于非洲猪瘟的影响,有几个国家的猪产品只能在欧盟内部流通。德国对中国的出口量占到了中国猪产品进口总量的10%-15%。右图是欧盟小猪的价格,我们看到基本上也是从27-28周左右跌破5年均线。

下面我们再看德国非洲猪瘟对德国猪价的影响。左图是德国的白条价格。2018年欧盟的猪价是相对比较低的,白条的价格也比较低。但我们可以看到,目前的价格已经远远低于2018年的白条价格。右图中的红线是丹麦,属于欧盟内部比较有代表性的国际,是一个以出口为导向的国家。橙线是波兰,波兰之前发生过非洲猪瘟,它的猪产品只能在欧盟本土流通。蓝线的德国猪价,可以看到,德国的猪价在确定发生猪瘟后应声下跌,且到目前为止,一直在低位徘徊。

再看美国市场,总体来说,全球最大的两个出口市场,一个是欧盟,一个是美国。美国2019年的猪肉产量为1239万吨,屠宰了1283万头猪,如果按照每年250天的工作日来算,平均每天屠宰51万头。2019年,美国的出口量为267万吨,为历史最高水平,占总产能的22%。 就目前来说,美国出口中国的障碍主要有两个:第一,中美贸易战导致了中国对美国的惩罚性关税;第二,莱克多巴胺,在国内叫瘦肉精。2019年平均来看,美国只有30%的养殖量是不含瘦肉精的,这也就导致对美国对中国的出口存在一定瓶颈。但从2020年3月开始,美国不断提高不含莱克多巴胺的猪肉产量,TYSON和JBS集团已经基本完成转换,将美国不含莱克多巴胺生猪产量提高到占美国总产量的70%。也就是说,现在美国已经有巨大的产量可以对中国出口。 从2018年8月中国发生非洲猪瘟以后,美国、加拿大、巴西等国家开始积极增产。在2019年出栏同比增加4%的基础上,美国预计2020年出栏同比增长5%。因为美国认为中国发生非洲猪瘟后,将会使猪肉供应大幅缩减,增加产能主要是为了出口中国。 2020年3-6月,因受新冠疫情影响,美国本土消费不足。屠宰和分割工厂停产整顿,导致部分农户生猪出栏无法屠宰和消化,猪价急剧下降,跌破农户成本。有些农户不得不将仔猪,甚至育肥猪做无害化处理。由于仔猪、育肥猪的糟糕状况,同期美国母猪的淘汰量大幅上升。所以,我们对明年美国的增产情况保持谨慎乐观的态度。在2020年9月德国发生非洲猪瘟后,受出口需求影响,美国猪价大幅攀升。 我们看一下美国猪肉出口前十的国家。对美国猪肉需求比较稳定的国家中,量最大的是墨西哥,金额最大的是日本,这20年来一直如此。包括韩国、加拿大这些国家,需求都很稳定的。我们国家今年1-7月份的进口量同比2019年的进口量增长了140%,1-7月份中国进口美国的猪肉量达到了70多万吨。总体来讲,美国今年对外出口增长了17%。

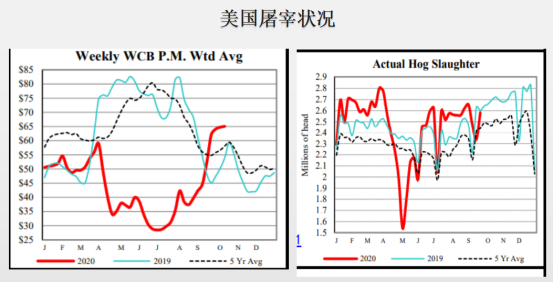

我们看一下美国的屠宰状况,大家先看右面的图,虚线是整个5年的屠宰量。从屠宰量的曲线可以看出,两端是屠宰的高峰期,夏季处于屠宰的低谷。我们再看左面的图,从常规来讲,美国的猪价在夏天是高峰期,但是今年受新冠疫情的影响,4月份以后整个猪价急剧下降,也成了两头高中间低的形状。

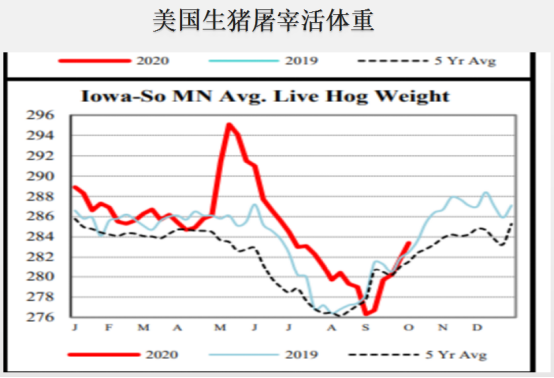

看一下美国生猪屠宰活体重数据,最高点达到了134公斤,一般美国整个夏天过完到八九月份,它处在活体重的最低谷,大概在120公斤左右。

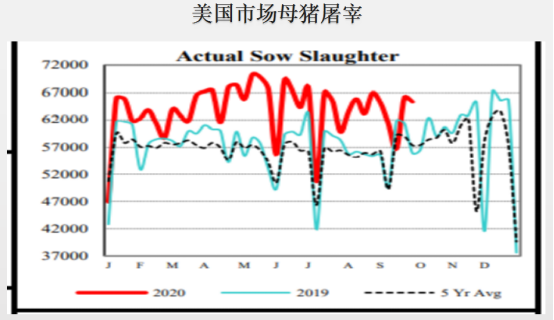

我们再看今年美国市场母猪屠宰状况,自从4月份以后,美国母猪的屠宰量同比去年上升10%左右,一直延续了几个月。也就是说,美国明年的产量增长不会大。

看一下加拿大的市场,加拿大市场也是一个北美养殖低成本的国家,它的总体屠宰量不大,但也肩负着仔猪和育肥猪出口美国的角色。另外它是以出口为导向的国家,占到总产量的54%。 加拿大的前十大出口市场主要还是日本、美国、中国、墨西哥、韩国等国家。

我们再看一下南美旗帜性的供应市场巴西,巴西是一个养殖成本低的国家,当地大豆、谷物这样的资源非常充沛,另外人工工资低。 总的来讲,以前巴西猪肉出口的传统市场是俄罗斯,但是自从俄罗斯猪肉的养殖量上来以后,它对俄罗斯的出口出现不断下降的态势。从历史角度来看,它的出口量占到了总产量的18%左右。我们跟踪巴西状况的时候,发现新冠疫情对巴西出口工厂的影响不大,到目前为止,中国批准了15个巴西屠宰场出口中国。基本上我们认为在中国需求非常强劲,巴西活猪价格低迷的状况下,它是开足马力的。甚至在2017年中国猪价不理想的状态下,它还是出口了大量的分割肉到中国,因为它的养殖成本低,人工成本低。 我们看一下巴西出口前十市场,排第一名的是中国,第二是中国香港,随后是新加坡、阿根廷、乌拉圭、智利。

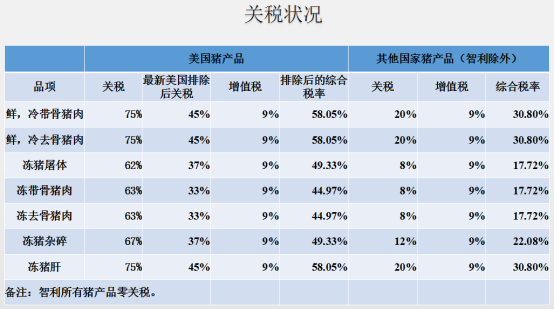

到目前为止,巴西15个屠宰场被批准准入中国,它的屠宰量普遍偏小,每天屠宰量一般在2000-3000头,我们估算大概占到巴西总产量的30%。 智利的屠宰量非常小,约每天2万头左右,整个出口占到总产量的30%。 我们总说进口产品,那么进口产品主要是些什么东西?其实常规产品主要分为两大类,第一类是副产品,有猪头、耳朵、口条、猪面具、猪心、猪腰、猪肚、猪蹄、猪尾,也就是我们说的下水。这些基本上可以称为中国产品,因为其他国家基本没有需求或者需求量很小。除了南非、韩国、中国台湾,还有一些本地华人消费,不管中国猪价高低,这些产品都要出口到中国。 第二类是骨头类,有肋排、小排、颈骨、背骨、前后腿骨、前后肘子等。我加入这个行业的时候,中国进口的骨头类很少,从2006年开始,中国逐渐加大骨头类的进口。因为在西方社会,外国人基本上不吃有骨头的东西,当然不是绝对化,相对来讲他们吃得比较少。大部分的产品在国外,例如小排,要么卖到中国,要么把肉剔出来做成香肠或者其它产品。因为骨头类在国外的商业价值太低,在中国比较受欢迎,所以基本上无论中国猪价是怎样的状况,这个进口量的波动不会特别大。从历史进口记录来看,副产品一年大概进口100万吨左右,骨头类一年在80-100万吨左右,加起来200万吨。此前农业部也给出了一个目标,就是进口占到国内总产量的5%,如果按照朱博士所讲的5000多万吨,5%也就是250万吨。 这几年比较热门的是肉类进口,它分为前段、中段、后段、后腿、中方、五花、1#、2#、3#、4#、大排、碎肉、肥膘等。肉类进口的基本面就是国内的供需状况,我在这个行业20年,肉类进口大幅度的年份都发生在猪周期的最高点,2007年、2008年、2011年、2015年、2016年、2019年、2020年。主要的销售渠道还是加工厂、食堂、商超和农村市场。肉类进口的弹性非常大。 看一下整个关税状况,除了智利(智利所有猪产品零关税)以外,增值税都是一样的。而美国排除后的综合税率是远远高于其它国家的。

看一下海关准入状况,因为中国在2018年8月发生非洲猪瘟,导致国内猪价暴涨。所以去年3季度以后,国家采用了一个快速通道,基本上在有双边协议的情况下,当地政府认为是合格的,就把资料递交给北京,北京直接准入。 下图左面估算的日均屠宰量是给大家的一个概念,我们的看法是除了发生非洲猪瘟的产区,其它主产区能够对中国准入的基本上准入。但是后面有备注,有些工厂因为内部发生新冠疫情,导致中国暂停这些工厂出口中国的业务。

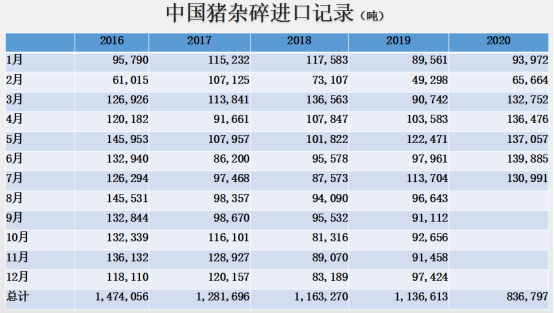

我们看一下中国猪杂碎进口的一些数据,2016年是中国猪价的高峰期,猪杂碎的进口近150万吨,2017年回到了128万吨,2018年因为贸易战等因素进口量到了116万吨,2019年的113万吨也不高。今年相对来讲增长是比较多的,1-7月份达到了近84万吨,同比2019年应该增长了25%左右。

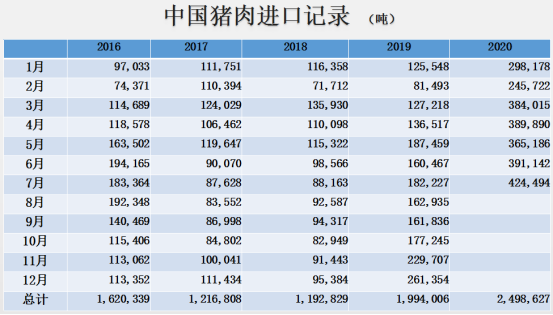

看一下中国猪肉进口记录,2016年是周期的高峰,进口猪肉达到了162万吨。进口猪肉包括我刚才所说的骨头类,常规的骨头类不管猪价怎么变化,它一个月的进口量在10万吨左右,一年大概在100万吨左右的水准。所以2016年真正增加的猪肉进口也就60万吨左右,2017年猪肉的进口比例占得很低,2018年也不理想,2019年我们刨掉100万吨骨头类的进口量,整个猪肉类也就100万吨左右,甚至100万吨都不到。但是今年1-7月份达到了250万吨,同比去年增长了150%,今年整个猪肉的进口增量是比较大的。

看一下新冠疫情对进口猪肉的影响,我把整个海关暂时停止进口的明细列了一下,仅供大家参考。这也对国内的进口量和国外的加工厂造成了一定的影响。

下面谈一下常规猪副产品和骨头类采购,基本上不管中国猪价怎么变化,它的供应弹性不大,我们的整个进口基本上没有弹性,价格主要还是中国市场决定。传统产品的采购主要根据需求的淡旺季、库存状况、国产供需的状况和性价比。 我个人认为国产猪肉的供需是猪肉进口的基本面。大量的猪肉进口只发生在猪周期的最高点,也就是国内生猪供应紧缺和价格暴涨的年份。猪价高的时候有的人会问我,进口是不是暴利?但是随着信息沟通的便利,国外供应商对市场和价格的敏感度很高。中国是猪肉进口极其不稳定的国家,对出口商的选择来讲,首先它要满足本土市场。其次,我刚才也提到,墨西哥、日本、韩国等这些国家的猪肉需求是非常稳定的,像我们这种不稳定的需求,他们放在第三位考虑。我记得2016年是周期的高点,到了一定程度以后,我们大幅度到欧洲采购,但是高点维持的时间并不长,导致供应商和我说他们前面赚的后面又赔出去了。这是因为国内大量采购猪肉,国外猪价也会暴涨,但是过几个月中国的需求消失,而猪价是缓慢下跌的过程,导致后面几个月他是亏损的。 另外,我们猪肉进口的周期大约在3.5-4个月,大家看到利润比较丰厚了,估计3.5-4个月后的进口量是比较大的。如果亏钱了,那后面一段时间进口量会相对小一点。当然,今年是个例外,从去年到今年,国内的供应缺口幅度非常大。 今天就分享到这里,谢谢。 责任编辑:翁建平 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]