昨日期螺全天低位整理,商家心态谨慎,早间多持稳报价,个别地区价格有小幅回落。不过近期部分地区市场个别规格出现紧缺现象,资源补充趋缓,价格较为坚挺。昨日整体成交表现一般般,多按需采购。已至月底,市场面临结算,再加上传统旺季即将结束,终端需求或将陆续走弱,商家多谨慎操作。

二、央地密集部署四季度稳增长

继中国经济“三季报”揭晓后,地方也陆续出炉三季度经济成绩单,各地经济在二季度企稳回升基础上呈现加快复苏态势。截至目前,已公布三季度经济运行数据的23个省份中,20个省份GDP数据累计同比增速反弹至正区间。

回顾上周重要消息:国家统计局数据:国家统计局:2020三季度GDP增长4.9%;9月份规模以上工业增加值增长6.9%。其中,钢材11806万吨,同比增长12.3%;水泥23341万吨,增长6.4%;1—9月份,房屋新开工面积160090万平方米,下降3.4%,降幅收窄0.2个百分点;全国约6.1亿吨左右的粗钢产能正在实施超低排放改造;中钢协:10月中旬重点钢企粗钢日均产量217.33万吨。

三、周度成交有所增加

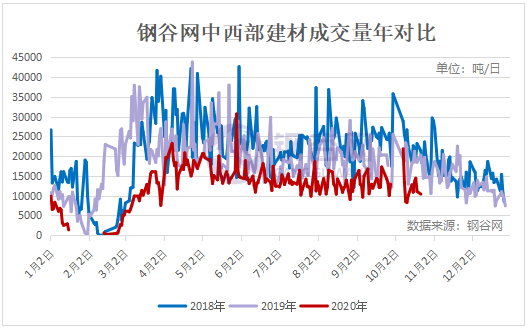

10月19日-10月23日,钢谷网统计的31家流通商本周日均成交量较上周增加1467.68吨,增幅13.84%。上周一,黑色盘面先涨后跌,早间各地报价小幅上涨,但涨后市场成交表现平平,低于前一周同比水平。随后两日市场持续震荡,低位成交表现尚可。至周四,期螺冲高,市场信心得到提振,不过高位成交受阻。周五,市场多维持稳定,出货表现正常。

其中,西北地区市场交投表现尚可,周度成交较前一周明显有所增加。本地钢厂及市场库存继续消化,建材库存保持下降。西南地区周度成交较前一周则有所回落,钢厂生产积极性尚可,需求处于淡旺季交替,持续性不强,不过依旧处于去库周期。

四、成交趋于平稳,商家心态谨慎

上周国内钢市并未出现明显趋势性行情,现货整体变动不大,市场多按需采购,成交表现平平,高位成交受阻,低价成交表现尚可。焦炭第五轮提涨落实,废钢价格小幅下跌。整体成本上升,钢厂挺价意愿较强。目前已至十月底,在季节性因素影响下,终端需求或将逐步放缓,但部分地区尚存赶工需求,同时考虑到月底结算,商家整体心态趋于谨慎。