特评

“玉米开放进口”的消息间歇性在市场流传,可以看到的是官方对720万吨配额始终没有松口,市场对此类消息已然脱敏。本周市场再次传出”中国进一步颁发玉米进口配额”的消息。

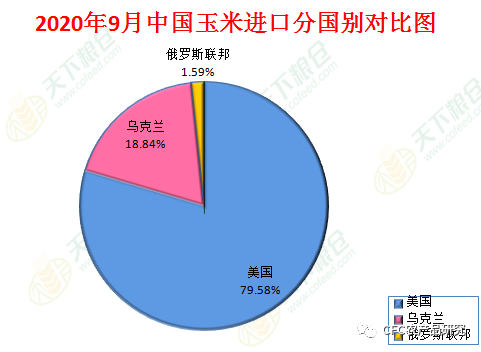

最新的海关总署数据显示,1-9月我国玉米累积进口量在667万吨,同比增长72.5%,逼近720万吨配额。USDA下属的海外农业服务局(FAS)数据显示中国迄今购买了1050万吨玉米。

StoneX报告称有中方进口商透露累积进口达1200万吨。并提到中方需要再次进口2000-3000万吨玉米,据说部分政府机构正在起草报告。

此前,路易达孚对明年玉米的进口预估也在2200-3000万吨。

数据来源:天下粮仓

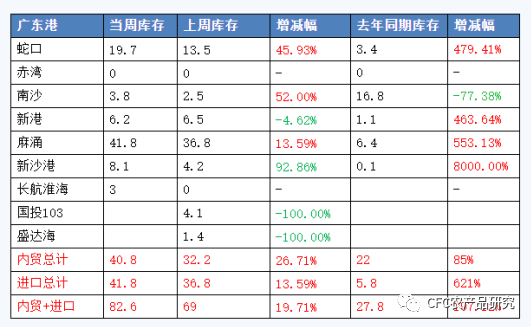

进口玉米加快到港,从10月26日的统计数据看,南港内外贸库存较去年同期增加了197.12%。

数据来源:天下粮仓

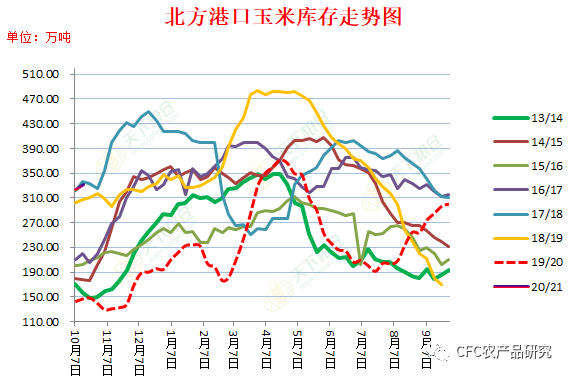

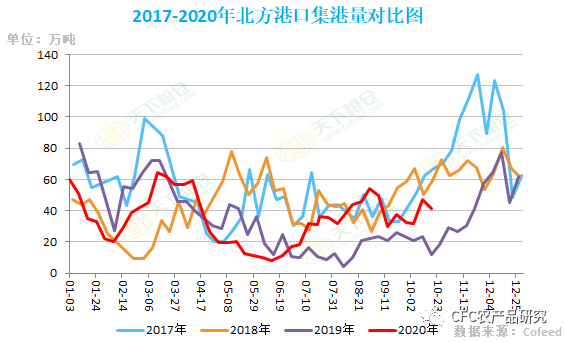

同时,近期北方港口的累库也值得关注。一方面是前期港存的反季节性上升,一方面是最近的集港量上升,尤其是陈粮集港。

当前正值新玉米上市季,本年度售粮进度预计偏慢,售卖高峰或在后半段出现。近期北方港口库存的累积将为市场带来一定压力,价格来到高位后部分贸易商售粮心态或有所松动。

数据来源:天下粮仓

数据来源:天下粮仓

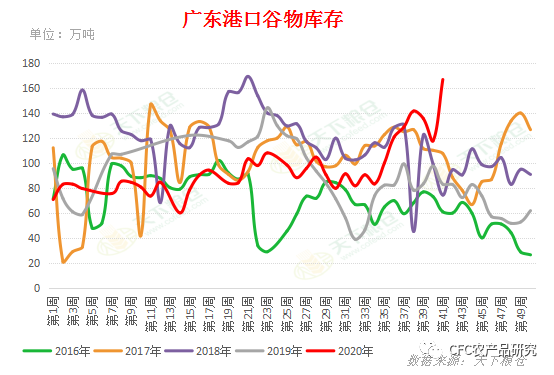

另外,我们关注到广东港口的谷物库存快速上升。

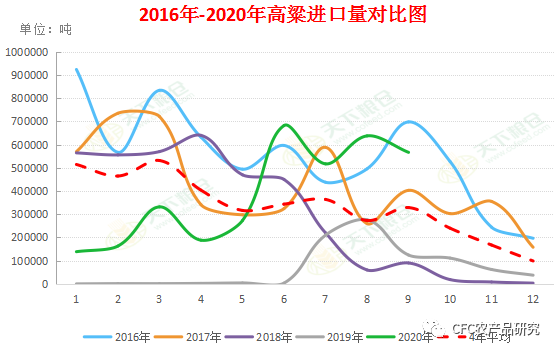

自中美贸易争端以来,进口美粱数量急剧萎缩。今年进口高粱数量大增。海关数据显示今年1-9月进口高粱总量接近350万吨,同比增加462.83%。

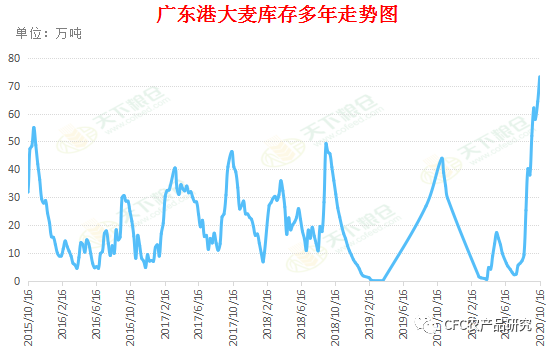

同样的反弹还出现在大麦。中国宣布从5月19日起对澳麦征收80.5%反倾销及反补贴关税,极大地打击了澳麦出口。9月1日海关总署表示,为保护农业生产和生态安全,澳麦进口已经暂停。中澳大麦中断。反之美麦进口大增,填补了澳麦空缺。据悉后期还有大量到港。

数据来源:天下粮仓

数据来源:天下粮仓

数据来源:天下粮仓

玉米缺口叠加第一阶段贸易协议履约需求,扩大谷物进口成大概率事件。