1、大的节奏还是之前判断的,新粮上市涨一波,贸易商掌握粮源之后再涨一波

在缺口没有彻底得到长期解决之前,还是卖方市场,谁有粮谁说了算。在需求抑制达到极限之前,下游都没有话语权,定价的事情产地说了算。

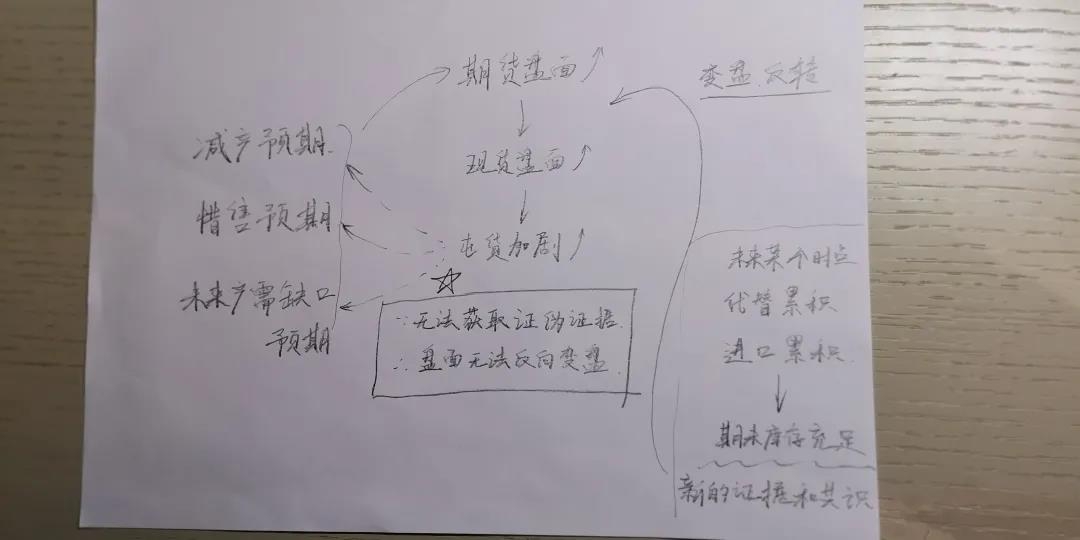

之前预判的这个台风后循环加强的上涨格局,在十月中旬,产业排斥2500往上更高价格、现货滞胀观望、多头01撤退之后,整个自我加强机制就消失了。

十月中旬期货1-5价差开始倒挂,反应出市场对来年价格预判的分化,可以看做是:从存粮推动价格上涨提前反应缺口矛盾,到情绪推动价格继续上涨完成顶部压力测试,这两个市场结构间的分界点。

我们正处在分界点的过渡期,价格和时间上都是这样,正在从存粮推涨向情绪推涨过渡。

主要矛盾即将发生变化,需要同时跟踪存粮需求(未来价格底部),和下游需求抑制(极值是未来价格顶部)。

利多:产需缺口、看涨情绪、建库刚需、养殖恢复.....

利空:饲料替代、进口补充、深加工产能抑制、国家调控.....

这两组因素不是对立关系,而是因果关系。是先有了这些利多,才产生出这些利空。而不是他们同时出现,相互对抗。

这是一个非常重要的逻辑理解。因为多空因素如果是因果关系的话,价格一定是先涨后跌。

对于价格来说,利多是驱动因素,利空是应激因素。不涨,就没有跌。

从因到果的演变,就是下一步市场结构的核心:价格上涨反测试需求抑制和政策调控。

5、逻辑上已经建立先涨后跌(回落)的节奏,接下来是时间和价格的问题

时间上已经做过梳理,卖方市场格局下,粮源的转移带来价格上涨。新粮上市主涨,上市结束后贸易商卖给下游再次主涨。

价格上,分做三部分来看:贸易商新粮平均存粮成本是底部,下游需求抑制深度积累和政策调控底线是顶部。

有量的价格是真实价格。在刚上量的时候这样调涨,反应了国字头的真实收购态度,和现在市场的真实情况。

抛开短期由农民情绪、贸易商情绪、深加工建库刚需带来的短期上涨因素不看,真实的存粮意愿已经被这几天的市场证据反应出来。

由于存粮主体之间的相互竞争,和期货价格发现作用把矛盾提前暴露,存粮基本就是压着没有无风险利润的位置开收。

下游需求抑制已经开始,但明显没有到顶。卖方市场下,只要贸易商成本在同一水平线上,并且供需不发生彻底反转,来年找下游要利润的能力和空间仍然存在。

淀粉下游之前走货情况表面,淀粉再下游没有到需求抑制的顶部。最高价时货还能走动,只是需要来回拉锯的接受过程。

预计深加工明年还是以企业降开功率为主,跟今年差不多,不产生新的抑制增量。

饲料替代的事情正在发生,这是未来要关注的重点。详细情况还需要进一步调查,等下个月去完山东再说。

打压价格,就是把筹码全压在进口上了,这个是比涨价风险更大的事情。

市场行为涨价调节一部分供需,国家在国内可控范围强制一部分替代和深加工停产,再配合进口补充。

现在看能观察到的政策组合是这样。如果有新变化再继续跟踪。

9、顶部压力测试,和未来的长期平衡价格,是两个不同的概念

大家多数把长期平衡价不会高于2500作为不看多的理由。

但还是回到那个重要的逻辑问题:利多是驱动因素,利空是应激因素。利多不充分反应,利空就不会充分产生。

— — —

10、所以大的格局上来说,上半年市场犯了一个重大错误,以为小麦替代是玉米顶部,结果现在证明是价格底部。

就是这个逻辑理解的错误:不涨价,就不会有替代。所以替代是底部,不是顶部。

现在又面临同样的问题:没有足够的上涨压力测试,充分的利空(进口、需求抑制、扩种)就不会发生,或者说不会很快的发生。

— — —

11、如果说“不涨,就不会跌”、“贸易商存粮成本不会低于2400-2500区间”、“卖方市场仍以上涨节奏为主”、“价格顶部需要上涨压力测试才能确立”,这些逻辑都成立的话,那我们可能就要思考最后这个问题了: