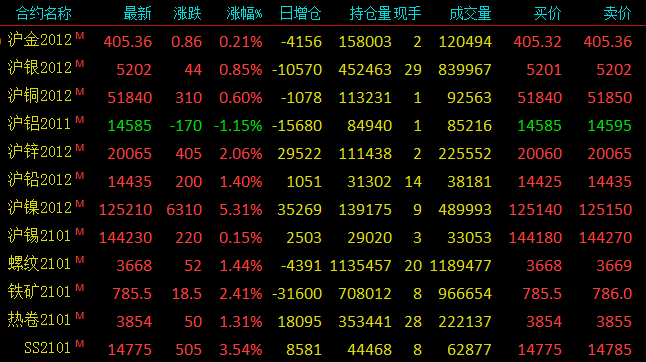

铜:昨日沪铜主力12合约低开高走,开于51630元/吨,盘初短暂探至日内低点51550元/吨后小幅拉升至日均线上方,无奈日均线给予铜价一定压力,铜价回落至日均线附近窄幅震荡,午前收盘重心小幅上抬至日均线上方,收于51700元/吨。午后受外盘带动,工业品普涨,空头慌张离场,铜价一路上扬走高,至日内高点51860元/吨左右,最终收盘于51840元/吨,涨310元/吨,涨幅0.60%。主力合约日内减仓1078手,至11.3万手,多入空平带动铜价小幅上涨。成交量减少1.1万手,至9.2万手。当月11合约持续减仓6755手,主要表现为空头减仓。多头主要增于2101合约,增加3329手。宏观方面美国10月份消费者信心指数回落,主要是疫情影响对经济前景担忧加剧,美国9月份耐用品订单增幅高于预期。一定程度上利好多头。下午主要受到有色工业品普涨带动期铜收涨,但明显感受到多头跟涨情绪不高,相较于其他金属,略显无力。但近期宏观关注点较多,国内十四五规划外加美国大选即将来临,多头将逐渐入场布局,带动铜价小幅走高。今日沪铜重新收阳,KDJ曲线略微收窄,实体柱收于布林中轨之上,给予一定支持。长下引线收于20日均线上方,短期内技术面看仍有一定支持。晚间持续关注国内五中全会消息及多头入场动向,观测沪铜能否获得上升动力。

铅:昨日日内,沪铅主力2012合约开于14340元/吨,早盘,空头增仓,沪铅探抵日内低位14275元/吨后止跌回升,向远离日均线方向震荡上行,午后,受金属普涨提振,多头入场增仓,沪铅延续涨势,拉升至日内高位14495元/吨后回吐部分涨幅,最终报收14435元/吨,涨200元/吨,涨幅1.4%,持仓量增1051手至31302手,成交量减7121手至38181手。沪铅再度放量上行报收二连阳,k线实体彻底站至5日和10日均线上方,KDJ指标进一步向上敞口,技术面上显示止跌企稳。但注意盘中多头入场拉升,盘末部分为避险选择落袋为安,沪铅上行动力或有不足。且基本面上铅锭货源宽裕而消费端持续转弱,难以拉动铅价进一步上行,宏观上则需警惕美元指数回升外盘扰动带来的不利影响,夜间或将测试14400元/吨有效支撑性。

锌:日内沪锌主力2012合约开于19675元/吨,盘初期锌探低返升,重心上移至19780元/吨附近横盘整理,午后资金大量涌入,期锌增仓上行价格迅速蹿升,直接突破两万关口并摸高20135元/吨,盘尾小幅回落。终收涨报20065元/吨,涨405元/吨,涨幅2.06%,成交量至22.56万手,持仓量增29522手至11.15万手。期锌收得一大阳柱,沪锌指数合计增仓逾3万手,成为有色板块中涨幅居第二位的品种,表现异常强势,主因市场传言冶炼厂因矿问题已筹划减产事宜,矿供应矛盾激化,市场做多情绪飙升,但据SMM了解,当前这一矛盾并未如此迅速激化,晚间存在情绪宣泄后回落风险。

锡:昨日沪期锡主力2101合约开盘144860元/吨,最高145110元/吨,最低143460元/吨,收盘144230元/吨,较前一日上涨120元/吨,涨幅0.08%。成交33053手,持仓29020手增加2503手。昨夜至今日沪期锡盘面整体呈先抑后扬走势,昨夜开盘快速下行至143700元/吨附近盘整,今日运行重心在震荡中小幅上行,不过始终未突破上方均线阻力。短期沪期锡预计以震荡走势为主,上方阻力146000元/吨,下方支撑141000元/吨。

镍:沪镍主力2012合约今日日盘开于120600元/吨,开盘后围绕121000元/吨一线做窄幅震荡整理。早市约11点左右,多头开始发起拉涨之势,主力持续加仓,早市即上探至122650元/吨附近,伦镍则站上16000元/吨一线。午后多头攻势更甚,沪镍近远月多个合约均放量增仓,镍市无视boll线上轨压力连续走强刷新年度高位,最高上探至125670元/吨,尾盘调整后仍收于125210元/吨。沪镍录大阳柱,涨6310元/吨,涨幅5.31%。昨日夜盘,由于美指走弱,沪镍在外盘的带动下已经止跌反弹。今日早市盘中,市场传出菲律宾Caraga镍矿区员工感染新冠,引发国内投机资金炒作情绪,沪镍整体合约增仓超过8万余手,镍价因此破位大涨。但沪镍停盘后,伦镍却在美原油跌价的影响下,回吐部分涨幅。SMM认为沪镍在大涨之后,对基本面利多因素已有所兑现。由于目前镍价处于back结构,因此推高情绪过后,若无宏观利好支撑,投机资金或将出现陆续止盈,随后价格短期将回落修正。但从中远期来看,美国大选临近尾声,刺激政策仍将对美指带来压制,因此镍价长期仍有上升空间。晚间需关注美元指数及美原油价格,测试多头主力是否会止盈减仓。