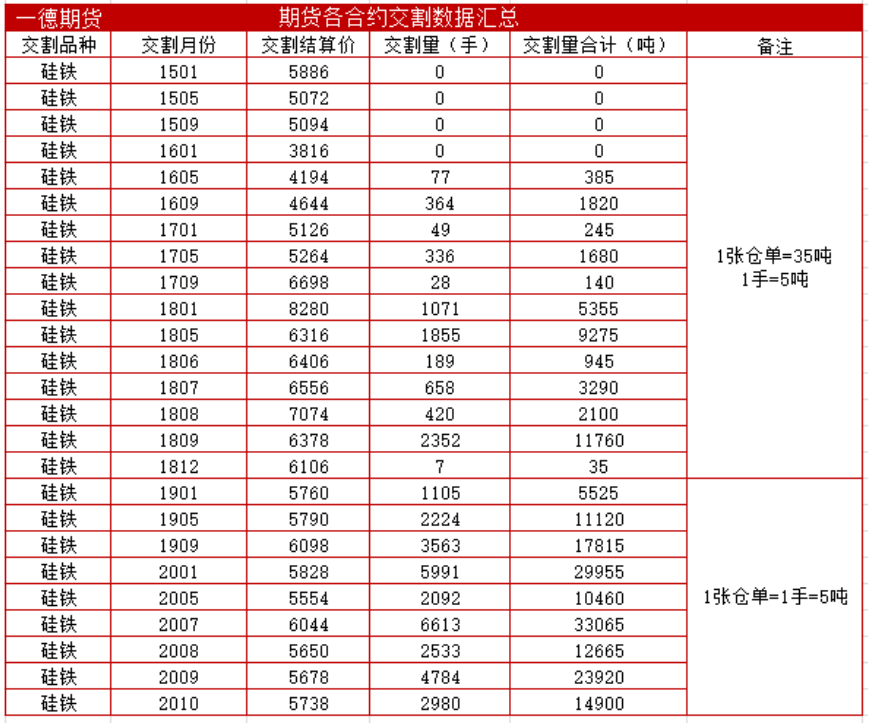

硅锰:从锰硅2010合约交割数据看,交割量2276手11380吨。相比2009合约18535吨交割量明显下滑,非主力合约流动性有限导致交割量环比下滑。10合约交割结算价6078元/吨,环比09合约下滑196元/吨。随着行情进入9月以来,硅锰2010合约盘面一直处于贴水结构水平。期间新增卖交割机会并未出现,投资主体主动卖交割动力不足。部分交割资源来自前期套利结构,转抛过来的仓单所形成的10合约卖交割。盘面虽有买交割利润空间,但面对10月仓单集中注销制度,多头转抛受阻,买方接货意愿也不强。硅锰2010合约期现基差回归效果显著,期货逐步向现货靠拢。10合约可供交割标准仓单量共7195张,较2009合约13398张,降6203张。10月份仓单注销导致本次2010合约可供交割标准仓单明显大幅下滑。交割仓库均有仓单,可交割资源较分散。从买卖方配对情况看,卖交割集中交割较明显。交割月期间,10合约交割结算价紧跟主流现货市场定价。目前买方接货后,仍需考虑现货资产跌价风险。

硅铁:硅铁2010合约交割量达2980手,14900吨。相比2009合约23920吨交割量大幅下滑。市场现货偏紧格局导致本次买方交割意愿较强。交割结算价5738元/吨,相比2009合约5678元/吨,上涨60元/吨。9月份现货市场依旧维持在供应偏紧格局中,现货价格相对坚挺。盘面受10月仓单注销制度影响,贴水幅度较大。期间受利润驱动卖交割意愿较弱,买交割走终端销售意愿更强。进入交割月后,基差整体维持有限区间震荡。交割库可供交割标准仓单量共7433张,相比2009合约13552张,减6119张。仓单量环比有明显下滑。本次交割方式主要以仓库仓单为主。硅铁交割月期间,期转现790张。买方选库接货走下游出货意愿较强。参考10月河钢招标价,考虑到付款方式、运输成本、账期等因素后,买交割供钢厂仍有利润空间。

仓单注销:由于受10月仓单注销制度的影响,从10-11价差结构看,在交割月前市场给出了一个远月持续升水的结构。硅铁给出的价差空间更大。从这个角度看,市场对10合约给出了低估值市场定价。这里我们从10合约买卖交割的结构中,也可以找到答案。同时,受10-11合约资金套利的影响,市场在11合约上也给出了阶段性的高估值。从本次10合约的行情走势看,硅铁10-11合约价差在9月份一度达到-200以上,这是今年自5月份后,市场形成连续合约以来,首次迎来的仓单集中注销市场给出的价差结构。对于后期2102-2103合约价差结构水平是否存有指导性参考,我们将持续进行关注。

静态、动态估值:从流动性考虑,硅锰01主力合约静态合理估值在6070一线附近。但考虑到锰矿弱势仍未有明显改善的情况下,动态估值给予负反馈,估值向下调整的动态估值预期。同时,对于2011合约而言,盘面在向上运行过程中,从工厂套保方向来说,将面临卖保值压力、从贸易基差方向来说,也将面临卖交割压力。硅铁从目前静态估值看,自10合约最后交易日结束后,硅铁11主力合约进入基差修复阶段。前期盘面高升水、高估值重回合理定价水平。从动态估值基差、利润、库存角度分析,盘面已进入合理区间,估值较中性。

行情驱动:对于11合约,硅锰估值仍需关注成本支撑问题,锰矿高库存结构以及外盘期货报盘动向。硅铁更多应关注供需端、环保政策等焦点问题。硅铁后期需求端季节性走弱以及海外需求复苏等。

一、期货合约交割信息

1、交割基础数据汇总

从锰硅2010合约交割数据看,交割量2276手11380吨。相比2009合约18535吨交割量明显下滑,交割量达历史中位水平,非主力合约流动性有限导致交割量环比下滑。10合约交割结算价6078元/吨,环比09合约下滑196元/吨,处于历史低位。

硅铁2010合约交割量达2980手,14900吨。相比2009合约23920吨交割量大幅下滑,维持在历史中位水平。市场现货偏紧格局导致本次买方交割意愿较强。交割结算价5738元/吨,相比2009合约5678元/吨,上涨60元/吨。

2、交割利润

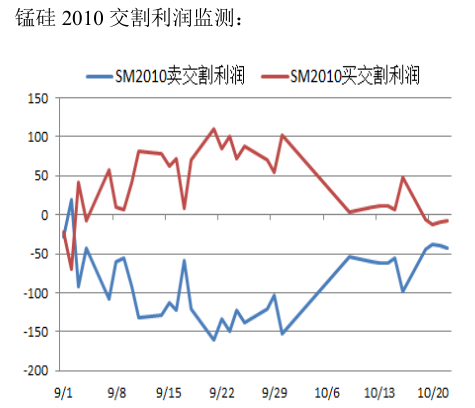

随着行情进入9月以来,从硅锰2010合约卖交割数据监测看,盘面一直处于贴水结构中。期间新增卖交割机会并不强,投资主体主动卖交割动力不足。部分交割资源来自前期套利结构,10合约转抛过来的卖交割。盘面虽有买交割利润空间,但面对10月仓单集中注销制度,多头转抛受阻,买方接货意愿也不强。

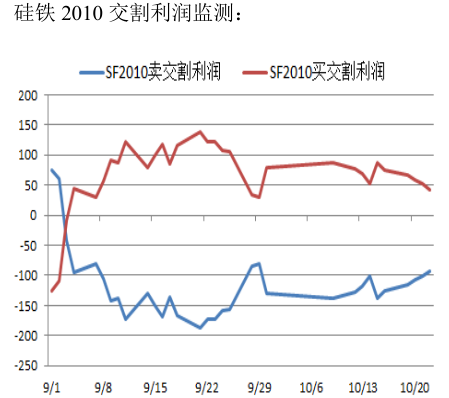

SF2010合约,9月份现货市场依旧维持在供应偏紧格局中,现货价格相对坚挺。盘面受10月仓单注销制度影响,贴水幅度较大。期间利润驱动卖交割意愿较弱,买交割走终端销售意愿更强。总之,进入交割月后,基差整体维持有限区间震荡。买卖交割利润操作相对有限。

3、期现基差回归

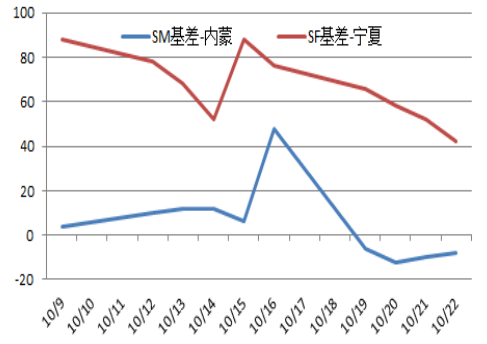

本次2010合约期现基差回归效果显著,期货逐步向现货靠拢。期现买卖交割制度对市场供需关系形成有效定价基础。交割月现货买卖博弈驱动得到显著体现。进入交割月,硅锰、硅铁期现基差已完成回归。基差逐步收窄,回归现货定价基础。基差波动维持在多空双方买卖合理交割利润水平。

4、交割注册仓单

硅锰2010合约可供交割标准仓单量共7195张,较2009合约13398张,降6203张。10月份仓单注销导致本次2010合约可供交割标准仓单明显大幅下滑。交割仓库均有仓单,可交割资源分布较分散。厂库仓单两家,整体厂库仓单量相对仓库仓单量有限。

硅铁2010合约交割库可供交割标准仓单量共7433张,相比2009合约13552张,减6119张。仓单量环比有明显下滑。本次硅铁交割方式主要以仓库仓单为主,卖交割仓单资源分布较分散。

提示:由于厂库仓库采取送货制,交货地点可由买方选择。买方可选择在交易所指定交割仓库交货,升贴水按交易所公布执行,也可选择在非期货指定交割仓库交货,升贴水由双方协商。

5、交割买卖双方会员结构

锰硅交割会员单位情况:卖方集中交割较突出。卖方主要集中在永安、五矿、中电投、中信等期货席位;买方集中在东证、国投、五矿、中大等会员单位。

硅铁交割会员单位情况:买卖配对相对均衡。买方主要集中在宏源、东证、中原、中大、五矿等会员单位;卖方则主要集中在东兴、中信、中粮、浙商等期货会员单位。

二、交割月持仓变动

进入交割月从2010合约持仓以及期转现变动情况看,硅锰、硅铁整体下游或中间环节盘面接货意愿较强。硅锰持仓在交割月期间均持稳,实盘交割意愿较强。期间2101合约期转现151张;硅铁交割月期间,期转现790张。买方选库接货走下游出货意愿较强。

三、交割后续评估

锰硅买方接货后续评估分析:SM2010合约交割结算价扣除贴水后,基本与北方现货市场价格相当。同时,鉴于2010合约最后交易日时点考量,2011合约收盘价基本与10合约交割结算价持平。参考10月河钢招标价,在考虑到付款方式、运输成本、账期以及北方交割库贴水结构等因素,北方接货供钢厂处于亏损状态。

硅铁买方接货后续评估分析:参考10月河钢招标价,考虑到付款方式、运输成本、账期等因素后,买交割供钢厂仍有利润空间。买方接到仓单,若能再次重新生成新仓单,转抛远月2011合约再次卖交割仍有利润。北方接货进行现货销售基本持平。

提示:硅锰、硅铁10月第 12 个交易日(不含该日)之前注册的厂库和仓库标准仓单,应在当月的第 15 个交易日(含该日)之前全部注销。