本周油脂整体先扬后抑,对印尼计划大幅提高棕榈油产品出口附加税的预期提振市场,但欧洲疫情发酵及法德封锁再度令市场风声鹤唳,叠加美国大选前财政刺激计划的迟迟不能落地,宏观不确定性引致的风险偏好下滑令后半周商品市场大幅度回调。然而,在菜油随后的强势发力下,豆棕油跌幅被显著缩窄,豆棕菜主力周线反而还录得0.82%、2.60%及4.81%不等的涨幅。

11月3日美国总统大选投票结果将公布,虽从民调上看拜登领先,但市场仍担心再度出现4年前的意外,导致大选靴子落地前市场避险情绪增长,令短期整体商品市场表现不佳。随着下周大选结果落地,预计商品市场风险偏好将重新回升,交易重心将重新回归商品本身。

回到油脂上,本周连豆油随美盘调整有所转弱,受巴西降雨改善、播种加速打压,但拉尼娜本身对巴西影响较小,且阿根廷播种开局后正面临着干旱发酵,美豆如此偏紧的平衡表可禁不起南美的一丝风吹草动,预计回调空间有限;棕榈油方面,印尼大幅调增棕榈油出口levy以支持B30,马棕预期在偏弱的产量及较好的出口前景下累库缓慢,印度为抵御通胀正考虑下调植物油进口关税并扩大进口,总体题材积极;而菜油的紧平衡格局自不用赘述,本周资金也已经先行闻风而动。

从基本面来看,豆棕菜三大油脂均未见显著短板,上行趋势未见扭转。虽然近期宏观不确定性有所增加,令油脂盘面受到冲击,但宏观冲击引发的回调反而可能给出逢低入场的机会,寻找机会 Buy and Hold,静待风险释放。

(一)印尼出口levy调增利好仍有发酵空间

在生柴补贴基金的资金即将告罄之际,印尼最近关于如何延续B30计划执行的讨论牵动人心。按照此前的备选方案,不外乎是B30降级、减少补贴、增加税收这几个主要途径,对B30计划能否继续执行的担忧一度打压棕榈油盘面走弱。但进入本周,事情开始逐渐变得明朗起来。

根据印尼官方公告,其将通过上调出口levy的方式来增加资金筹集以保障B30的顺利执行,但具体税率还未正式宣布。报道称新税率需待印尼财政部签字后方能实施,预计大概率在印尼节后或中旬左右。根据目前的市场预期,印尼毛棕榈油11月新出口levy将从55美元/吨上调至120美元/吨左右,如不出意外,按照目前的价格测算,12月的出口levy将进一步增加至150美元/吨,势必将从成本端较大幅度地推升相关产品价格。

显而易见,马来西亚将是最直接的受益者,印尼出口levy及报价的相应上涨将使得需求国转向马来西亚采购,有助于提振马棕出口。此外,棕榈油的替代品豆油、葵油的出口也将得以受惠。近期产地报价及盘面的强势已有对印尼增税预期的部分体现,但从上涨幅度上看尚未体现完全,且本周来自宏观的冲击令市场暂时忽略了该调税利好,待宏观风险释放、市场风险偏好回升后,随着印尼对正式税率的官宣,预计仍有进一步的发酵空间,可稍作期待。

(二)来自宏观面的冲击预计较为有限

及随着法德陆续宣布将开启新一轮封锁,欧洲疫情的发酵再度令市场风声鹤唳,叠加美国财政刺激计划的迟迟不能落地,宏观不确定性引致的风险偏好下滑令后半周商品市场随股市出现大幅度回调。但在主要金融市场开启较大幅度回调后,市场对欧洲疫情的担忧开始出现减弱,反映于欧洲主要股票市场指数的企稳反弹。

中金公司的研究认为,虽然近期部分欧洲国家的隔离及封锁措施有所加强,但当前政策的严厉程度低于3月,只要新一轮疫情导致的死亡率不高,疫情带来的影响将可能更多是局部性而非全局性的逆转。而在此前拥有较丰富的抗疫经验后,采取一定的隔离和封锁措施将有助于对疫情的控制。如果措施得当,未来几周可能会逐渐见到欧洲新增确诊的见顶回落,市场恐慌情绪不会像3月那样蔓延,对情绪的冲击将只是暂时的。

短期来看,更大的宏观风险可能来源于11月3日的美国总统大选。虽然目前民调上显示拜登大幅领先特朗普,但市场仍担心再度出现4年前的意外,导致大选靴子落地前市场风险偏好下滑,令整体商品市场表现不佳。随着下周大选结果落地,预计商品市场风险偏好将重新回升,交易重心将重新回归商品本身。

从两个候选人的竞选纲领来看,无论是谁胜出,美国对华遏制的长期策略均不会得到改变,这已是市场共识。只是相对来看,拜登的策略可能相对表面上更温和,极限施压的力度会有所减弱,而特朗普则将延续其一贯风格,态度强硬且可能反复无常。但只要大选后中美关系没有恶化,第一阶段贸易协议可以继续推进,对油脂油料市场的冲击将不会太大。

(三)资金对菜油的摩拳擦掌

在豆棕油受到宏观冲击之际,菜油再度发挥了中流砥柱作用,随资金涌入走出了一波靓丽走势。究其原因,仍离不开其偏紧的供应,这其实也是老生常谈的问题,只不过在近期重新获得了资金的关注。

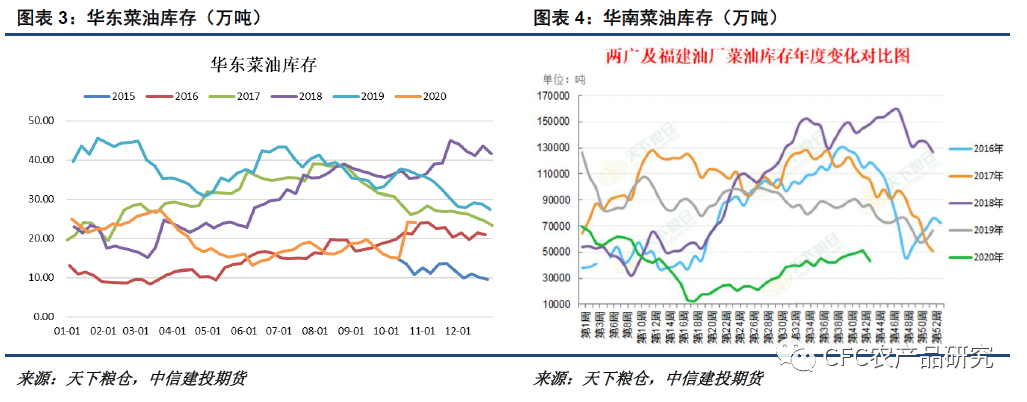

在过去的几个月里,华东及华南沿海菜油库存缓慢回升,但整体仍处于往年同期低位,可流通货权依然偏低,导致在菜油2011合约即将进入交割月之际,部分资金又开始摩拳擦掌、跃跃欲试。虽然中储粮近期的竞价销售及采购归属于其轮换计划,从量上看并没有净扩增量,但轮出轮入的不同步会影响市场供应节奏,引发市场情绪的波动。在先行轮出后,未来两个月菜油储备轮入量超过12万吨,预计沿海菜油库存将随储备入库推进结束其回升态势,资金做多的意愿可能将再度随库存回落而继续增强。

不过近期孟晚舟的引渡听证会取得一些进展,可能对短期菜油市场做多情绪有所影响。在10月29日晚点的听证会中,法官认为美国提供的“案件记录”中可能存在“故意遗漏证据”或者“重大证据遗漏”,因此可以被列为申请终止对孟晚舟引渡的理由之一。但根据法庭排期,关于此案程序滥用是否成立的听证,将在2021年2月16日至3月5日进行,而关于是否引渡的听证则要晚到2021年4月26日至30日,前方道路依然漫长。至少从当前时点来看,在孟晚舟引渡案的进展偏慢的情况下,01菜油的紧张供应格局并不会得到太多改善,暴跌的可能性并不高,并不太会大幅度带崩豆棕油。当然,此轮菜油涨势主要受到做多资金的推动,后期走势的关键仍在于资金推涨的意愿强弱,需保持对资金流动及关键席位持仓变动的持续关注。

综上,欧美疫情及美国大选对油脂油料冲击有限,而印尼出口levy调增利好尚未释放完全,资金亦对供应持续收紧的菜油炒作跃跃欲试,油脂后市仍有利好发酵及情绪修复空间。从基本面来看,阿根廷播种开局后正面临着干旱发酵,限制美盘及豆类调整空间;棕榈油方面,印尼大幅调增棕榈油出口levy以支持B30,马棕预期在偏弱的产量及较好的出口前景下累库缓慢,印度为抵御通胀正考虑下调植物油进口关税并扩大进口,总体题材积极;而菜油的紧平衡格局自不用赘述,本周资金也已经先行闻风而动。豆棕菜三大油脂均未见显著短板,上行趋势未见改变。虽然近期宏观不确定性有所增加,但宏观冲击引发的回调反而给出逢低入场的机会,寻找机会买入持有,静待风险释放。