市场分歧:1-5价差结构调整反映出郑棉基本面的不同,短期来看,尽管新花加工同比偏快,但市场难以给出套保空间,以及新花质量偏低,带来新增仓单同比偏低,加上秋冬纺织订单火热,多头在近月仍有发力空间。而长期来看,欧洲市场封锁令下游火热或仅昙花一现,全球棉市供需矛盾难进一步演化。

行情展望:目前郑棉估值得到明显修复,但上涨驱动并不持续。随着新年度籽棉价格太高,皮棉成本中枢上移,未来价格底部上移至13500-14000。质和量基本落地,后续变化不会太大,未来延续震荡走势的概率较大。行情主导因素还是在于宏观面和需求端。在棉花价格区间震荡内,可尝试逢高短空价值偏低的5月合约,逢低做多价值更高的1月合约。

轧花厂建议:基差走弱时,择机逢高套保,锁定利润,勿赌后市。

纱厂建议:根据订单情况随行就市采购皮棉。

投资建议:在棉花价格区间震荡内,可尝试逢高短空价值偏低的5月合约,逢低做多价值更高的1月合约。

一、市场分歧与展望

随从高位回落后,郑棉期货仍维持震荡走势。但月间价差结构已经发生了明显的变化,1-5价差在10月行情中持续上涨,由近月合约贴水转为升水。回顾过去几年的月间价差,1-5合约价差长期保持近月贴水的结构,近五年1-5价差均值在-750左右,但本月已经从9月收盘价-320来到今天收盘后的115。这一价差走势原因在于基本面的近强远弱以及1月合约仓单量不足。

一方面,现货价格提振近月强势表现:10月后的棉花市场从供需两端得到提振,供应端北疆籽棉抢购造成新花成本抬升,需求端,纺织业金九银十订单火爆,刺激纺企、布厂进行大量原料补库。另一方面,未来行情风险不确定性存在固化了远月疲软态势,当下欧洲再次进入封锁阶段,宏观情绪偏弱,纺织订单可持续性存疑。

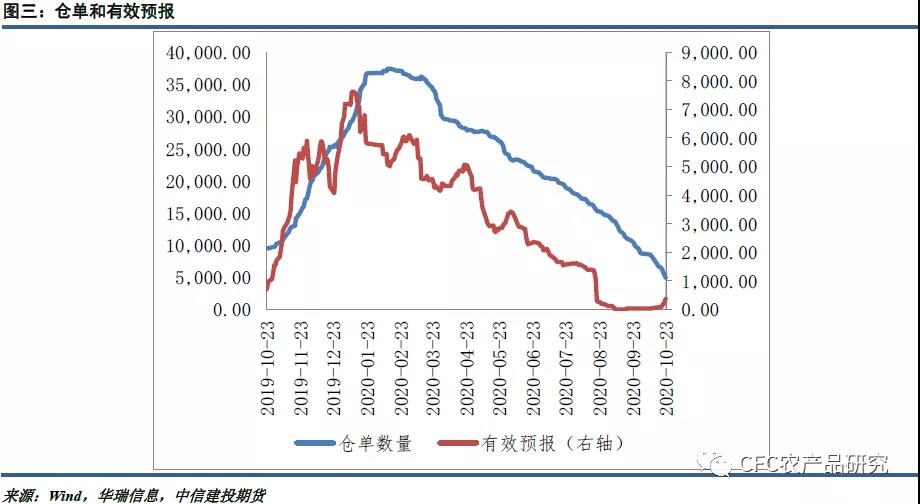

单纯从产业角度来看,以中高支产品为主的纺企、贸易商的套保买盘更倾向于选择在1月合约建仓而非5月合约,至少从交割角度来讲,接到高质量棉花概率更大。新年度棉花市场特征之一在于,新花质量指标同比降低幅度大,据了解,北疆皮棉平均长度和比强在27,加上对高质量的澳棉进口限制,高质量棉花可能存在结构性供应不足。根据交割规则,旧年度陈棉将在3月后注销仓单,所以2105交割价值不及2101交割价值。

目前郑棉估值得到明显修复,但上涨驱动并不持续。随着新年度籽棉价格太高,皮棉成本中枢上移,未来价格底部上移至13500-14000。质和量基本落地,后续变化不会太大,未来延续震荡走势的概率较大。行情主导因素还是在于宏观面和需求端。在棉花价格区间震荡内,可尝试逢高短空价值偏低的5月合约,逢低做多价值更高的1月合约。

二、上周市场回顾

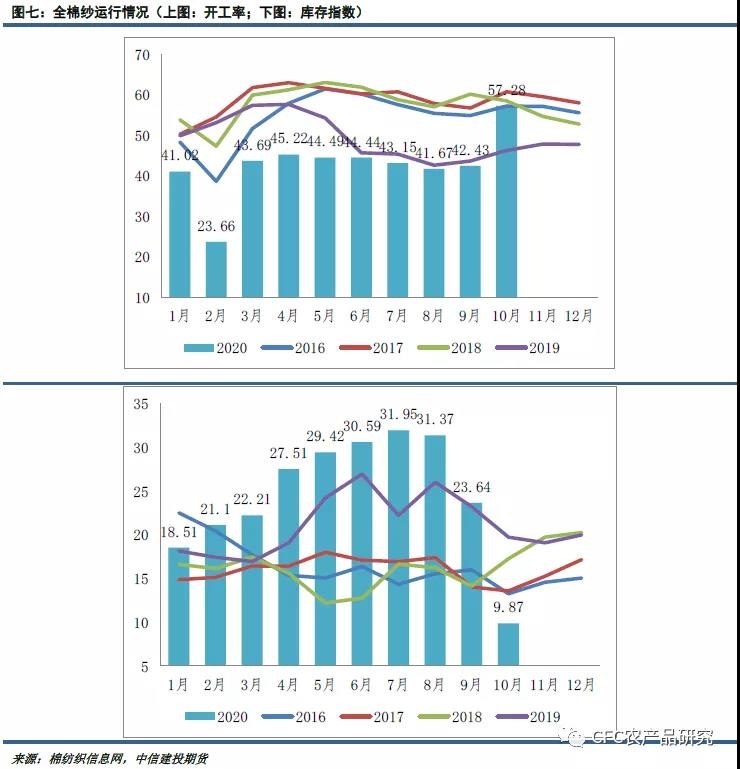

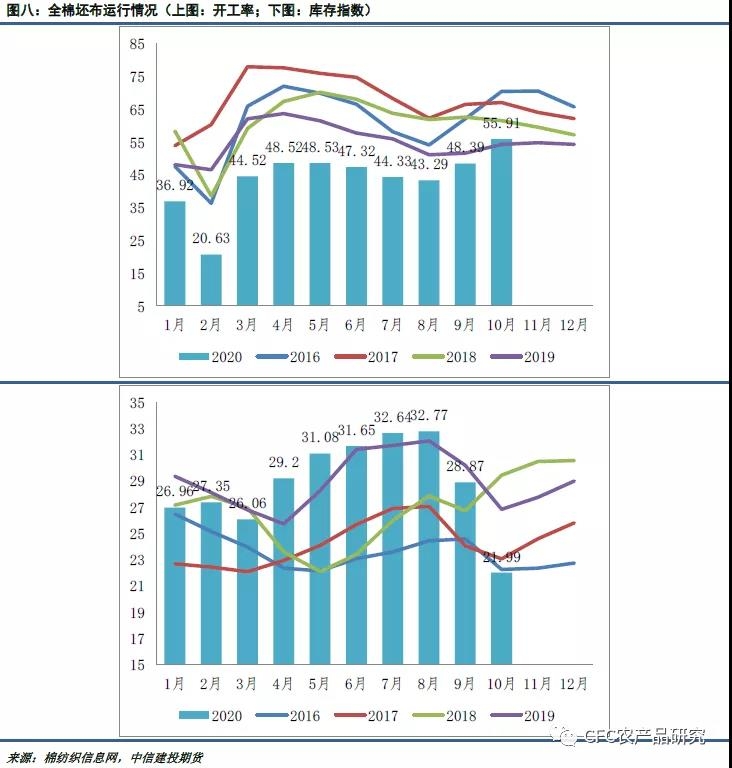

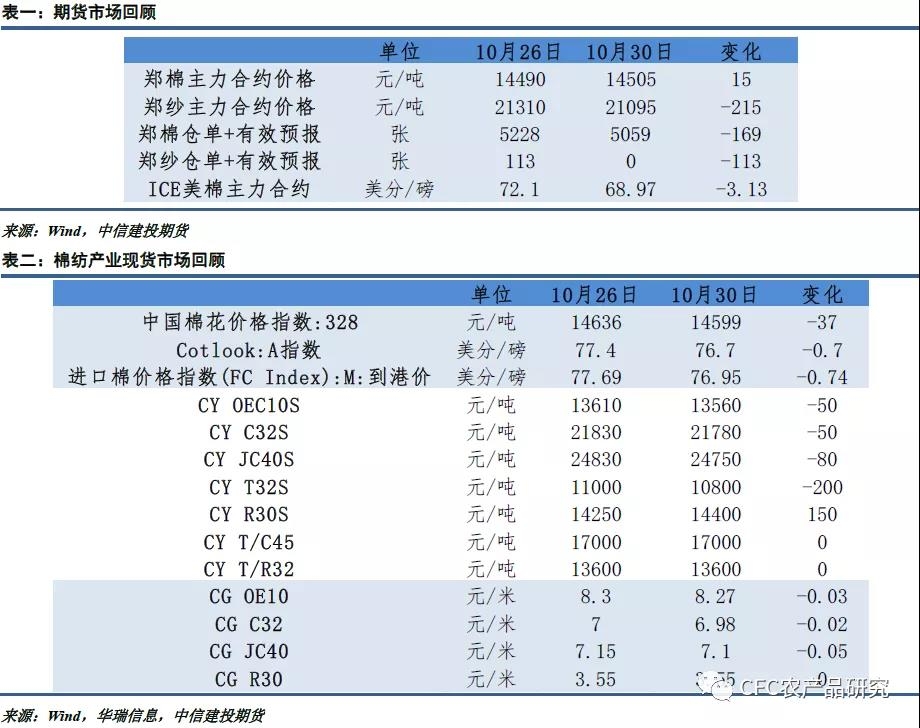

棉纺产业回顾:上周棉花现货市场价格上涨之后略有回落,现货成交继续走淡,纺企采购谨慎,以随用随买采购为主,增库意愿不强。上周棉纱市场交投较前期下降,价格持稳震荡为主,库存水平继续上升,但仍处低位,纺企开机维稳为主;坯布市场继续偏弱,整体开机小幅上涨,产销基本持平,库存积累不明显,棉纱采购按照订单数量购买。

三、其它数据

1、期货市场

2、替代品情况

3、内外价差情况

4、棉纺织行业情况