发布时间:2020-11-02 13:49:03 内容来源:黑色建材组

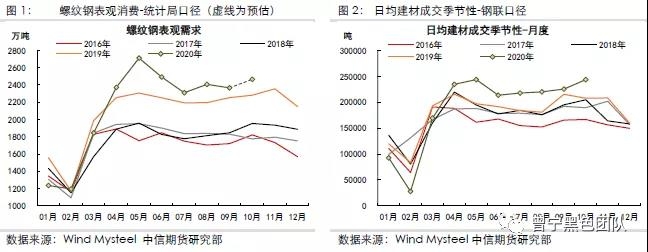

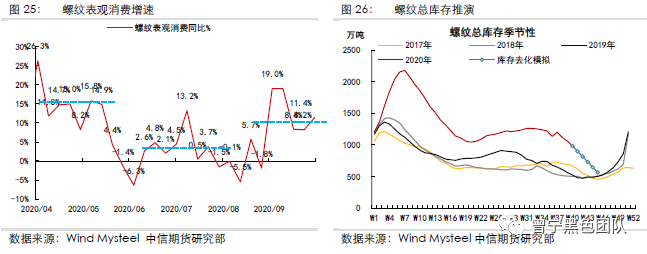

| 总结:在供给相对平稳,需求保持中高增速的情况下,螺纹基本面阶段性向好,对现货价格有较强支撑。但对于期价而言,目前冬季需求转弱的预期犹存,从推演节奏来看,高库存仍有较大概率进入冬储季,期价承压。强现实弱预期下,预计钢价暂时呈现区间震荡走势,如需求如期转弱,则期价有可能提前反应;但如终端需求继续保持强劲、原料端供需持续偏紧,市场预期或发生转变。 建材需求韧性延续,转弱预期犹存。在地产销售和融资监管双双趋严、建筑业资金最宽松时间已逝的背景下,建材终端需求增速难以持续恢复至上半年旺季水平。但近期地产韧性犹存、冷冬前赶工压力增强,叠加专项债集中发行支持部分基建项目用钢需求迅速释放,短期建材中高增速的建材需求仍有望延续至11月中旬,这一点也从建材成交、杭州出库等微观数据中得以验证。后期随着落地资金收紧、凛冬将至,需求仍有转弱预期。 铁水产量稳中趋降,螺纹供给压力缓解。综合外部扰动、季节性变动以及利润成本结构等因素,预计后期铁水和粗钢供给节奏将呈现稳中趋降态势。随着盘线与螺纹价差持续性拉大,铁水在螺与线之间进行了重新分配,从钢联周度数据来看,这种此消彼长的趋势在10月也进一步延续。目前螺纹供给端的压力相较于前期已经明显缓解,基本面的主要矛盾集中于需求持续性以及高库存的去化节奏。 海外生产恢复放缓,进口冲击暂时缓解。疫情的再度发酵对海外终端需求造成冲击,且铁矿价格仍处于高位,严重限制了海外长流程企业的复产进度。从进口端来看,随着9月钢价回落以及海外经济温和复苏,进口钢坯的利润持续收缩,9月中下旬后进口钢坯的窗口暂时关闭,考虑到从采购到报关的滞后时间,预计10月钢坯进口量将延续回落趋势,表外供给的压力将暂时缓解。 风险因素:原料短缺引发成本上涨(上行风险);需求持续性不及预期(下行风险) 一、终端需求分析:韧性延续,转弱预期犹存 1、概述:建材需求韧性延续,转弱预期犹存 “金九”预期落空之后,“银十”如期而至。相较于9月的低迷而言,10月建材需求出现明显回升,国庆前后的备货及补库需求在9月底已经有迹可循,节后需求按钢联口径计算,连续保持8%以上的增速。我们认为10月需求增速的恢复主要由以下原因所主导: 1、地产端的韧性。下半年以来,地产销售回补上半年缺口,新开工面积绝对值增量维持较高水平,地产端用钢强度并未明显走弱,这是支撑建材需求的基本盘。 2、部分资金逐步落地。虽然政策思路上对基建的依赖明显减弱,但上半年新开工的大量基建项目嗷嗷待哺,随着8-10月专项债的大量发行,有助于资金偏紧的项目迅速释放建材需求。 3、赶工压力增强。为了弥补上半年延误的工期,下半年建筑业施工面临较强压力,9月上中旬部分地区仍受到雨水天气侵袭,受到抑制的赶工需求在10月延后释放。同时,今年冷冬的预期又进一步强化了10月的赶工压力。 4、表外供给对表需的扰动下降。随着国内价格回落以及海外经济复苏,进口钢坯等铁元素的窗口逐步缩小,9月下旬开始钢坯进口量明显回落,导致建材表需被低估的效应逐步减少。 整体来看,滞后的旺季需求在10月重新释放。正如我们在9月的专题报告《跛足的建材需求:资金缘何持续偏紧?》中所指出的,在基建政策思路转变、资金最宽松的时间已过的大背景下,四季度建材需求很难再现4-6月份持续15%增速的盛景,但随着资金压力边际缓解、赶工推进,10月需求仍呈现出较强的韧性。站在10月底、11月初的时间节点,从建筑业施工延续性以及建材成交、杭州出库等微观数据看,建材需求尚未出现明显转弱迹象,预计中高增速的建材需求至少能延续至11月中旬。后期随着落地资金收紧、凛冬将至,需求仍有转弱预期。

2、地产解读:监管政策影响初现,用钢需求韧性仍存

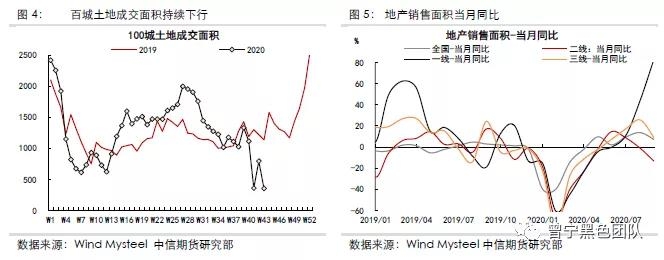

监管政策加严对地产的影响主要体现在两个方面,一是部分地方城市为抑制过热从销售端进行政策收紧,二是部委层面的“三线、四挡、5%”的融资端监管。从地产分项数据来看,监管政策的影响已经开始部分显现。 对于销售端而言,5-8月的销售面积增速连续维持9%以上的较高水平,监管加严后,9月销售增速开始出现明显回落,分城市能级来看增速也出现了明显分化,一线城市增速继续攀升,而二线增速回落最早、幅度最大;前期刚需释放后,占比最高的三线及以下城市销售也开始转弱。商品房销售增速的转弱开始向地产资金来源端传导,9月销售回款增速也大幅回落。“三道红线”对地产企业的影响也进一步凸显,融资不断收紧后,地产企业拿地热情受到抑制,叠加地方政府出让土地的意愿也有所下降,近期土地成交面积持续回落,9、10月份已经明显低于去年同期水平。从长远来看,在销售回款增速逐步回落、自筹资金融资难度增加以及地产信贷收紧的情况下,开发资金来源稳定性存在隐患,销售趋缓、拿地减少的影响将逐步在施工端得以体现,不利于远期的建材终端需求。

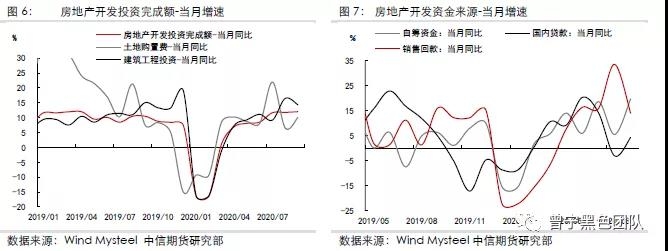

但从短期来看,9月开发资金来源仍保持14.5%的较高增速,因此地产投资增速仍有小幅回升。从分项看,经过前几年高周转,房企保有了大量存量施工面积,建筑工程投资的高增速有较强的持续性,存量施工的赶工压力成为地产端用钢需求的重要支撑;另一方面,虽然土地成交持续转弱,但土地购置费用滞后于实际成交,因此目前尚未对地产投资产生明显拖累。

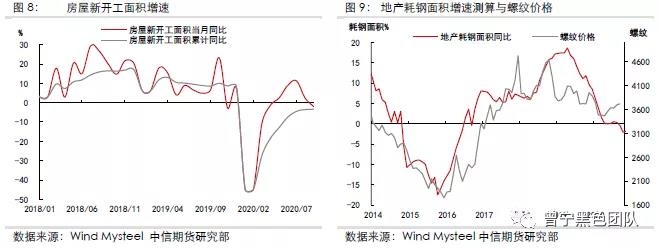

9月地产新开工增速转负,一方面受到拿地减少的影响,另一方面也与2019年同期的高基数有关,从绝对量上来看,2亿平的新开工面积对于9月而言并不低,考虑到前期新开工增速保持较高水平,预计开工增速转弱对用钢强度的实质影响暂时难以体现。2019年10月新开工增速高达23%,高基数下,今年10月的新开工增速可能进一步回落,届时有可能对市场情绪产生一定冲击。 整体而言,从融资端和销售端对地产监管的加强,已经开始对部分地产指标产生实质影响,远期存忧。但在前期新开工增量较大、存量施工面积高企、赶工压力增强的背景下,短期地产端用钢需求仍有韧性。

二、钢材供应:国内稳中趋降,进口冲击缓解 1、铁水产量稳中趋降,螺纹供给压力缓解 下半年各类限产扰动相较于前几年同期明显减少,低利润下,铁水产量基本保持稳中趋降的态势。1-9月国内生铁产量累计同比3.8%,9月当月同比12.6%,考虑到去年10月国庆阅兵限产影响,预计10月同比增速将进一步上升;1-9月粗钢产量累计同比4.5%,9月当月同比11.8%。 得益于环保设施的增加以及地方政府保经济的意愿,下半年的各类限产扰动明显少于过去几年同期,部分地区单点限产对全国铁水产量影响有限,而且实际执行力度也较为一般。以唐山为例,虽受到一定环保管控影响,但唐山高炉产能利用率变化相较于前两年明显更为平滑。从高炉检修量来看,由于环保及庆典等扰动较少,截至目前的累积检修量略低于过去两年同期,预计四季度高炉检修将继续稳步推进。

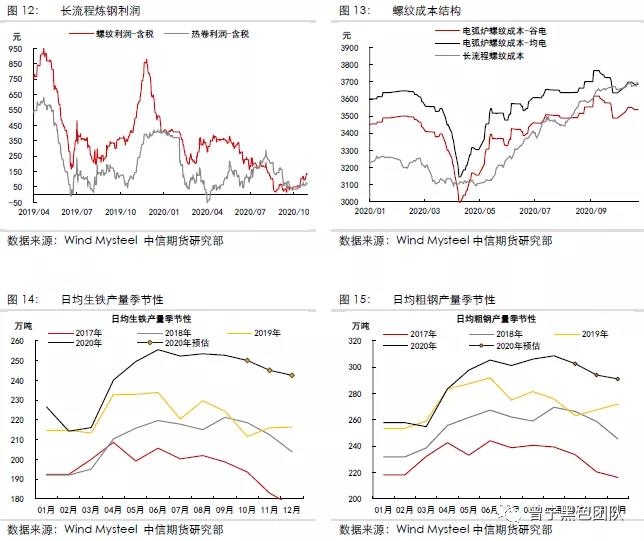

在外部扰动相对较少的情况下,铁水排产计划将更多根据利润情况并结合季节性变动进行。随着焦炭提涨连续落地,铁水成本维持高位,长流程炼钢利润受到挤压维持较低水平,短流程平电生产也处于盈亏平衡边缘,在终端需求季节性转弱的预期下,钢企提产意愿较低。 值得一提的是,随着长流程炉料价格的不断攀升,钢材的成本结构近期也发生了一定的变化:长流程螺纹差成本连续超过电炉谷电成本,近期几乎与电炉均电成本持平。低供给弹性的长流程成为高成本生产的来源,而高供给弹性的短流程成为低成本的生产来源,导致电炉对粗钢产量的调节作用下降。因此,综合外部扰动、季节性变动以及利润成本结构等因素,预计后期粗钢供给节奏将呈现稳中趋降态势。

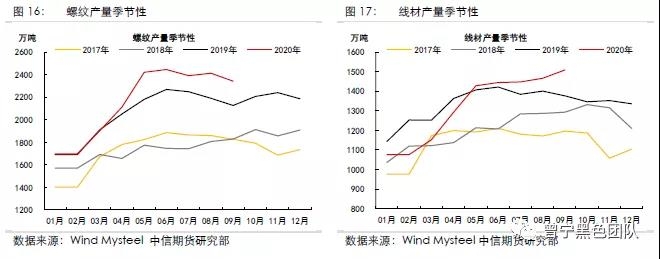

对具体钢材品种而言,螺纹与线材产量的变化趋势出现分化。随着盘线与螺纹价差持续性拉大,铁水在螺与线之间进行了重新分配,螺纹产量程产量自6月以来不断回落,而线材产量则连续回升,从钢联周度数据来看,这种此消彼长的趋势在10月也进一步延续。目前螺纹供给端的压力相较于前期已经明显缓解,基本面的主要矛盾集中于需求持续性以及高库存的去化节奏。同时,螺纹产量的回落也存在一定风险,盘线-螺纹价差拉大的原因在于地产存量施工赶工压力增强,对盘线需求高企,地面以上施工对小规格螺纹的需求也相对较多,如果钢企持续转产盘线或小规格螺纹,则后期大螺纹可能面临阶段性缺规格的风险。

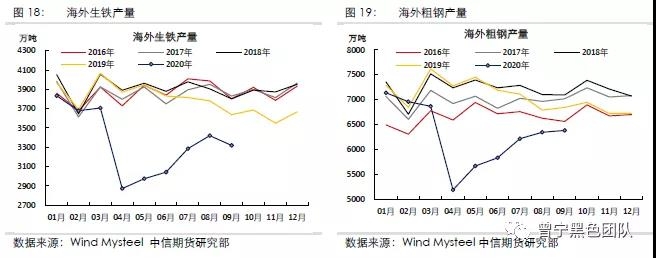

2、海外生产恢复放缓,进口冲击暂时缓解 进入秋冬季,海外欧美发达国家以及印巴等发展中国家均迎来了疫情的第二波肆虐,海外日均新增确诊屡创新高。疫情的再度发酵对海外终端需求造成冲击,且铁矿价格仍处于高位,严重限制了海外长流程企业的复产进度。 9月海外高炉生铁产量3320万吨,环比下降100余万吨,同比下降8.8个百分点,对炼焦煤和铁矿的需求增量带动有限。电炉生产恢复相对较快,带动国际废钢价格缓慢回升,9月海外粗钢产量达6380万吨,环比基本持平,同比-6,8%。

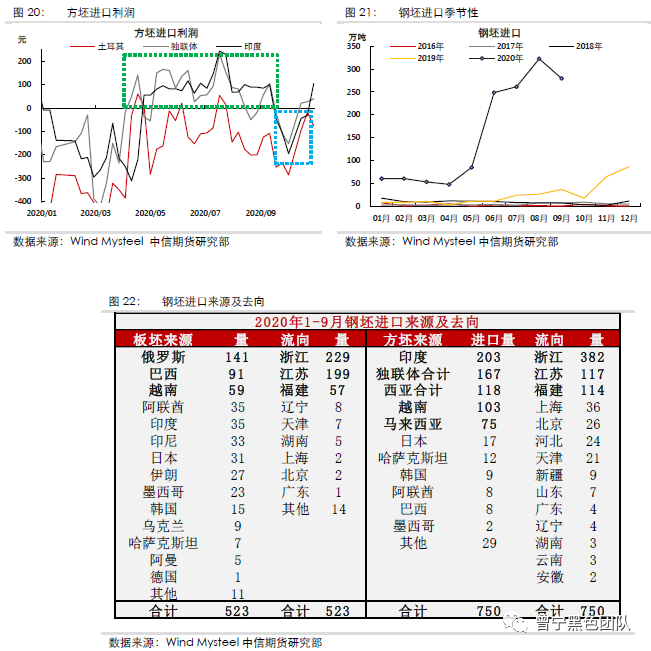

从进口端来看,随着9月钢价回落以及海外经济温和复苏,进口钢坯的利润持续收缩,9月中下旬后钢坯进口的窗口暂时关闭,考虑到从采购到报关的滞后时间,预计10月钢坯进口量将延续回落趋势,表外供给的压力将暂时缓解。从进口钢坯的来源和去向看,板坯主要来自独联体、南美和东南亚,方坯主要来自南亚、西亚、东南亚以及独联体,不论方坯还是板坯,均主要流向华东三省,钢坯进口量的下降,有利于缓解华东的供应压力。

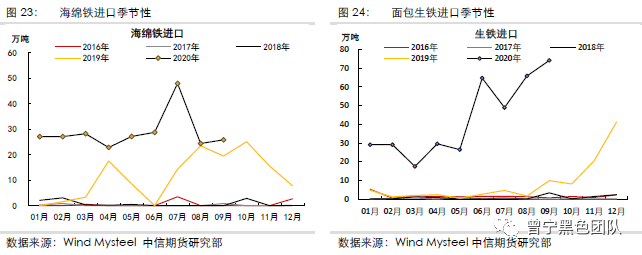

除钢坯外,今年海绵铁、面包生铁以及热压铁块也被作为废钢的替代品大量进口,1-9月累积进口海绵铁260万吨,累积进口面包生铁385万吨,可入电炉或转炉成为铁元素供给的边际增量。

三、总结:基本面阶段性向好,预期压制期价 如前所述,在地产销售和融资监管双双趋严、建筑业资金最宽松时间已逝的情况下,建材终端需求增速难以持续恢复至上半年旺季水平。但近期地产韧性犹存、冷冬前赶工压力增强,叠加专项债集中发行支持部分基建项目用钢需求迅速释放,因此短期建材中高增速的建材需求仍有望延续至11月,这一点也从建材成交、杭州出库等微观数据中得以验证。 在供给相对平稳,需求保持中高增速的情况下,螺纹基本面阶段性向好,带动库存保持较快的去化,对现货价格有较强支撑。但对于期价而言,目前冬季需求转弱的预期犹存,从库存推演节奏来看,如欲在冬储季开始前将库存去化至去年同期水平,则需未来5周周均去化84万吨,即周均螺纹表观消费须保持450万吨左右,从往年需求变化节奏来看保持这一增速有较大压力。因此高库存仍有较大概率进入冬储季,预计届时可能会压制贸易商冬储备货,倒逼钢企减产,期价在 这一预期下承压,相较现货偏弱。

风险因素:原料短缺引发成本上涨(上行风险);需求持续性不及预期(下行风险) |