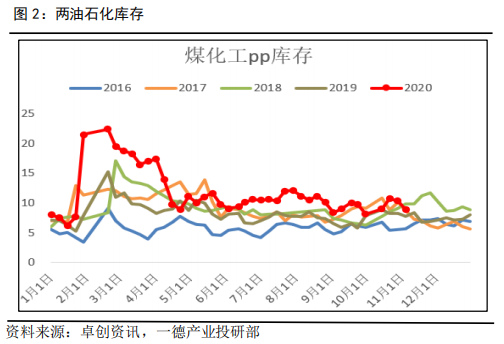

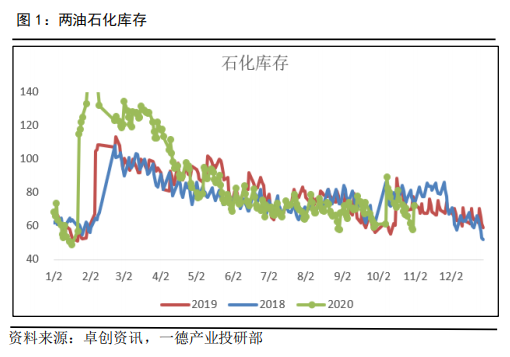

现实背景是产业库存无压力,尤其是上游石化库存已经偏低,煤化工库存环比也是下降的,下游备货力度大。

2、产业链价格分化

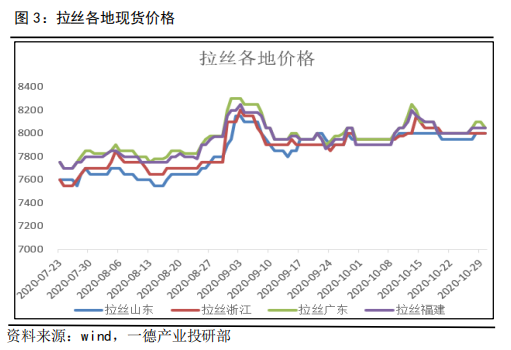

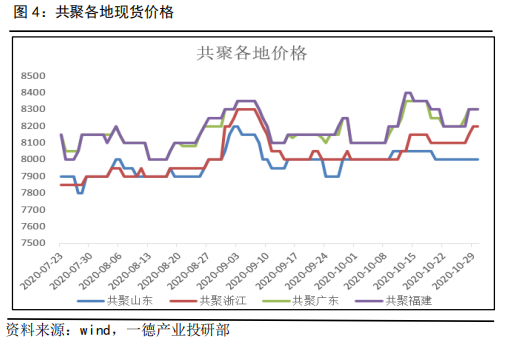

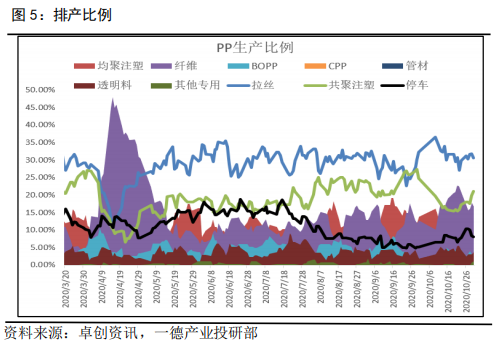

与疫情相关的行业产品与原料上涨,表现在共聚价格涨幅大于拉丝,从各品种排产来看,共聚注塑类与纤维料的比例在增加,拉丝级别中位水平,这与需求相吻合。

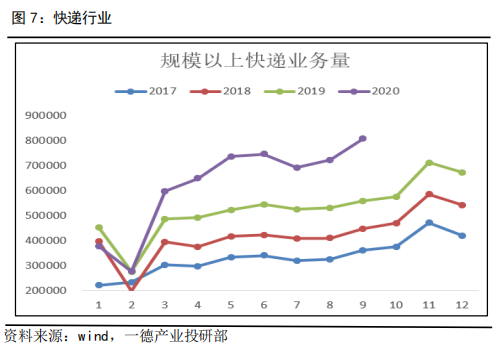

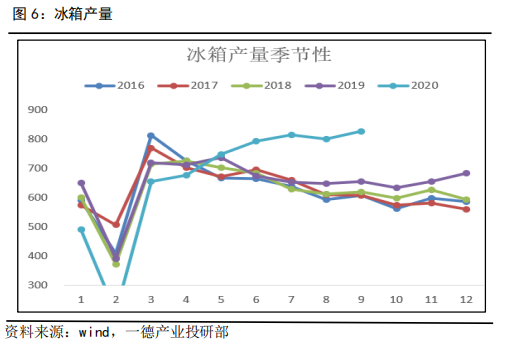

从终端行业来看,家电中冰箱(囤货需求)产量是一大亮点,9月同比已高达56%,另外快递行业业务量也是利好因素。

其它行业品种,如丙烯-粉料、环氧丙烷、丙烯酸等环比均是走弱的。

3、价格结构:盘面<进口成本<国内现货

从价格来看,盘面8098仍是贴水的,但贴水幅度收窄,进口成本在8140左右,国内现货价格8200-8250,因此现货已经出现进口空间了,从历史上来看,进口利润500以上不可持续,谨慎者可等盘面拉涨到不合理位置或者升水现货入场。

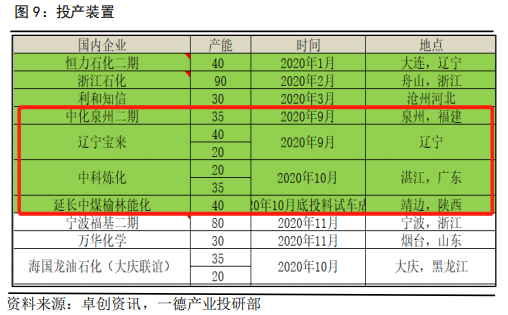

4、国内新增供应释放需要时间

中科炼化检修已恢复,延长中煤榆林能化也投料试车成功,11-12月至少还有两套装置投产,供应增加是肯定的,但新装置的负荷提升至正常水平需要时间。

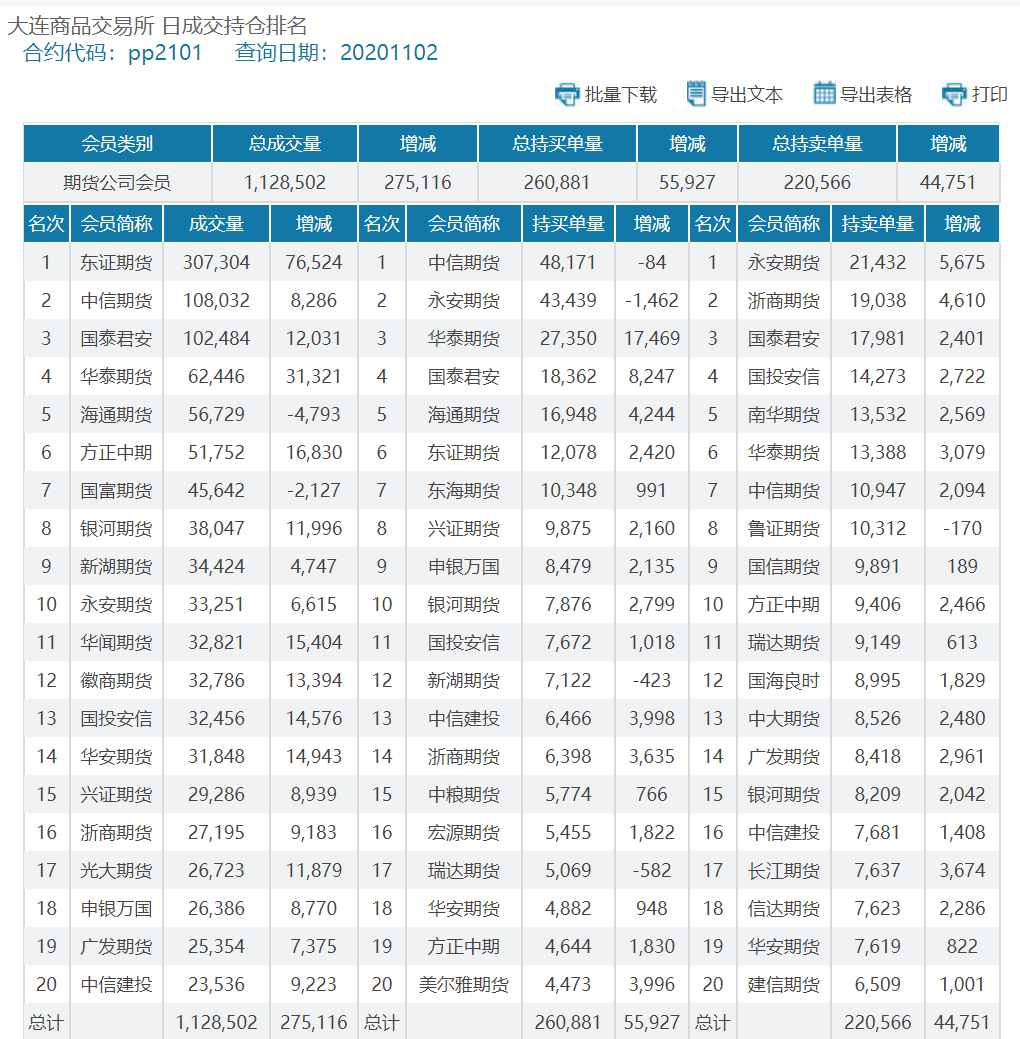

从PP的持仓变化可以大致看出,多头席位的增加主要是券商系期货公司席位,空头就则是永安、浙商偏期现的席位。