秋收扫尾,11月玉米竟以下跌之路开启,11月3日锦州港680容重新粮收购价格2450,周环比下跌30元/吨。北方港口率先下跌,连盘玉米期货主力合约便如惊弓之鸟,11月的首个交易日跌幅便超过2.6%,多久没出现过这么大跌幅了!前两个交易日分别下跌55元、40元。五连涨之后,掉头急转直下,笔者认为,是现货找回场子的体现,期货是迟早要回归现货的,玉米现货也将从众多替代品中去重新寻找平衡点。

玉米是饲料原料之王,玉米饲料中消费占总消费60%,“后临储时代”的能量饲料加速多元化,既有以进口为主的高粱和大麦,也有以国产为主的稻谷跟小麦。能量饲料价格在经过上一轮大涨大跌周期后,饲料原料采购更加灵活,配方中不同能量饲料几乎具有完全的可替代性,配方占比更是随着比价关系不断调整。

回顾过去,在2015年,玉米直接或间接进口量合计超过4000万吨,虽然玉米国际贸易受配额限制年度进出口量较小,但玉米的产业链条很长,2019年我国直接进口玉米450万吨走,而间接进口玉米替代品或产业链下游产品及替代品(高粱、大麦、DDGS、猪牛羊肉、燃料乙醇等)超过1500万吨,玉米直接或间接进口量合计在2000万吨左右,从出口角度,2018年我国直接出口玉米仅1.22万吨,间接出口玉米(玉米淀粉、果糖、味精、氨基酸)超过500万吨。玉米价格的上涨,将会导致这些产品进出口量发生巨大变化,从而打破原有玉米供需平衡关系。

今时,历史可能再次重演。

海关统计数据显示,2020年1-9月份累计进口玉米、小麦、高粱、大麦四个品种共计2087万吨,已经超过了去年全年的总量。而且后续进口规模依然庞大。说到进口,不同于2015年,今年是真的需要大量进口谷物来补充玉米的缺口,每年世界粮食出口就这么多,我们采购这么多进口谷物,会把国外的价格都买起来,这依旧难以打破玉米的强势,直到引爆小麦市场的需求。

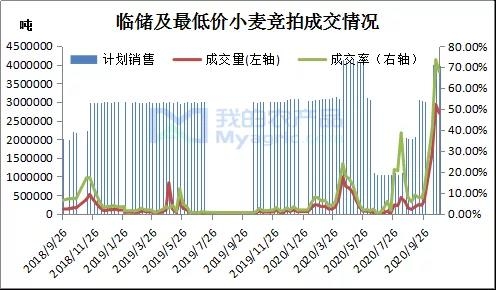

10月28日国家粮食交易中心举行的最低收购价小麦拍卖成交量高达269.9万吨,成交比例平均达到67.74%,延续了之前一周的强劲增长势头。最高价为每吨2550元,最低价格为2250元/吨,均价为2356元/吨,高于6月下旬的成交均价2316元/吨。投放量的增加,并未给小麦拍卖带来颓势。

小麦在饲料价值上要优于玉米,小麦的拍卖底价为2250元/吨,大幅低于同一地区的玉米价格,随着近期国内玉米价格大幅攀升,最近几周小麦销售量也在强劲增长,饲料厂家大量采购小麦。10月份小麦拍卖成交供给728万吨,而9月份成交量只有113万吨,月增长率高达544%。并且,11月份将继续举行最低收购价小麦拍卖,数量仍是400万吨。按这个拍卖法,玉米将很难突破小麦的围堵,玉米要重新考虑与小麦之间的价差。

“木秀于林,风必摧之”,玉米可以独立风骚,但不能盲目跟风,过分的高估,最后必将一地鸡毛。价格超过了平衡点,其代价就是需求被其他谷物大幅替代。