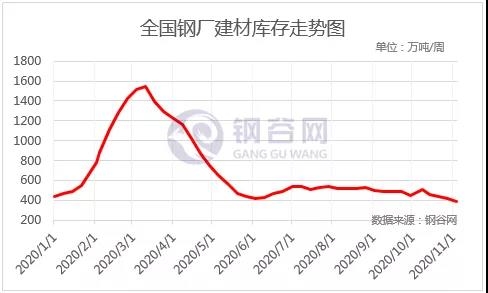

本周钢谷全国建材总库存降幅继续扩大,两库总量由上周的减少91.48万吨调整为本周的减少100.59万吨,社库、厂库同向去库。分项来看,全国建材社库降持续下降,贸易商主动去库为主;厂库由“减速降库”转为“加速降库”;产量“九连降’终止,本周出现“回升”。从两库的变化情况来看,本周在产量出现增加的情况下,钢厂及市场库存继续消化,且降幅扩大,整体库存压力缓解。

一、产量“九连降’终止,本周出现“回升”

产量“九连降’终止,本周出现“回升”,本周总量由上周的减少2.2万吨调整为本周增加1.78万吨。华北产量下降,华东、华南维持平稳,西北、西南、华中、东北产量增加。整体来看,西北、西南、东北转降为增,华中出现增加,华北降幅扩大。本期钢厂利润回升,部分钢厂检修结束,产量出现增加。近期高线及盘螺资源紧俏、市场加价超预期,钢厂调整生产策略,减少了螺纹钢中间规格的产量,增加了小规格和盘螺、线材的产量。11月份市场处于补充短缺资源,修复供需缺口的格局。

二、社库五连降,高库存压力缓解

全国建材社会库存总量减少70.44万吨,降速均匀。所有区域库存均下降为主。其中西北、西南降幅扩大,华中降库平稳,华东、华北、华南、东北降幅收窄,整体来看,西部区域降库明显,去他区域降库稍有放缓。当前赶工需求显露较强韧性,库存延续去化,本周表需继续回升,本周中西部市场成交量均值环比上周期增幅3.31%,全国增幅5.61%,冷冬预期进一步强化了赶工需求,目前建材终端需求尚未出现明显转弱迹象。

三、厂库由“减速降库”转为“加速降库”

厂库由“减速降库”转为“加速降库”,总量由上周减少21.15万吨调整为本周减少30.15万吨。除东北库存增加外,其他区域呈下降趋势。其中西北、华中降幅收窄,西南、华东、华北、华南降幅扩大,东北转降为增。区域来看,西部钢厂库存降幅明显,进入11月即将进入冬季,终端存在赶工,下游采购积极,需求持续释放,盘螺资源短缺严重,螺纹钢部分规格趋紧,钢厂订单量增加,出货放量,厂库降幅明显。

从钢材产业链来看,9月份库存去化不畅,企业利润收缩,加上唐山等地启动环保限产,10月钢铁业供给端收缩。本周期钢厂产量微增,下游继续处于赶工期阶段,库存加速去化。近期高线及盘螺资源紧俏、市场加价超预期,钢厂调整生产策略,减少了中间规格的产量,增加了小规格和盘螺、线材的产量,11月份市场处于补充短缺资源,修复供需缺口的格局。从需求方面来看,赶工需求显露较强韧性,库存延续去化,本周表需继续回升,本周中西部市场成交量均值环比上周期增幅3.31%,全国增幅5.61%,冷冬预期进一步强化了赶工需求,目前建材终端需求尚未出现明显转弱迹象。从各项产业数据来看,产量继续回落,钢厂及市场库存继续消化,整体库存压力持续缓解。综合来看,短期赶工期效应犹在,需求韧性仍存。另外,从供给端来看,短期螺纹钢利润虽有回升,但产量恢复至前期高位水平可能不大,大概率维持在当前阶段性低位水平。因此短期去库依然值得期待,持续关注需求延续性。