本周钢谷全国建材总库存继续下降,两库总量降量与上周持平,社库、厂库同向去库。分项来看,社库持续去化,但南北去库稍有差异;厂库五连降,供应压力减轻;产量缓慢回落,供给端压力减弱。从两库的变化情况来看,本周产量回落,钢厂及市场库存继续消化,整体库存压力缓解。

一、产量缓慢回落,供给端压力减弱

产量缓慢回落,本周总量由上周的增加1.78万吨调整为本周减少5.54万吨。西北、东北产量由增加转为下降,西南增幅收窄,华中产量继续增加,华东产量出现下降,华北产量降幅收窄。本期钢厂利润继续回升,但部分钢厂依旧存在检修,产量出现下降。近期高线及盘螺资源紧俏、市场加价超预期,钢厂调整生产策略,减少了螺纹钢中间规格的产量,增加了小规格和盘螺、线材的产量。11月份市场处于补充短缺资源,修复供需缺口的格局。

二、社库持续去化,但南北去库稍有差异

全国建材社会库存继续下降73.13万吨。所有区域库存均下降为主。其中西北、华北、东北降幅收窄、西南、华东降幅扩大,华中降速均匀。整体来看,北方消费有走弱迹象,但表观需求数据表现依旧偏强,南方及华东市场继续恢复,预计后期华东、西南消费仍存在提速的预期。另外北材南下脚步逐步逼近,加之今年冷冬可能发生,商家在操作上仍偏向降库控险为主。短期赶工期效应犹在,需求韧性仍存。短期螺纹钢利润虽有回升,但产量恢复至前期高位水平可能不大。市场去库依然值得期待,重点关注南北需求变化。

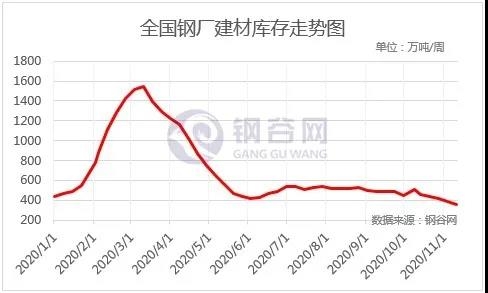

三、厂库五连降,供应压力减轻

厂库由“加速降库”转为“减速降库”,总量由上周减少30.15万吨调整为本周减少27.46万吨。除东北厂库微增,其余地区均下降为主,其中西南地区厂库降幅明显。前几日钢厂积极推涨,市场交投活跃,终端采购积极,钢厂继续降库,随着价格高位,市场观望情绪转浓,贸易商套现意愿增强,不过由于商家手里资源不多,贸易商无出货压力,现阶段钢厂库存压力不大,部分资源规格紧缺。

从钢材产业链来看,产量方面,本周期华北区域山东、河北、内蒙以及华东区域部分长流程钢企进行高炉和棒线例行检修,长流程产量继续回落,短流程产量总体保持稳定。后期来看,个别区域钢厂面临供暖季限产,或将进入冬季检修阶段,预计产量恢复至前期高位水平可能不大。而短期市场资源规格方面,部分地区高线及盘螺资源紧俏,钢厂调整生产策略,减少了中间规格的产量,增加了小规格和盘螺、线材的产量,短期市场处于补充短缺资源,修复规格供需缺口的格局;而需求端,短期资金紧张情况稍有缓解,冷冬预期下赶工需求表现出较强韧性,叠加表外供给冲击减弱和市场情绪好转后投机需求抬头,本周螺纹表观消费维持高位。在投机需求加持下,本周中西部市场成交量日均值维持在1.2万以上,全国日均值25万吨以上,从成交等关联数据看,终端需求暂未显露转弱迹象,预计短期需求仍能持续。从各项产业数据来看,螺纹产量短期受限,供给压力缓解,在地产秋冬季赶工、基建资金压力缓解背景下,建材需求韧性延续,钢厂及市场库存继续消化,库存压力持续缓解。综合来看,短期赶工期效应犹在,需求韧性仍存。短期螺纹钢利润虽有回升,但产量恢复至前期高位水平可能不大。市场去库依然值得期待,重点关注南北需求变化。