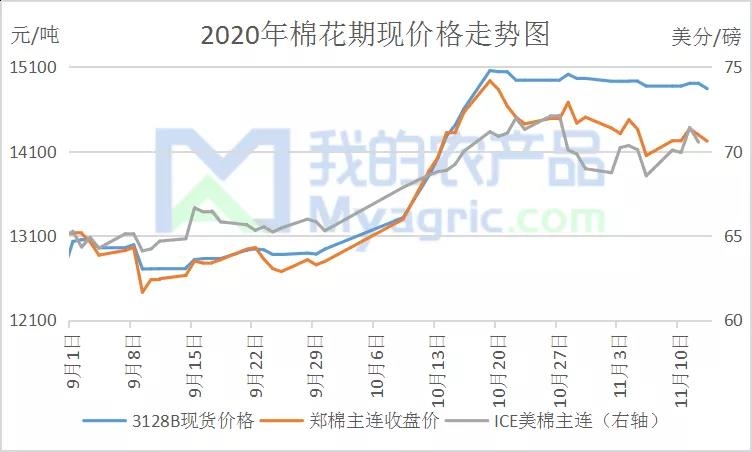

10月19日,郑棉主连CF2101盘中达到15305高点之后,盘面便开启震荡下行走势,11月9日盘中最低13920,着实令人捏了一把汗。部分棉贸企业表示近期成交(包括采购和销售)寥寥无几,多方抱以观望心态,价格再度进入难以摆脱的弱势震荡格局。

图1:2020年棉花期现价格走势图

国家统计局数据显示,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%,经济增速由负转正。一方面,随着国内经济逐步恢复,居民对于纺织品服装等非必需品消费需求渐渐回升;另一方面,印度等纺织品服装大国受疫情持续影响,产业链受损,部分外单流到我国;内销订单向好,外销订单增长,使得国内纺织市场金九银十传统旺季行情显现,国庆节假期前后,籽棉、皮棉、纱线、坯布价格上涨一浪接一浪。

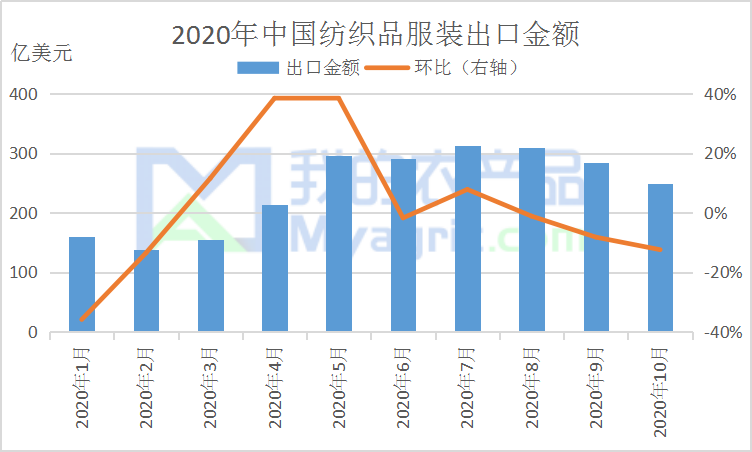

图2:2020年中国纺织品服装出口金额

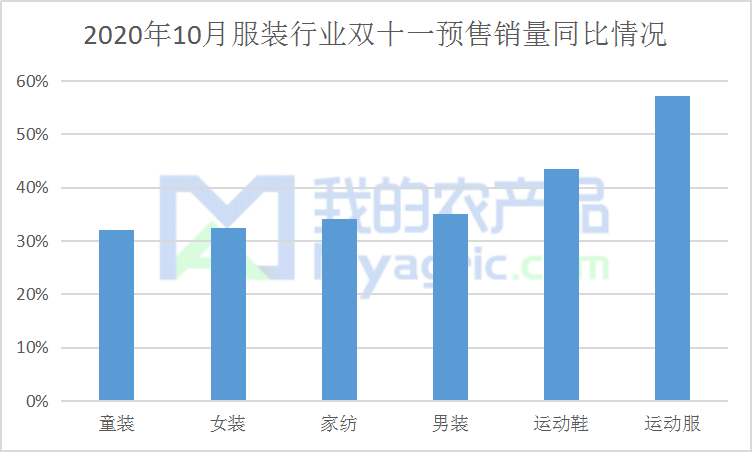

图3:2020年10月服装行业双十一预售销量同比情况

随着国外疫情重燃,以及部分国际品牌公司抵制新疆棉制品,如图2所示,据海关统计,7-10月我国纺织品服装出口金额保持下滑走势,10月份环比降幅甚至高达12.45%。双十一电商购物节极大的带动了居民消费意愿,据我的农产品网了解,今年各平台推出预售活动,第一轮时间从10月下旬,活动时间拉长,如图3所示,今年10月服装行业双十一预售销量同比大幅增长,尤其是运动服同比增加了57个百分点。虽然数据同比有明显增加,但国内消费有限,随着双十一落幕,国内终端消费市场将迎来降温。

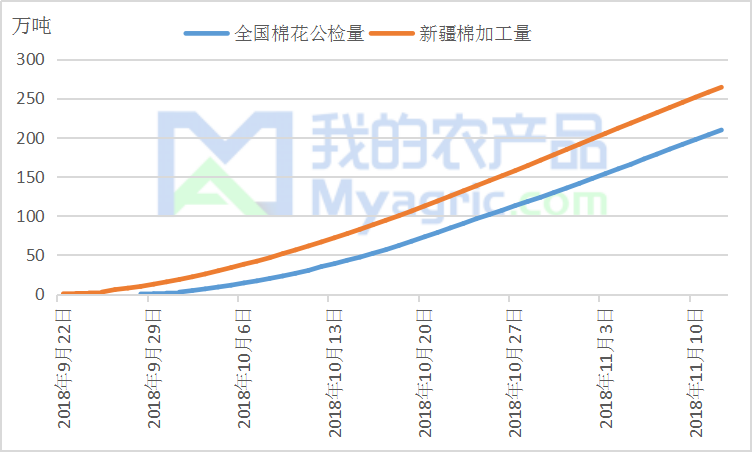

图4:2020/21年度全国棉花公检量与新疆棉累计加工量统计

据我的农产品网了解,当前纺企在机生产订单多为国庆节前下来的,成交价偏低,10月中上旬,纱价保持上涨走势,但新接订单每况愈下。2020年度新花大量上市,如图4所示,截止11月12日,新疆棉累计加工量264万吨,全国棉花公检量209.5万吨,均超出往年同期水平。据我的农产品网统计,截止11月13日,全国棉花商品棉在库量为302万吨,棉纺市场再度回归供大于求色调。

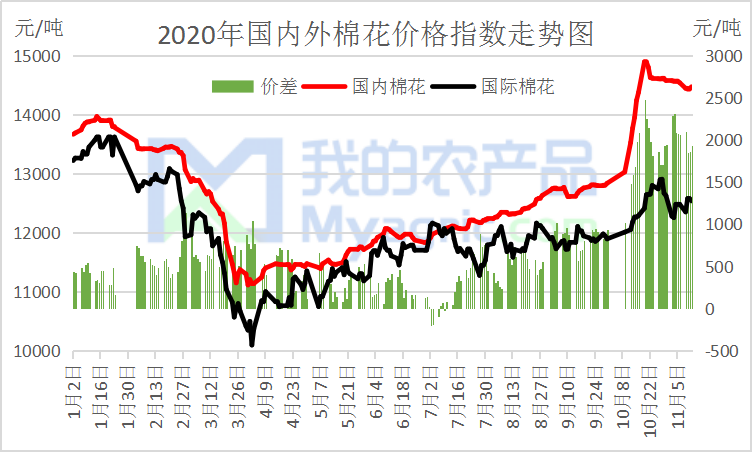

图5:2020年国内外棉花价格指数走势图

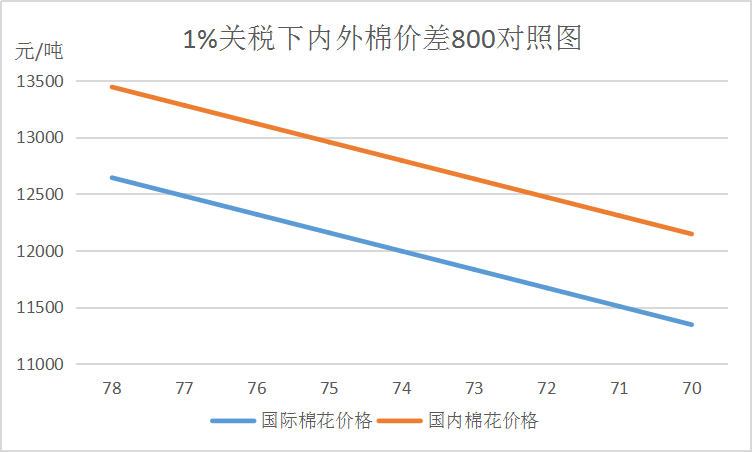

图6:1%关税下内外棉价差800对照图

10月19日,2020年度棉花收储通知已公布,价格熔断机制要求内外棉现货价差在800以内才能进行轮入工作。如图5所示,当前内外棉价差水平过大,11月12日价差为1934元/吨。受新棉成本价格、郑棉仓单压力没有明显增加的支撑下,近期郑棉呈现低位震荡走势。中国按照与美国签订的第一阶段协议,积极采购美棉,ICE美棉自4月份以来保持上行走势。如图6所示,横轴为考特鲁克A指数,国际市场棉花现货价格指数=考特鲁克A指数(折美元/吨)×汇率×(1+关税1%)×(1+增值税9%),按11月进出口汇率计算,如12月1日轮入交易正常进行,此时国内市场棉花现货价格指数需要在13400元/吨以内。加之新年度棉花指标下滑,成本价格偏高,预计收储前期成交情况或较差,但并不意味着收储对市场价格利空。

外媒消息,美国12日宣布,禁止美国投资者对中国军方拥有或控制的企业进行投资。美国关于对新疆棉制品进口禁令政策尚未解除,11月30日期限将至,现任总统任期至2021年1月20日,市场担忧情绪仍在。

综上所述,金九银十传统旺季过后,国内棉纺市场热度骤降,市场愁云密布,棉价或迎来一波低谷。美国总统换届,全球经贸格局或有所改善,关注宏观面消息;目前疫苗研制成效显著,对2021年全球经济复苏预期乐观,或是打破僵局的两个重要因素。