聚烯烃(尤其是PP)近期价格表现强势,从基本面情况来看尚无压力,现实背景是上游库存偏低且环比去库,终端需求超预期,下游产品价格涨幅超过原料,备货力度大,新投产增量尚未改变供需偏紧格局,因此被作为多头配置品种。站在当下看,偏强氛围仍在,产业链从上到下传导良好,拐点需要等某个环节出现压力,或者绝对价格偏高(比如进口空间高)。

1、丙烯链价格整体强势

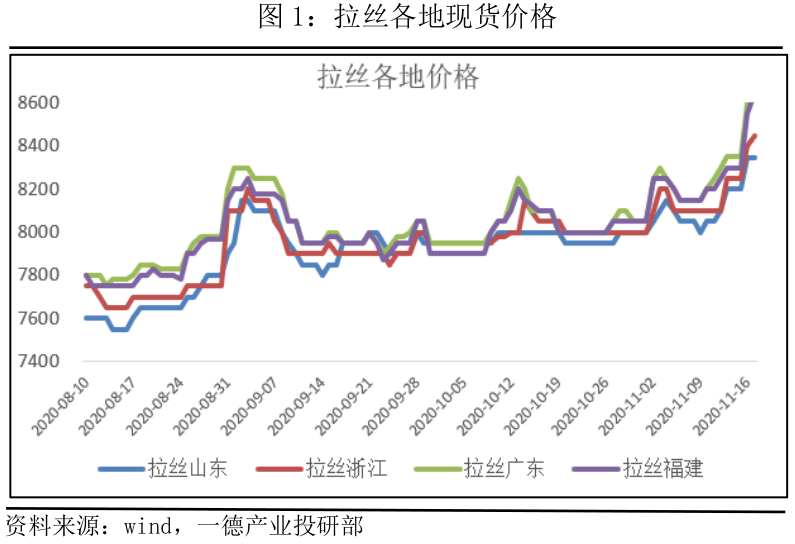

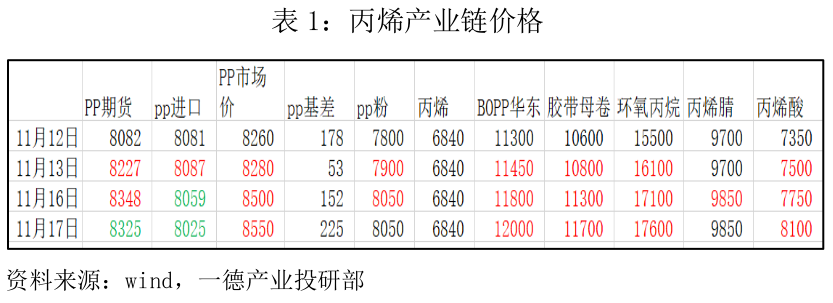

首先从价格角度看,PP现货价格跟随盘面上涨,基差维持50-200之间,除此之外丙烯链从上往下均出现不同程度的上涨,包括粉料、环氧丙烷、丙烯腈、丙烯酸等。

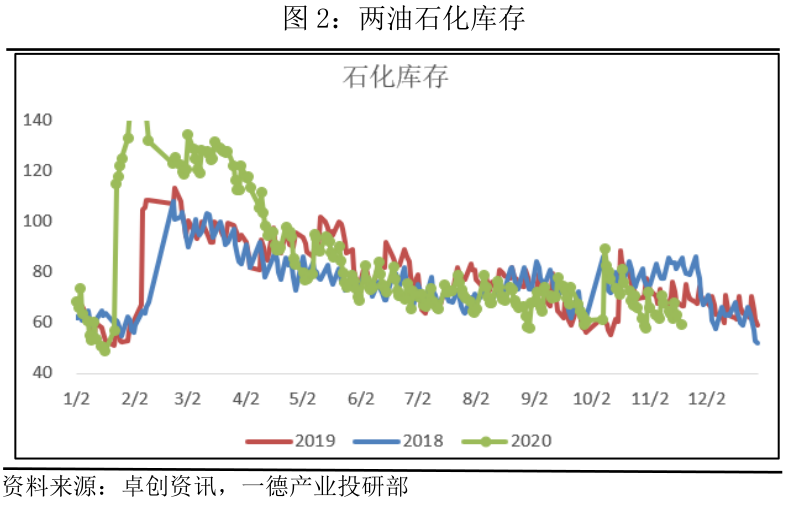

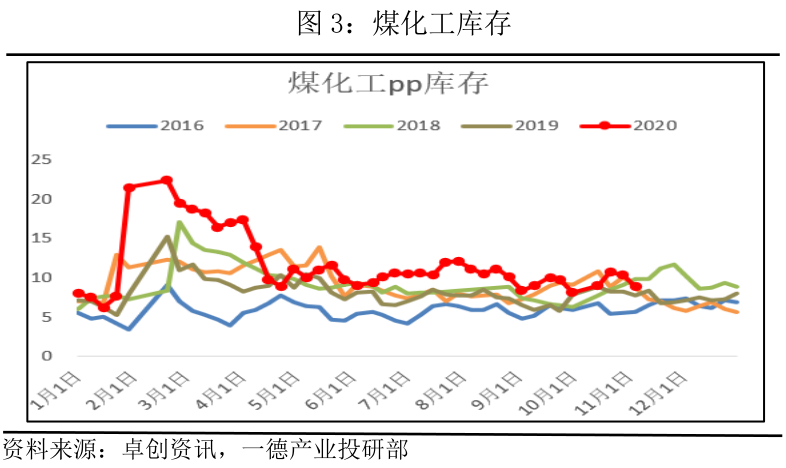

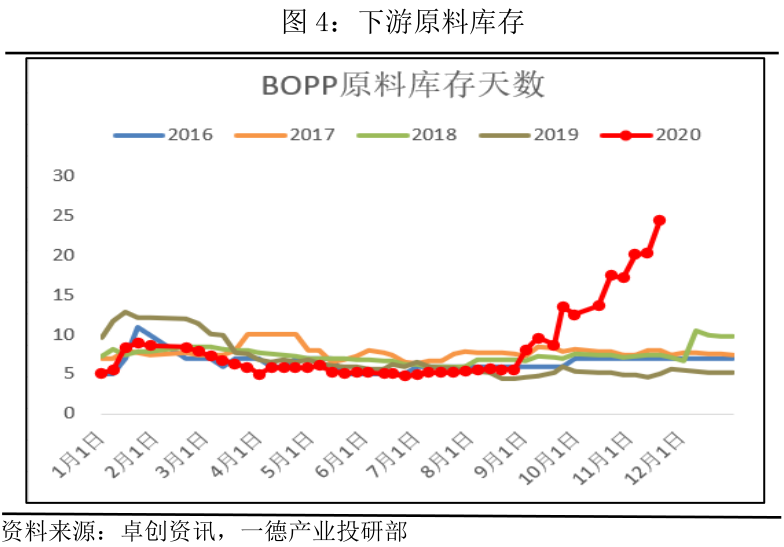

2、石化库存低,下游原料库存增加

现实逻辑是产业库存没有压力,上游去库并且已经偏低了,下游备货力度大,原料库存处于不断创新高。

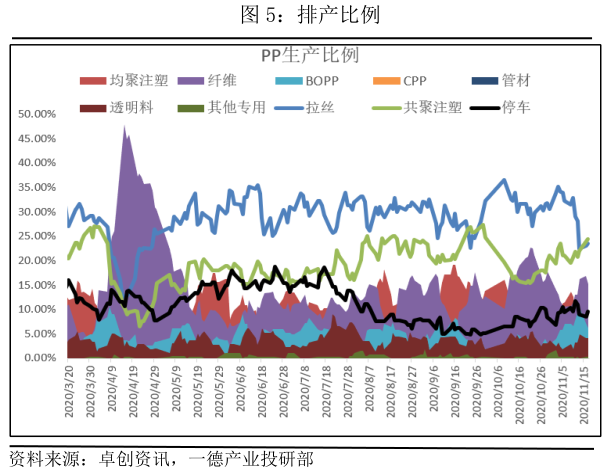

3、拉丝排产比例低,新投产尚未造成供需压力

短期排产标品拉丝偏低,纤维料小增,共聚注塑增幅比较明显,这与终端需求中家电等行业超预期表现相符合。

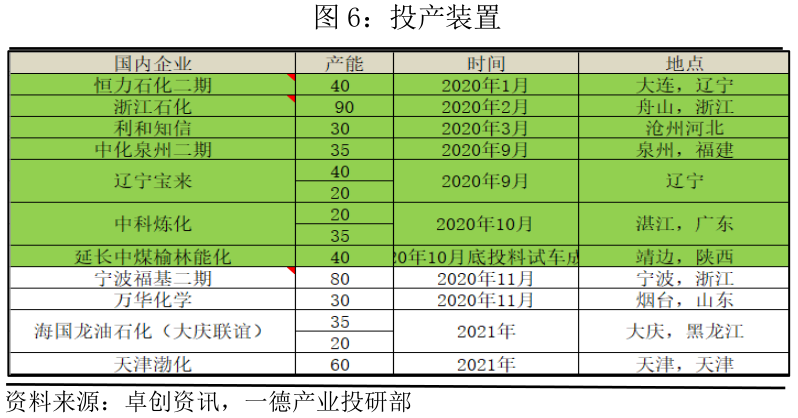

新投产装置负荷需要继续提升,新增量尚未扭转供需偏紧的格局。

4、终端部分行业需求好

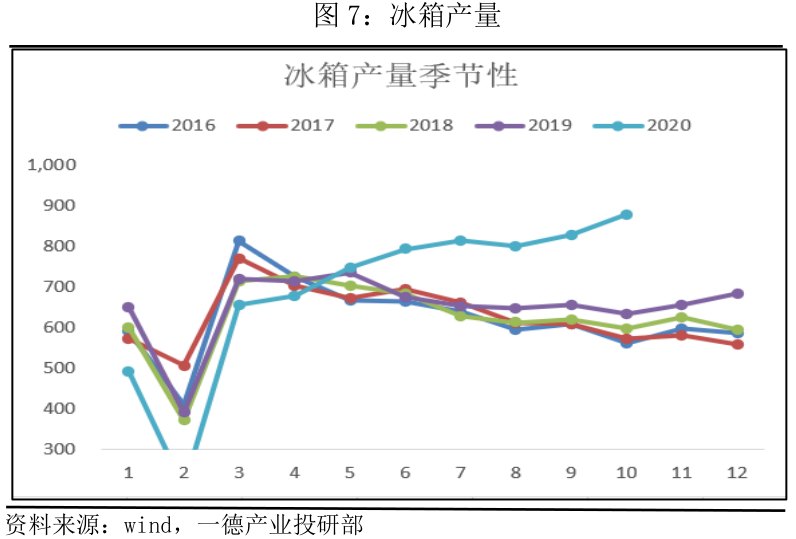

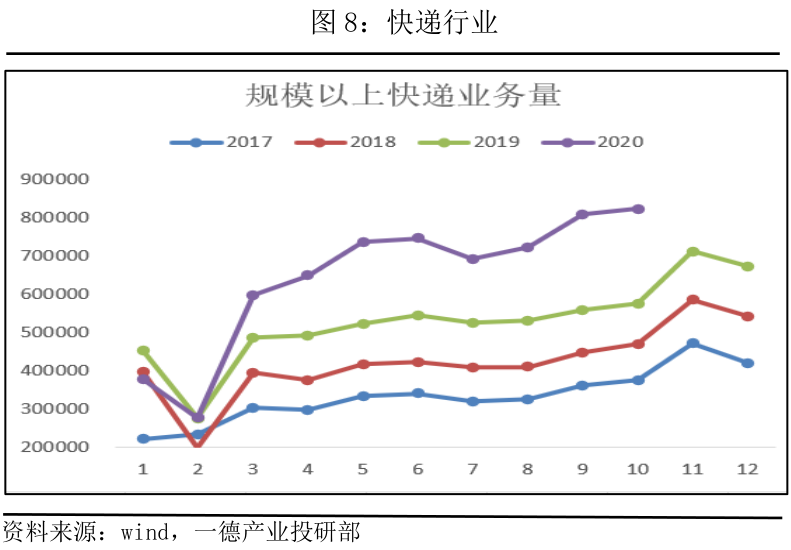

从终端行业来看,以冰箱为首的家电行业以及快递行业是主要提振点,冰箱10月产量再创新高,累计同比6.45%,快递业务量增速也超过往年。

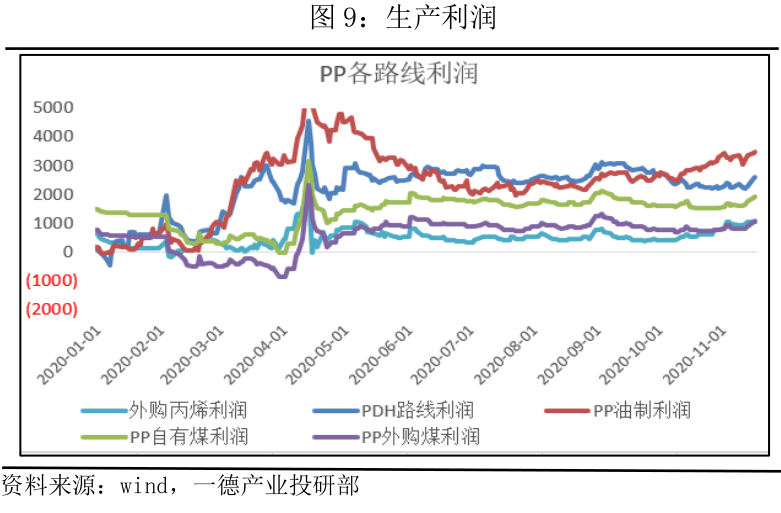

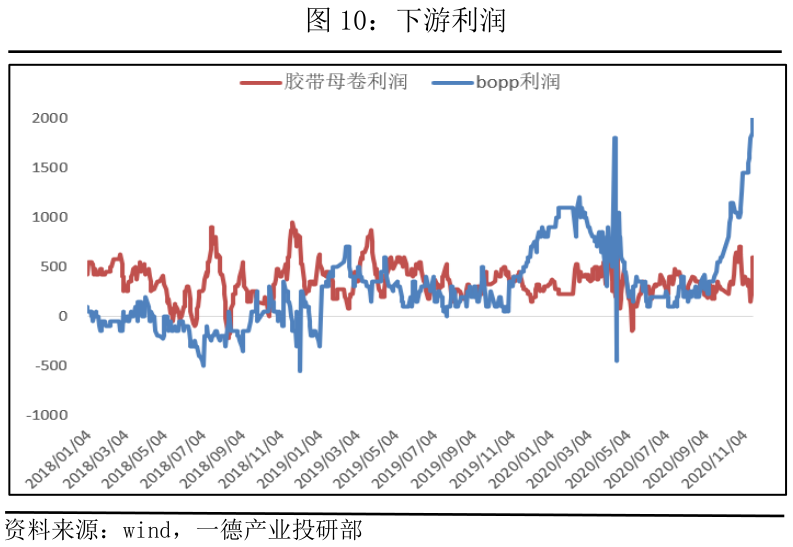

5、生产利润与下游利润都偏高

各生产工艺中,油化工利润最高且仍在增加,与此同时下游跟涨力度大,加工利润处于历史高位。这种由需求引发的整体产业链高利润格局何时调整最终还是要看需求端,一旦下游订单转弱,原料库存消耗速度会缓慢,拿货意愿也会下降,可以跟踪终端产品的价格变动与成交情况。

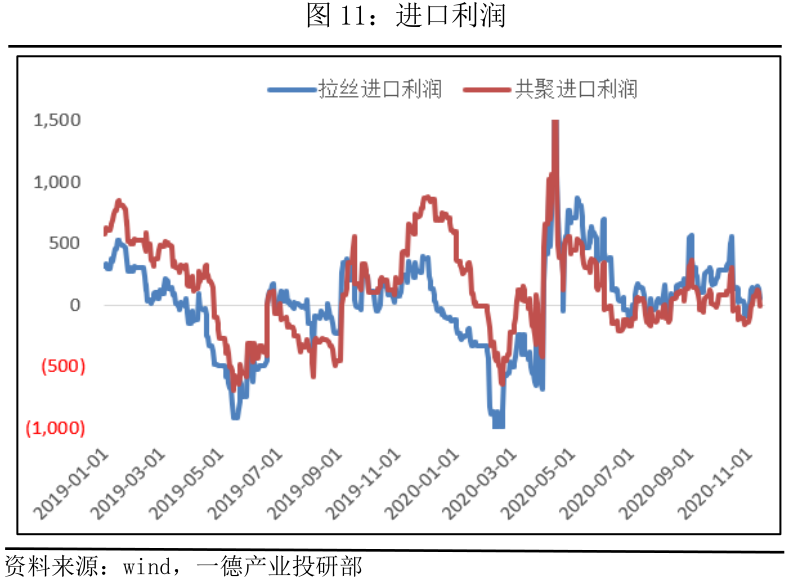

6、价格结构:进口成本<盘面<国内现货

从价格来看,盘面8500左右,贴水现货(煤化工8650)150,进口成本在8400左右,进口窗口打开但要动态跟踪美金价,从历史上来看,进口利润500以上不可持续,谨慎起见可暂时观望,等盘面拉到较高进口利润或者基本面某个环节出现压力再入场。