在11月18日的行情报告中我们认为聚烯烃是维持强势的,截止到今天对基本面的各个因素进行评估仍然偏强,价格方面从上游(丙烯)到中游聚烯烃(尤其是PP)再到下游产品(BOPP、胶带母卷、缠绕膜等)继续涨价,量的方面整体产业去库趋势,标品拉丝等排产还在中等水平以下,投产装置的兑现尚未改变供需偏紧格局。驱动还是利多,谨慎建议正套或者暂时观望,拐点要等某个环节出现压力。

二、基本面分析

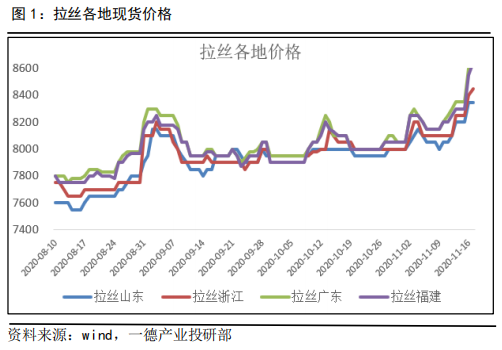

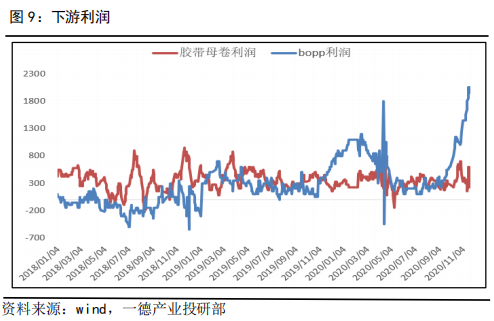

PP国内现货价格跟随盘面上涨,且丙烯链条价格重心都在上移,包括上游(丙烯)-中游(粒料以及环氧丙烷、丙烯腈、丙烯酸、丁辛醇等)-下游产品(BOPP、胶带母卷)。

外盘跟涨也很及时,进口维持小有利润。

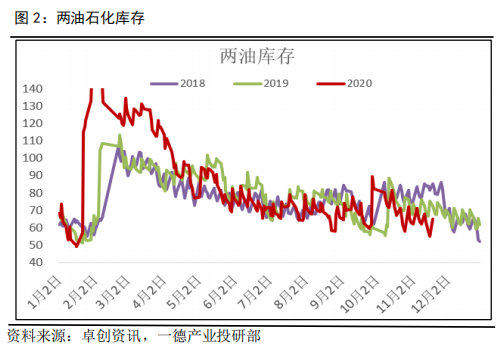

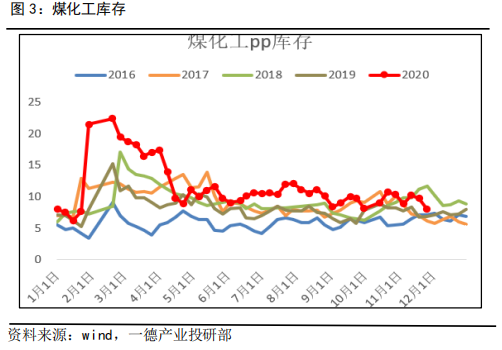

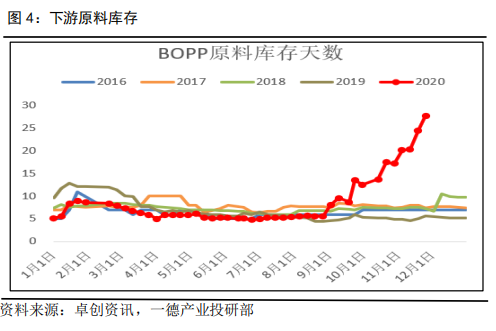

2、整个产业去库,月底石化去库,下游原料库存增加

产业库存没有压力,上中游都在去库且处于偏低水平,下游订单好备货力度大,原料库存新高。

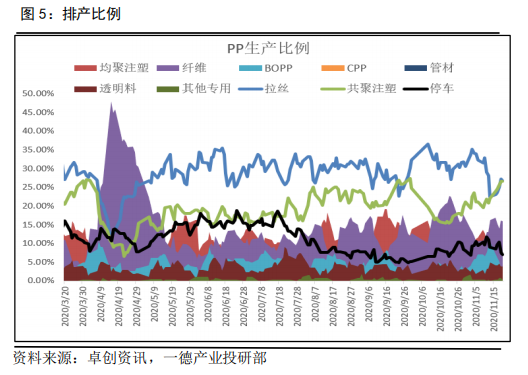

3、拉丝排产比例低,新投产尚未扭转供需格局

短期标品拉丝排产还在中位以下,共聚注塑增加到偏高水平,与终端需求中家电等行业表现符合。

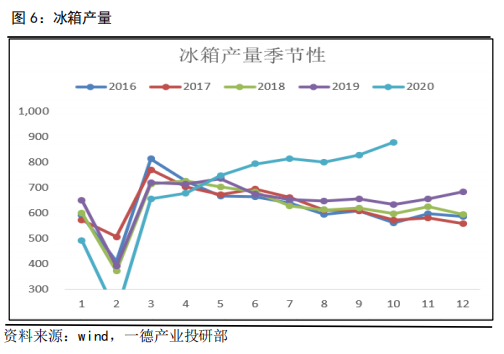

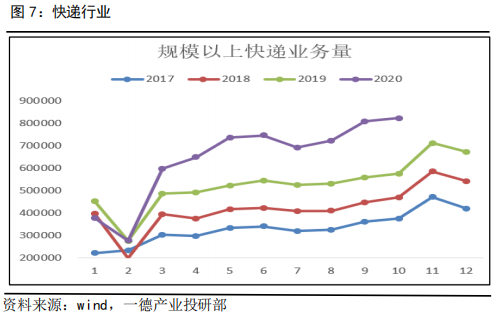

冰箱10月产量再创新高,累计同比6.45%,快递业务量增速也超过往年。

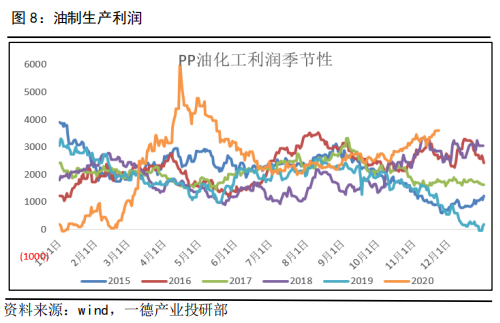

油化工利润偏高且仍在扩大,下游加工利润持续创新高。由需求引发的整体产业链高利润格局何时结束要看需求端的订单情况,需要看终端产品的调价与现货成交。

从价格来看,盘面8829,贴水现货(煤化工8970)140,进口成本在8600左右,进口始终维持微利但跟随国内涨价很及时。