聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

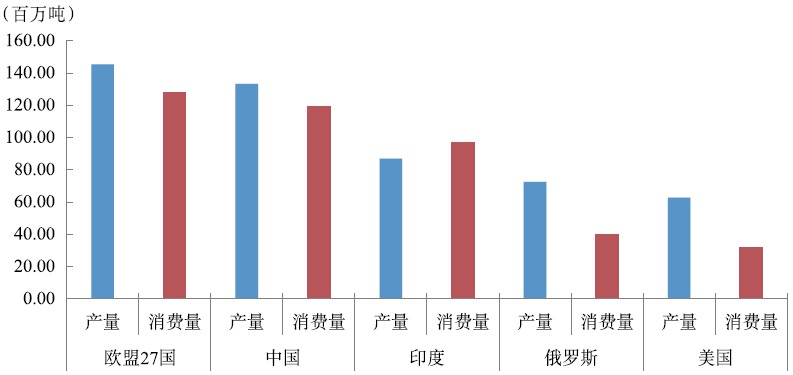

| 压车麦穗黄云重,食叶蚕声白雨来。 ——陆游《四月一日作》 小麦征服全人类 (小麦的历史以及普及性) 以色列历史学家尤瓦尔·赫拉利在其著作《人类简史》中,提出了一个问题:“是人类驯服了小麦,还是小麦驯服了人类。”作者认为,由于有了小麦,人类改为定居,才有了之后人类的一系列发展。 小麦的种植始于公元前7000年左右的西亚地区。对中国而言,“麦”是舶来品。《说文解字》解释“麦”字为“来也”,“来”是麦的本名,小麦是外来作物,是通过早期的丝绸之路传到中国的。“麦”字在商代甲骨文中便已出现,说明距今3000多年前的时候,中国人已经开始种植小麦。 美国农业部(USDA)的数据显示,2016—2017年度全球小麦产量7.565亿吨左右,全球小麦消费量7.4亿吨左右,贸易量3.6亿吨左右。小麦生产大国主要有欧盟27国、中国、印度、美国、俄罗斯、加拿大、澳大利亚和巴基斯坦等国家。这些国家和地区的小麦产量约占世界小麦总产量的85%。 小麦的需求呈增长趋势。根据USDA数据显示,2016—2017年度,世界小麦国内消费量达到7.398亿吨。欧盟27国、中国、印度、俄罗斯、美国等国是主要消费国,年消费小麦分别为1.28亿吨、1.19亿吨、9712万吨、7865万吨、3186万吨。全球小麦2017—2018年度和2018—2019年度消费量预计将达到7.45亿吨左右(见下图)。

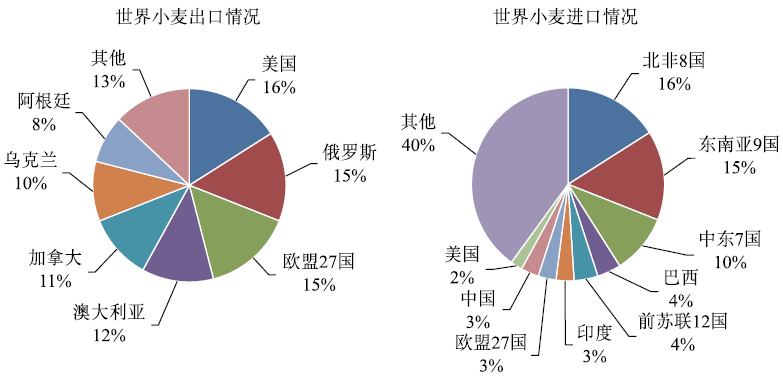

图 全球小麦主要生产国也是主要消费国 全世界约有40%的人以小麦为主食的供需结构决定了世界小麦贸易的特点:交易范围广、交易量大、参与国家多(见下图)。

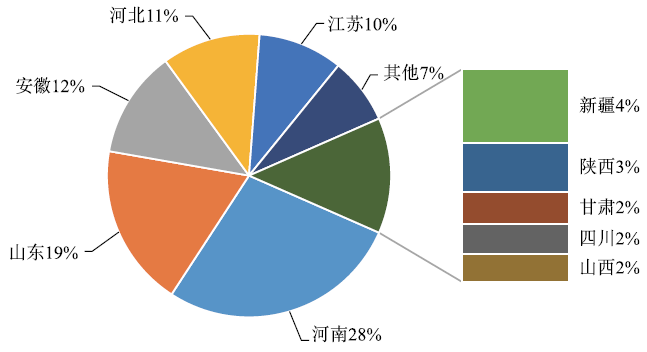

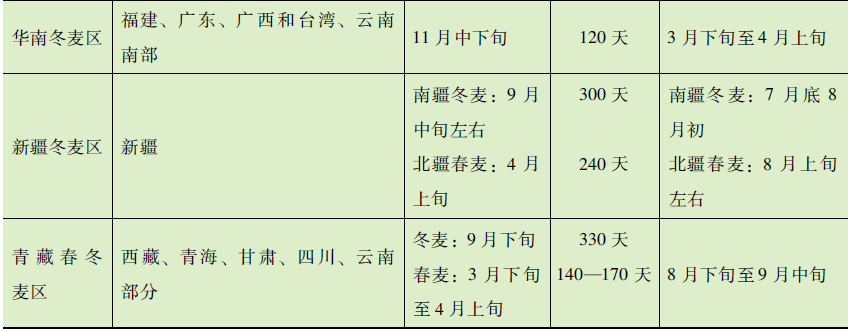

图 小麦的全球贸易:集中的出口和分散的进口 资料来源:USDA(2016—2017年) 夜来南风起,小麦覆陇黄 (小麦的季节性和种植分布) 根据季节种植不同,小麦分为冬小麦和春小麦两种。冬小麦是指在秋季或冬季播种的小麦,春小麦是指在春季或初夏播种的小麦。小麦是我国主要的粮食作物之一,其播种面积基本保持在2300万—2500万公顷,年产量和消费量多年来一直在1亿—1.2亿吨。我国小麦单产水平近几年不断提高,产量较大的省份依次是河南、山东、河北、安徽、江苏,这5省的小麦产量占全国小麦产量的80%(见下图)。

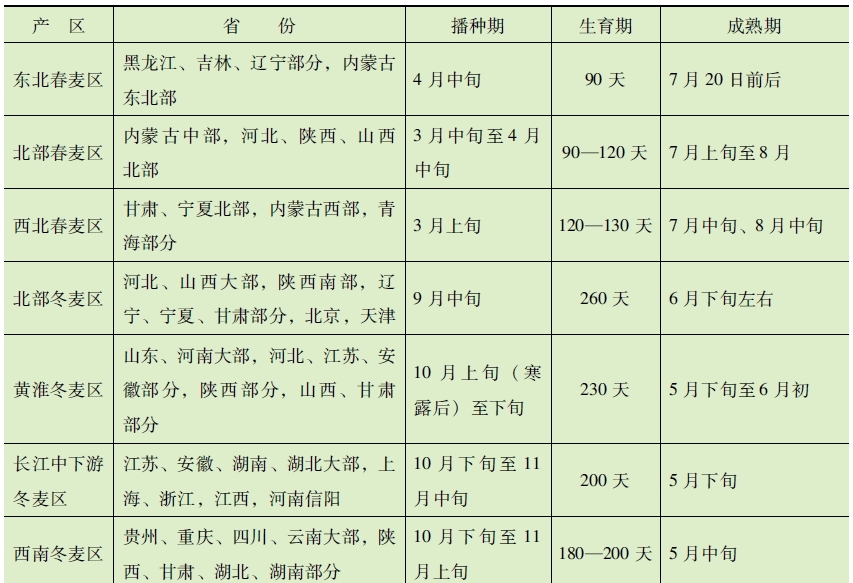

图 中国小麦产量分布 我国以冬小麦为主。种植一般以长城为界,长城以北大体为春小麦,以南则为冬小麦。东北平原由于温度太低,所以不能种冬小麦,成为春小麦的主要分布区;而华北平原则成为冬小麦的一个重要分布区。长江中下游地区在3月和4月,由于降水量在450毫米以上,因此不适宜种春小麦(见下表)。 表 小麦产区及生长期一览表

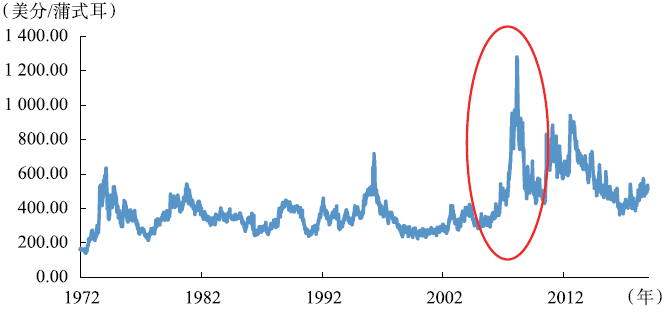

资料来源:公开资料 一“麦”相承 (小麦的分类) 小麦共分为30个种类,又进一步分为30000多个品种。植物育种家通过杂交(将两个相同种类不同品种的植物异种交配)来培育新品种。配种小麦会根据其加工品质、良好的耐寒或抗病能力来选择。 常见的种植小麦有: (1)按播种季节分,可分为冬小麦和春小麦两种。 (2)按皮色的不同,可分为白皮小麦 (简称白麦)和红皮小麦(简称红麦)两种。 (3)按籽粒胚乳结构呈角质或粉质的多少,可分为硬质小麦和软质小麦。 (4) 以上述分类为基础,我国小麦国家标准( GB1351-2008)把小麦细分为5类:硬质白小麦、软质白小麦、硬质红小麦、软质红小麦、混合小麦。 小面包、大能量 (小麦的消费) 小麦是世界上总产量第二的粮食作物,仅次于玉米,小麦的播种面积在世界上居第一位。世界上有43个国家、约40%的人口以小麦为主要食粮。小麦的颖果是人类的主食之一,磨成面粉后可制作面包、馒头、饼干、蛋糕、面条、油条、油饼、火烧、烧饼、煎饼、水饺、煎饺、包子、馄饨、蛋卷、方便面、年糕、意式面食等食物;发酵后可制成啤酒、酒精、伏特加或生物燃料。 小麦富含淀粉、蛋白质、脂肪、矿物质、钙、铁、硫胺素、核黄素、烟酸及维生素A等。因品种和环境条件不同,营养成分的差别较大。从蛋白质的含量看,生长在大陆性干旱气候区的麦粒质硬而透明,含蛋白质较高,达14%—20%,面筋强而有弹性,适宜烤面包;生于潮湿条件下的麦粒含蛋白质8%—10%,麦粒软,面筋差。可见地理气候对产物形成过程的影响是十分重要的。 面粉的筋力越强,烤出来的面包就越松软可口,而做蛋糕和饼干就不能用这样的面粉,要用弱筋粉。目前我国的面包产量为160万吨,是面包消费大国德国年产量的1/5。近年来,人们在饮食选择上的多元化,让中国面包的人均消费以10%的速度在增长。 小麦除制成面粉供人类食用外,仅少量用来生产淀粉、酒精、面筋等,加工后副产品均为牲畜的优质饲料。 小小麦、大买卖 (小麦价格的影响因素) 粮食贸易是古老的行当。尽管小麦主要以国内消费为主,大部分国家都将其视为重要的战略物资,但是全球小麦一年的贸易额仍然达到520亿美元左右。小麦的价格从历史上来看还是相对平稳的,过去30年仅出现了3次剧烈波动,其中最剧烈的一次发生在2007—2008年。2007年9月,澳大利亚东部地区持续干旱,导致其小麦产量连续第二年遭受严重减产,市场预估2007年澳大利亚小麦产量仅为1350万吨,比2005年的峰值2500万吨下降近一半。澳大利亚是全球第五大小麦出口国,它的连续减产令全球小麦市场供应吃紧。2007年9月,CBOT小麦期货价格创出历史新高,最高到871美分/蒲式耳,比2007年4月最低点412美分/蒲式耳上涨了111.4%。由于当年欧洲小麦也减产,且质量下降,市场转向采购美国小麦,导致美国小麦出口强劲,提振2007—2008年度美国小麦的出口预期和库存下降预期,推动CBOT小麦期货价格在2008年2月达到令人难以置信的1349.5美分/蒲式耳,比2007年9月的高点又上涨了54.9%,比2007年的最低点翻了2倍还多。但是随着美国、欧洲的小麦丰产,以及美国次贷危机逐步显现端倪,并且由金融市场向商品市场蔓延,CBOT小麦价格在2008年2月即发生逆转,2008年5月,价格一度跌破800美分/蒲式耳,到10月次贷危机全面爆发时,CBOT小麦期货价格回到了500多美分/蒲式耳。之后的10年,500美分/蒲式耳几乎就是CBOT小麦期货的底部区间(见下图)。 图 CBOT小麦期货收盘价(连续)

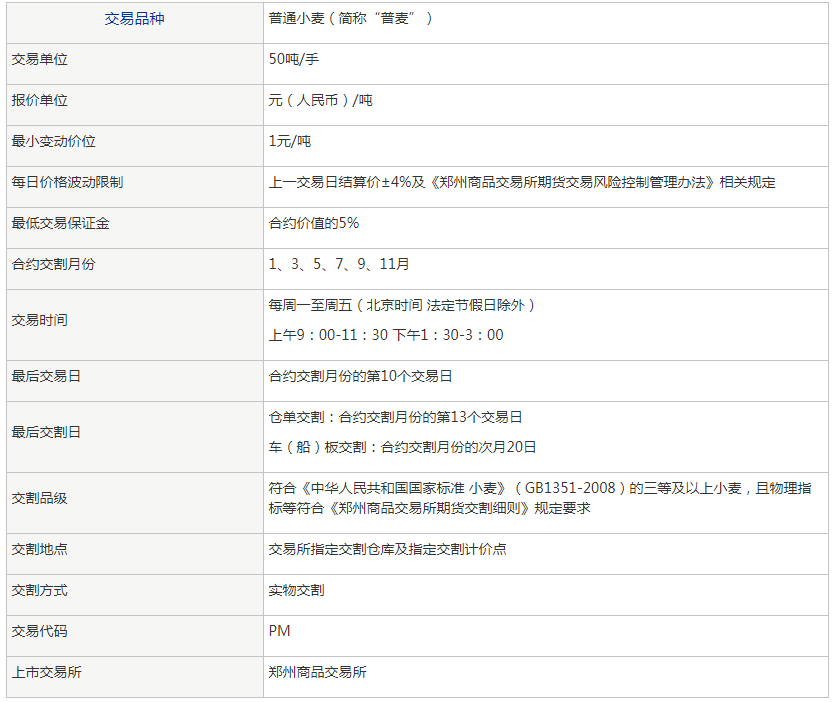

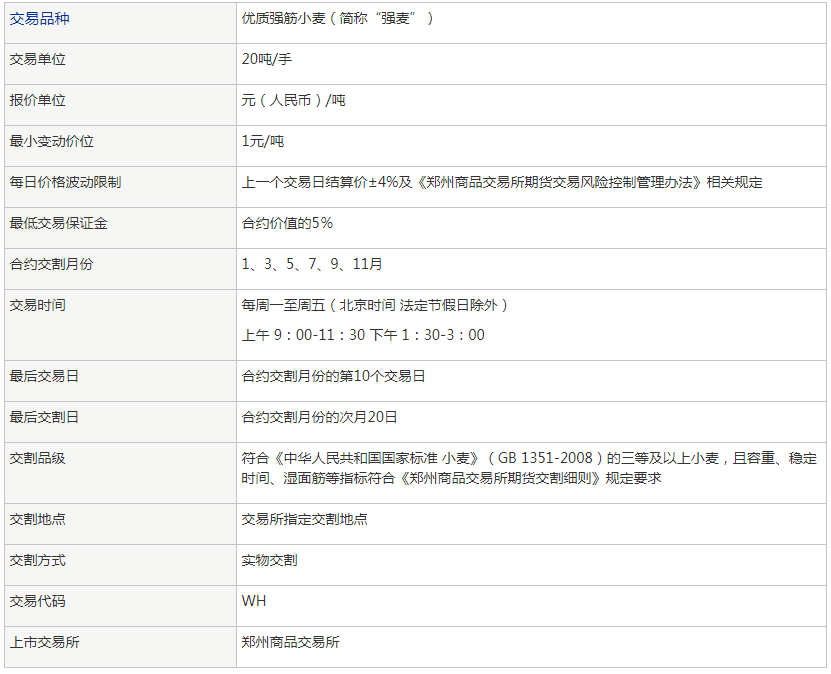

资料来源:Wind 作为世界重要的粮食作物,小麦价格受到全球宏观经济的周期波动、自身供求关系变化、相关商品价格变化、小麦购销政策变化、全球气候变化的影响。此外,小麦生产的周期性和季节性、交通运输因素、市场投机因素和心理因素、消费者购买力和偏好、突发事件均会对小麦价格走势产生一定影响。 两个“妹儿”(麦子)的差别 (郑商所小麦期货合约) 郑商所于1993年5月28日推出普通小麦(简称普麦)期货交易,又于2003年3月28日推出优质强筋小麦(简称强麦)期货交易。普麦和强麦这两种小麦有什么不同呢? 第一,两种小麦用途不同。面粉的品质取决于原料,普麦和强麦是生产小麦粉的两种不同原料,不具有替代性。普麦适合生产手工作坊及家庭使用,如制作馒头、普通方便面等食品;强麦适合生产工业化食品,如饺子、拉面、面包等食品。二者无法相互替代。 第二,普麦和强麦存在价差,且极不稳定。从历史价格数据来看,普麦和强麦的价差从40元/吨至300元/吨以上不等,二者价差曾一度达到600元/吨。作为面粉的原料,如此大且不稳定的价差无法让投资者用一种小麦合约代替另一种来套保。两个小麦合约的存在,给投资者带来更大的便利,尤其是有利于套期保值的产业客户参与,可以引导企业利用不同的期货合约规避风险,发挥市场功能,促进小麦产业平稳发展。 第三,从生产上看,二者存在此消彼长的关系。一般强麦产区也适宜种植普麦。在同一产区,当二者价差扩大时,下一年农民种植强麦的积极性增加;当价差缩小时,下一年农民种植普麦的积极性增加。调研中,也有一些投资者和行业专家反映还应该增加弱筋小麦,这样更加有利于完善小麦市场体系,促进小麦产业良性发展。目前来看,国内弱筋小麦产量太小,暂不具备上市的条件。 第四,普麦较强麦受政策影响大。国家托市收购、储备等政策往往针对普麦。虽然目前受国家政策调控影响,普麦价格较平稳,但普麦作为大宗粮食品种,价值低、利润薄的特点鲜明,产业链企业的避险需求客观存在,需要利用期货来发现价格、管理风险。而强麦价格波动相对较大,企业管理风险的需求较强,在期货市场具有较好的流动性。 第五,避险群体不同。普麦和强麦的主产、主销地区以及用途不同,决定了产业链条上的主体不同。在价格波动的情况下,这些不同主体均需要利用期货市场规避风险。虽然跨品种套期保值是一项选择,但实证研究表明,直接采用同一品种的期货合约套期保值效果更为明显。 第六,从国外成熟市场经验来看,不同质量的小麦可以同时活跃。美国有三家交易所交易小麦期货合约,芝加哥商业交易所集团、堪萨斯交易所、明尼阿波利斯交易所分别交易小麦、硬红冬麦和硬红春麦。目前,三个品种都运行较好,流动性充足,功能发挥显著。这说明小麦作为大宗粮食品种,由于生产、需求存在明显的差异化,可依据最终用途的不同而作为不同的期货交易品种存在。 郑商所普麦期货和强麦期货合约见下表。 表 郑商所普麦期货和强麦期货合约

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]