此前棉花会议一定程度上反映了目前市场参与者的观点。会议前和会议后主办方分别做了两次观众调查,调查内容之一则是关于未来两个月01合约价格发展趋势。两次调查结果做一个对比,比较明显看见会议后的调查结果,选择高价的比例有所增多,说明会议上看涨氛围加重。从分布来看,尽管大约1/3的观点中性地集中在14000-14500(当时01盘面价格附近),但这个正态分布曲线的波峰明显右偏,说明观众普遍以温和看涨为主。

观众的温和看涨原因,个人认为集中在两点:1、宏观不确定性逐渐消退,利好显现,从疫苗研发加速落地推动全球疫情拐点加速出现、特朗普落选到RCEP自贸区签订,利好全球经济,也使得逆全球化进程转向,未来全球棉市的宏观环境向好;2、在10月行情结束后,籽棉价格并未出现明显下跌,目前疆棉加工量已经过半,意味着大部分籽棉成本偏高,在没有供需大矛盾的背景下,成本支撑的预期加强。

同时,温和看涨未来行情,同时并不认为会出现过高涨幅,因为当下套保压力并未被盘面所反映:仓单数量增长幅度弱于往年同期,但并不意味着棉花的缺少。考虑下游行情订单开始减少,产业心态有所转弱,逢高套保动力强。另外,疫情下海外产能恢复不利,疫情消退后,棉纺产业链条外移的趋势也将重启。在内外棉价修复,人民币升值的背景下,均不利于外贸订单持续性流入国内。

在一些偏宏观,偏供应端的因素被市场进一步认知并达成共识,行情的分歧点也将落脚在需求端。笔者认为,当前在需求端的分歧点如下:1、曾经棉纺产业的高库存已经大幅去化,低库存状态形成,因补库引发的上涨行情似乎是否会再次上演。经历了10月行情的考验,产业链补库意识是否提高?2、受疫情影响,棉纺产业资金压力增大,心态消极,在宏观频出利好后,心态会否有所改善?3、成本是否是绝对的支撑?棉纺产业链条长,上游成本看似已经固化,但下游棉纱零关税进口,、在内外价差修复、人民币升值的背景下,外纱冲击加强,国内棉花需求方,对当前棉价能否接受?

抱着对于下游分歧点的疑惑,笔者将在本周来到国内棉纺产业重镇:广东佛山、江苏南通和常州,为各位看官带来一手前沿资料。

二、上周市场回顾

棉纺产业回顾:上周棉花现货价格略有下跌,现货交投稳中略有好转。现货价格下跌主要因轧花厂售一口价价格下跌及点价销售基差走弱,现货交投略有好转主要因贸易商采购好转。纺企采购仍以刚需采购为主,但市场内纺企整体采购意愿仍低迷。上周纯棉纱市场继续延续前周走势,未出现明显走淡或向好趋势,棉纱价格持稳为主,局部仍有下跌,市场整体信心不足,棉纱现买现做多数品种依旧亏损。纺企库存水平继续缓慢上升,纺企库存累积但压力不大。由于库存累积以及利润亏损,部分纺企开始减产,整体开机率有所下滑。上周全棉坯布交投气氛延续清淡,坯布价格维持平稳偏弱运行,全棉坯布整体开机负荷变动不大,局部略降,未有大面积停产情况。库存方面仍在小幅上升中,低于去年同期水平。目前坯布出货仍处于偏弱状态,尤其是服装类,均以小单为主。局部方面降价抛货,但成效不及预期,原因是今年下游需求仍然不足,同时临近年底,下游多谨慎,规避资金风险。目前春夏订单虽有下达,但是单量多不及往年,织厂对后市普遍看低。

三、其它数据

1、期货市场

2、替代品情况

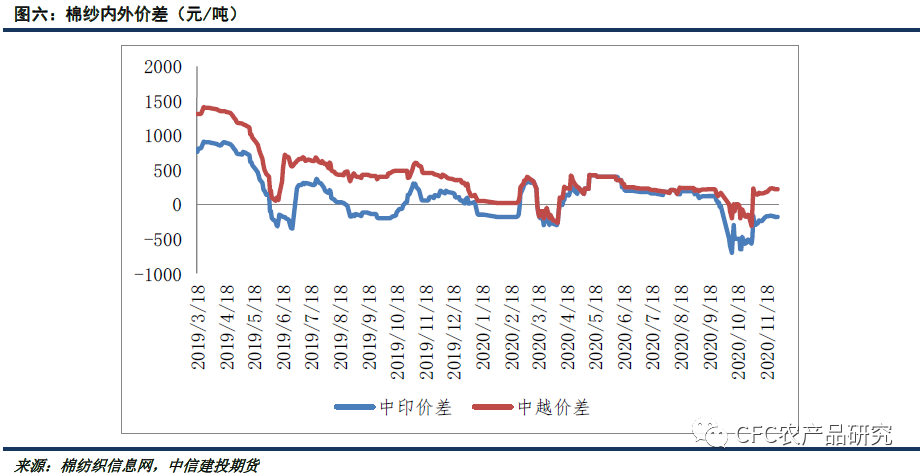

3、内外价差情况

4、棉纺织行业情况