聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

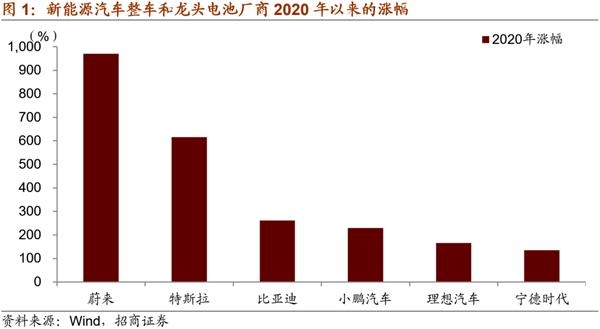

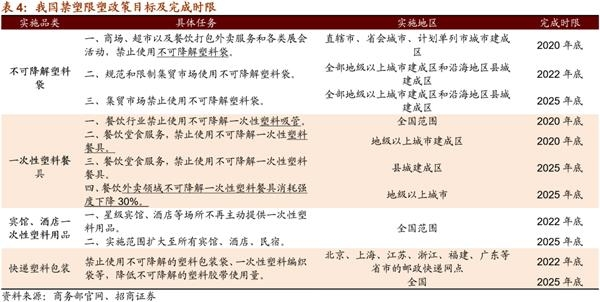

| 01 观策·论市——年底值得关注的两大产业趋势变化 短期而言我们预计市场将会继续保持上行趋势,上证指数有望突破前期高点,上证50指数将会续创新高。主要原因在于工业企业盈利加速改善,地产基建投资需求仍相对旺盛,库存加速下滑,价格持续上行。全球疫苗加速出炉,全球经济仍在持续修复,全球地产继续上行。北上资金在经济预期改善和外部不确定性落地后加速流入,顺周期板块在业绩大幅改善后的估值有望继续提升。同时临近年底,市场有望持续向低估值顺周期方向调仓,不排除在金融的带领下,蓝筹权重指数出现阶段性快速上行。 中期来看,展望至明年一季度,顺周期的领域业绩均在不同程度改善。保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会开启复苏周期。估值性价比将会重新成为市场考量的重要因素。 由于经济改善,企业盈利加速上行,业绩改善的行业、板块在明显增多,由于此前机构主要关注核心300,对于剩下3000多只股票关注度较低,估值较低,一旦业绩改善,值得挖掘的个股机会将会明显增多。机构关注的标的有望从“抱团300”扩张到“挖票800”左右。因此,具备业绩改善、产业趋势变化、政策支持的细分领域将得到投资者的更多关注。 而近期我们看到各大巨头均在加速布局自动驾驶车联网产业链,自动驾驶车联网可能在新能源汽车加速渗透后迎来快速增长。此外,第一阶段限塑禁塑任务将在今年底完成,主要涉及不可降解塑料袋与一次性塑料餐具,短期看,一次性餐具将由纸质餐具替代,造纸业需求上升。长期看,未来随着限塑禁塑政策推进,国内可降解塑料的产能和需求有望大幅提升,成本也将下降,建议关注相关投资机会。 自动驾驶/车联网——新能源汽车将加速自动驾驶普及 2020年以来,无论是A股还是美股,最耀眼的莫过于新能源汽车板块,蔚来汽车今年以来涨幅近10倍,特斯拉涨幅超过6倍,A股的比亚迪涨幅2.6倍,分别于7月底和8月底在美股上市的理想汽车和小鹏汽车在上市后也都收获了翻倍以上的涨幅。

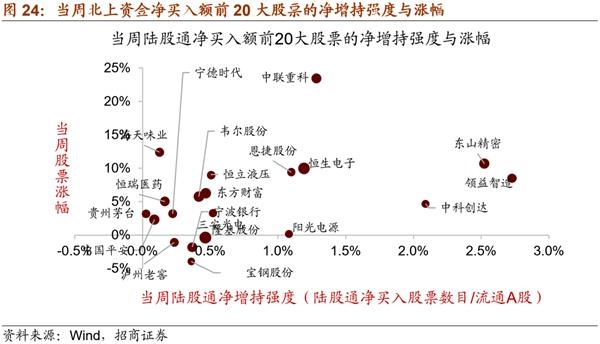

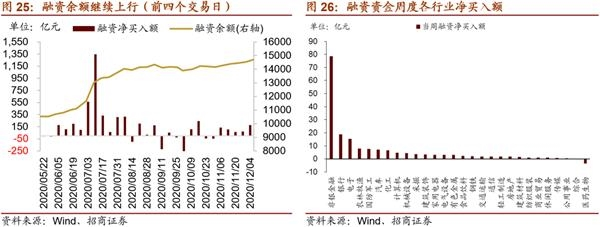

新能源板块持续大涨的背后反映了以下几个基础事实: 第一,未来,在降低碳排放的大趋势下,包含核能、太阳能、风能等在内的新能源最终呈现均是电力能源输出,新能源电气化将是能源革命的终极形式。 第二,新能源汽车改变了传统车的研发模式,从原来传统车的核心机械三大件(发动机、变速箱、底盘)过渡到新能源车电子三大件(电池、电机、电控),这给了中国这样具备庞大基础消费力的新兴国家在汽车制造领域弯道超车的机会。 第三,汽车智能化的加成使得新能源汽车制造企业的估值不再以传统汽车制造业为基准。 智能手机爆发的导火索是人机交互界面的变革,从实体按键向触摸屏过渡带来了颠覆式创新,彻底改变了原有的手机产业格局,而智能汽车时代,智能驾驶大规模普及的导火索很可能是新能源汽车的大规模普及。继中国对新能源汽车产业的政策支持后,美国、欧洲相继发布政策支持新能源汽车的大规模普及,而智能驾驶程度较高的特斯拉开始放量,将加速全球新能源产业链格局优化,并且加速自动驾驶的普及。 因此可以看到,车联网和自动驾驶是新能源汽车板块估值提升的一个重大因素。而在新能源整车企业持续大涨后,车联网和自动驾驶板块涨幅相对落后,可能迎来板块修复的机会。 车联网层面,近期联邦通信委员会(FCC)正式宣布放弃DSRC并转向C-V2X,由我国主推的C-V2X将成为全球范围内广受认可的行业标准,可能是车联网产业加速发展的一个重大标志。 我国车联网市场快速增长,通信模块与智能终端硬件占据主要市场份额。2016年以来我国车联网市场快速增长,2020年我国车联网市场规模将达到975亿元,实现高达70%的增速。受疫情影响,实际的数据可能偏低。从市场结构上,通信模块和车载智能终端硬件占据主要市场份额,软件和服务市场份额相对较低。 C-V2X产业链包括通信芯片、通信模组、终端设备、整车、智能道路、测试验证以及运营与服务环节。根据中国智能网联汽车产业创新联盟等组织,在通信模组方面,2019年国内已经完成LTE-V2X的相关测试,2020年将进入量产阶段,目前国内华为、大唐等企业已经推出C-V2X芯片及通信模组,具备量产的基础,并且2021年我国将开始进行5G-V2X的标准制定工作;车载智能终端方面,2019年国内已经在局部示范区内应用,2020年将开始在新车前装C-V2X,2025年C-V2X新车搭载将达到50%;路测设施方面,2019-2021年,我国将在车联网示范区内部署路测设施,2022年开始在典型城市、高速公路扩大覆盖范围。 自动驾驶层面,新能源汽车普及将是L4级别自动驾驶普及的必要条件。 目前,全球范围内大多数厂商停留在L3水平,但是技术发展迅速。最为领先的谷歌Waymo已经开始尝试L4级汽车的量产,国内厂商也开始尝试向L4进军。根据Gartner预测,2023年全球当年无人驾驶汽车净增量将超过74万辆,全环境下自动驾驶L5级预计将在2030年左右实现。 国内厂商方面,2020年百度首次进入自动驾驶排行榜领先者梯队,说明中国在自动驾驶领域处于世界第一梯队。作为国内自动驾驶领域的领军者,百度已经构建了从硬件到软件,从算法到方案的完整布局,连接了福特、比亚迪、英特尔、英伟达等182家生态合作伙伴。 此外,华为也开始加速布局自动驾驶产业链,巨头加速投入将成为产业变革的重要催化。 造纸与可降解塑料——禁限塑政策驱动下的产业型机会 11月27日,商务部发布《商务领域一次性塑料制品使用、回收报告办法(试行)》,对商品零售场所、电子商务企业平台、外卖企业等主体的一次性塑料使用报告进行规定。根据国家发展改革委、生态环境部于年初发布的《关于进一步加强塑料污染治理的意见》,第一阶段的限塑禁塑任务即将在2020年底完成。而今年以来,禁塑限塑政策频频发布。 第一阶段限塑禁塑即将收官,主要涉及不可降解塑料袋与一次性塑料餐具。根据年初发布的《关于进一步加强塑料污染治理的意见》,第一阶段的限塑禁塑政策即将收官,包括:(1)不可降解塑料袋:到2020年底,直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋。(2)一次性塑料餐具:到2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具。中国商业联合会副会长张丽君透露,今年年底阶段性目标涉及的相关地区零售、餐饮领域,一次性塑料袋、一次性塑料吸管和一次性塑料刀叉勺的年消费量约30万吨。 造纸业与可降解塑料迎来发展机遇。目前可降解塑料产品以淀粉基、PLA、PBAT为主,从全球的产能来看,淀粉基、PLA、PBAT分别占比38%、25%、24%。但是国内传统塑料制品产能大、成本低,因此可降解塑料的需求不足,产能也有限,成本相对较高。短期看,一次性餐具将由纸质餐具替代,造纸业需求上升。长期看,未来随着限塑禁塑政策推进,国内可降解塑料的产能有望大幅提升,成本也将下降。 整体来讲,今年以来限塑禁塑政策频频发布,并且目标明确,各地方政府也加速推进。根据年初发布的《关于进一步加强塑料污染治理的意见》,第一阶段的限塑禁塑政策即将收官,主要涉及不可降解塑料袋与一次性塑料餐具。中国商业联合会副会长张丽君透露,今年年底阶段性目标涉及的相关地区零售、餐饮领域,一次性塑料袋、一次性塑料吸管和一次性塑料刀叉勺的年消费量约30万吨。在此背景下,造纸业与可降解塑料需求将大幅提升,建议关注相关投资机会。 02 复盘·内观——市场普涨,北上加速流入 本周(11.30-12.04,下同)市场整体上涨,其中创业板指、科技龙头、中小板指涨幅相对较大,中证100、上证50、上证指数涨幅相对落后,从成交来看,本周全周平均日成交金额超8400亿,较前几周成交额有所放大,其中上证指数在周三盘中一度创了年内新高,北向全周大规模净流入245亿,连续五周单周净流入,从大类板块上来看,医药生物、必选消费、TMT板块涨幅领先。 本周市场呈现出普涨行情的主要原因在于:(1)医药板块以及前期跌幅较深的传媒等板块走出了超跌反弹的行情,带动了中小创的大涨。(2)随着对全球经济复苏的预期逐步强化,近期包含金融等在内的顺周期板块表现活跃,市场成交所有放量后带来板块轮动效应。(3)美元指数持续走弱,北上资金连续净流入带来增量资金。 从风格上来看,本周医药生物、必选消费、TMT风格涨幅明显领先,从行业层面来看,28个申万一级行业中,有三个行业涨幅超过3%,分别为医药生物、传媒、食品饮料,五个一级行业下跌,分别为银行、公用事业、汽车、房地产、钢铁,本周行业表现呈现出典型的行业轮动格局,前期跌幅较大的如医药生物、传媒等板块超跌反弹,而短期表现强势的汽车、银行、钢铁等板块出现调整。 03 中观·景气——铁矿石价格涨幅较大,多数资源品库存下降 本周铁矿石价格涨幅较大,主要钢材品种、唐山钢坯和国内港口铁矿石库存均下降。价格方面,截至12月04日,螺纹钢价格为4046元/吨,周环比下降1.63%;钢坯价格3608元/吨,周环比下降1.1%;铁矿石价格指数495.68,周环比上行7.40%,相比去年同期上行52.91%。库存方面,截至12月4日,国内港口铁矿石库存量为12448万吨,周环比下降1.26%;唐山钢坯库存量为17.96万吨,周环比下降30.47%;截至11月27日,主要钢材品种库存下降5.55%至995.47万吨。产能利用率方面,截至12月4日,全国高炉开工率66.85%,较上周下降0.42个百分点;唐山钢厂高炉开工率73.02%,与上周持平;唐山钢厂产能利用率77.4%,周环比下降1.22个百分点。 本周动力煤、焦煤、焦炭价格均上行,京唐港炼焦煤库存降幅较大。价格方面,截至12月04日,京唐港山西主焦煤库提价报1600.0元/吨,周环比上涨3.23%。截至12月04日,动力煤期货结算价为688.6元/吨,周环比上涨6.79%;焦炭期货结算价收于2536.0元/吨,周环比上涨3.66%;焦煤期货结算价收于1513.0元/吨,周环比上涨5.99%。 近期天津港焦炭和京津唐港炼焦煤库存降幅较大。截至12月04日,京唐港炼焦煤库存为102万吨,较上周下降13.56%;天津港焦炭库存为21万吨,较上周下降8.70%;秦皇岛港煤炭库存维持在507万吨。 玻璃价格微涨,库存降幅较大。截至12月4日,全国主要城市浮法玻璃现货均价较上周上涨0.82%至1926.57元/吨。库存方面,截至11月27日,浮法玻璃生产线库存较11月13日下行7.78%至2834万重量箱;白玻璃库存较11月13日下行7.95%至2582万重量箱;彩玻璃库存较11月13日下行15.14%至157万重量箱。 有色金属库存普遍下降,锡库存降幅较大。截至12月4日,铜库存较上周下行0.73%至149675.0吨;铝库存较上周下行1.79%至1353350.0吨;锌库存较上周下行0.90%至219325.0吨;锡库存下跌7.86%至3575.0吨;铅库存本周下行1.29%至111225.0吨;镍库存242562.0吨,较上周上行0.34%。 本周中国出口集装箱运价指数CCFI和中国沿海散货运价综合指数CCBFI均上行。在国内航运方面,截至12月04日,中国出口集装箱运价综合指数CCFI上行10.44%至1323.83点,创2013年以来的新高;中国沿海散货运价综合指数CCBFI上行3.45%至1198.49点。本周波罗的海干散货指数BDI和原油运输指数BDTI下行。在国际航运方面,截至12月4日,波罗的海干散货指数BDI为1197.0点,周环比下行2.68%;原油运输指数BDTI为445.0点,周环比下降2.63%。 04 资金·众寡——外资放量流入,内外资加仓金融&电子 从全周资金流动的情况来看,11月30日~12月4日期间,内外资继续流入,净流入规模较前期有所扩大,资金面总体改善。北上资金当周净流入245.4亿元;融资资金前四个交易日合计净流入176.86亿元;另外,当周新成立偏股类公募基金合计153.14亿份,较前期有所回落;ETF当周转为净赎回,对应资金净流出94.5亿元。 从ETF净申购来看,本周市场ETF转为净赎回,净赎回103亿份,创业板、信息技术、券商类ETF赎回较多,上证50ETF申购较多。具体来看,股票型ETF总体净赎回103亿份,对应资金净流出94.5亿元。其中,创业板 ETF净赎回10.5亿份;上证50ETF净申购15.6亿份。行业方面,信息技术ETF净赎回20.4亿份;券商ETF净赎回36亿份,金融地产类ETF净申购8.4亿份。 本周(11月30日~12月4日)北上资金总体净流入,当周净流入245.4亿元,较前期扩大。行业偏好上,北上资金净买入规模较高的集中在电子、电气设备、食品饮料、非银金融和医药等;净卖出主要集中在传媒、家电、房地产等行业。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为周期金融>科技>消费医药。 个股方面,北上资金净买入规模最高的为隆基股份,净买入规模12.2亿元;其他净买入较多的包括恒生电子、韦尔股份等;净卖出规模较高的包括格力电器、海康威视、五粮液等。总体来看,北上资金净买入规模居前的个股多属金融和电子行业。

两融方面,融资资金在前四个交易日净流入176.9亿元。从行业偏好来看,本周融资资金集中买入非银金融,净买入额远超其他行业,其他净买入较多的为银行、电子、农林牧渔等;融资客主要卖出医药。从个股来看,融资净买入较高个股包括东方财富、京东方A等,净卖出较多的主要包括工商银行、立讯精密、蓝思科技等。融资客与陆股通都加仓金融和电子。

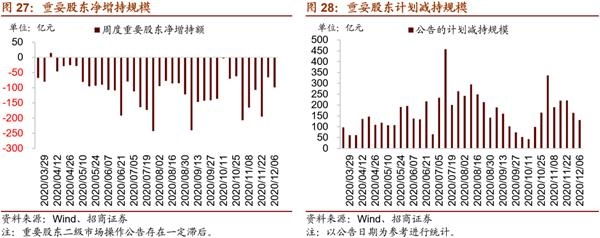

从资金需求来看,重要股东净减持规模较前期略有扩大,计划减持规模下降。本周重要股东二级市场增持2.64亿元,减持101.8亿元,净减持99亿元,净减持规模有所扩大,其中净减持规模较高的行业主要集中在医药、非银金融、计算机等行业。另外,公告的计划减持规模131亿元,较前期有所下降。

05 主题·风向——禁限塑阶段性任务年底收官,关注造纸与可降解塑料 本周市场上涨,Wind全A指数周度上涨1.73%,创业板指涨4.27%,沪深300涨1.71%。本周涨幅居前的主要为覆铜板、疫苗、血液制品概念相关主题。

本周和下周值得关注的主题事件有: 1、芯片——中芯控股联合“国家队”成立合资芯片企业加码12英寸晶圆制造与封测 12月4日,中芯国际发布公告称,中芯控股、国家集成电路基金II和亦庄国投订立合资合同,共同成立合资企业。合资企业注册资本50亿美元,中芯控股、国家集成电路基金II和亦庄国投各同意出资25.5亿、12.245亿和12.255亿美元,分别占51%、24.49%和24.51%。企业业务范围包括12英寸芯片晶圆生产及集成电路封装、技术测试等。中芯国际认为,此举可满足公司不断增长的客户需求,有助扩大生产规模,降低成本,精进晶圆代工服务,推进国产替代加速。(Wind) 2、5G手机——高通发布旗舰平台骁龙888 关注5nm芯片商用引发的新机密集发布 在12月1日骁龙技术峰会上,高通正式发布新一代旗舰级5G移动平台,采用全新“骁龙888”命名。其为高通首款集成5G基带的旗舰SoC,该芯片组基于5nm制程制造,并集成同样基于5nm制程的X60 5G调制解调器。小米旗舰智能手机Mi 11和OPPO新一代Find X系列均属于首批搭载骁龙888 SoC的智能手机,后者将于2021年一季度发布。(人民邮电、C114通信网) 3、卫星互联网——国内首个“5G+低轨卫星”演示成功构建海上5G天基回传通道 12月1日,在浙江岱山县海域,中国联通和航天科工工作人员通过低轨宽带互联网卫星接通5G通话,声音清晰无卡顿,这标志着我国首个“5G+低轨卫星”融合网络业务演示取得成功。针对海上与地面不同的手机网络需求,中国联通与航天科工利用我国首套低轨宽带通信技术验证系统在海上构建了5G天基回传通道,实现低轨卫星互联网和5G技术融合,普通5G终端可直接访问卫星互联网使用语音及数据业务,实现在钻井平台、远洋船舶、海外基地及勘察车辆等场景的广泛应用。(中国联通) 4、航空航天——诺基亚联合NASA建设月球4G网络 2022年底部署首个LTE/4G 12月1日消息,诺基亚旗下贝尔实验室宣布和美国宇航局NASA将4G无线网络带到月球。据悉,诺基亚已和SpaceX等13家公司从美国宇航局NASA获得总价值超3.7亿美元的5年合同,用于在月球表面部署创新技术,包括远程发电、低温冷冻、机器人技术、安全着陆及4G网络,这也是美国宇航局重返月球Artemis计划的一部分。建成的月球4G网络不仅会像地球上一样传输声音和数据信号,还能处理远距离操作。诺基亚表示将于2022年底在月球表面上部署首个LTE/4G网络。(快科技) 5、新冠疫苗——新冠疫苗将迎来密集上市潮加快提升经济复苏预期 近期全球主要新冠疫苗品种相关消息被密集报道,预计明年初将迎来全球新冠疫苗密集上市潮。在12月2日,英国政府批准使用辉瑞/BioNTech疫苗,下周在全英国销售;俄罗斯总统要求下周起进行大规模疫苗接种;国务院在北京调研疫苗研发和生产准备工作,实地考察中国食品药品检定研究院、北京科兴公司、国药中生北京公司,我国国药集团旗下两只灭活病毒疫苗目前已经在近百万人身上紧急使用,并已经向药监局提出上市申请;Moderna也在实验中取得较好结果并已经向FDA申请紧急试用授权,预计在12月下旬有条件上市。(招商策略团队整理) 6、面板行业——11月面板价格大涨预期行业景气持续 11月下旬TV面板价格延续上涨,行业景气持续向好。11月下旬,65寸、55寸、43寸、32寸价格分别为215美元、164美元、106美元、60美元,相比11月上旬分别上涨1.4%、2.5%、2.9%、3.4%,相比6月上旬低点分别上涨31.1%、59.2%、58.2%、87.5%。此次大涨得益于TV面板采购需求快速恢复以及供给端收缩,TV面板产能持续紧张。考虑到下游需求复苏以及韩厂退出LCD面板带来的产能收缩,面板供需关系持续改善,预计2021年年中前价格仍将维持高位,面板厂商业绩有望迎来复苏,建议关注全球液晶面板龙头。(先知研报) 7、MCU——MCU全球缺货五大厂涨价 NXP也发涨价函 12月3日消息,全球MCU缺货,交期拉长至4个月,盛群、凌通、松翰、闳康、新唐五大台湾MCU厂近期因成本上涨,同步调升产品报价,部分品项调幅超10%,且有产品交期拉长至10个月。汽车芯片龙头厂商NXP近日也发出涨价函,表示受疫情影响,公司产品严重紧缺,原料成本增加,全线产品价格涨幅或将5%起跳。在此背景下,预计终端制造厂或将选择替代供应商,陆系台系厂商将可望迎来转单。(今日芯闻) 8、新能源车——新能源车11月销售火爆由政策驱动转向产品驱动 小鹏汽车11月交付4224台,同比增长342%,创年内新高,其中小鹏P7交付2732台,环比增长30%,刷新单月交付记录;小鹏G3交付1492台,环比增长59%。五菱宏光MINI EV 11月销量达33094辆,同比增长60%。蔚来汽车11月交付5291辆,同比增长109.3%。随着多家车企推出爆款车型,满足不同类型需求,中国新能源车市场正在由政策驱动转向产品驱动。在自主品牌、造车新势力、合资品牌平台化车型和特斯拉的共同驱动下,新能源车市场规模将持续增长。(选股宝) 9、航天运输——中国计划2045年全面建成全球快速抵达航天运输系统 航天技术助力交通产业发展论坛12月4日在杭州召开,中国运载火箭技术研究院副院长张旭辉提出,到2045年计划全面建成全球快速抵达航天运输系统,满足每年总飞行千次级、总货运万吨级、总客运万人次的总目标,让人类运输从快速变极速,从“陆海空”向“陆海空天”全域发展。(澎湃新闻) 10、量子计算——我国量子计算机“九章”问世领先世界最快超算一百万亿倍 12月4日,中科大宣布成功构建76个量子比特(光子)量子计算机原型机,命名“九章”。其处理特定问题的速度比目前最快超级计算机快一百万亿倍,比谷歌去年发布的53比特量子计算机原型机“悬铃木”快一百亿倍。“九章”主要攻克三大技术难关:高品质量子光源、高精度锁相技术、规模化干涉技术,与“悬铃木”相比有三大优势:速度更快、环境适应性更强、弥补了技术漏洞。“九章”推动全球量子计算的前沿研究达到全新高度,成功实现“量子计算优越性”的里程碑式突破。(新华社) 11、核电——中国核聚变“人造太阳”首次放电堆芯级等离子体研究国际领先 12月4日,被称为“人造太阳”的核聚变装置——中国环流器二号M装置(HL-2M)在成都启动并实现首次放电。HL-2M托卡马克反应堆是目前中国最大、最先进的磁约束核聚变实验研究装置,由中国核工业集团西南物理研究院自主设计建造,最高核心温度达1.5亿摄氏度,约是太阳核心温度的十倍。此次放电标志着中国自主掌握大型先进托卡马克装置的设计、建造和运行技术,使我国堆芯级等离子体物理研究及相关技术达到国际先进水平,能快速吸收消化国际热核聚变实验堆带来的前沿技术探索。(深科技) 本周产业观察——禁限塑阶段性任务年底收官,关注造纸与可降解塑料 今年来,禁塑限塑政策频频发布,塑料污染治理目标与计划进一步明确,限塑禁塑工作加速推进。根据国家发改委、生态环境部年初发布的《关于进一步加强塑料污染治理的意见》,第一阶段限塑禁塑任务将在今年底完成,主要包括:(1)不可降解塑料袋:2020年底,直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋。(2)一次性塑料餐具:2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具。中国商业联合会副会长张丽君透露,今年年底阶段性目标涉及的相关地区零售、餐饮领域,一次性塑料袋、一次性塑料吸管和一次性塑料刀叉勺的年消费量约30万吨。

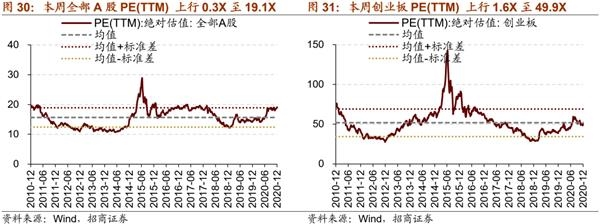

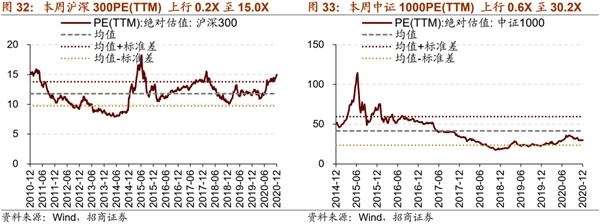

在此背景下,造纸业与可降解塑料迎来发展机遇。目前可降解塑料产品以淀粉基、PLA、PBAT为主,从全球的产能来看,淀粉基、PLA、PBAT分别占比38%、25%、24%。尽管目前国内传统塑料制品产能大、成本低,可降解塑料需求不足,产能有限,成本相对较高。但是从短期看,一次性餐具将由纸质餐具替代,造纸业需求上升。长期看,未来随着限塑禁塑政策推进,国内可降解塑料的产能和需求有望大幅提升,成本也将下降,建议关注相关投资机会。 06 数据·估值——整体A股估值上行 本周全部A股估值水平上行。截至12月04日收盘,全部A股PE(TTM)上行0.3X至19.1X,处于历史估值水平的86.4%分位数。创业板本周上行,PE(TTM)上行1.6X至49.9X,处于历史估值水平的54.1%分位数。代表大盘股的沪深300指数PE(TTM)上行0.2X至15.0X,处于历史估值水平的92.7%分位数。代表小盘股的中证1000指数PE(TTM)上行0.6X至30.2X,处于2014年以来历史估值的38.1%分位数。

在行业估值方面,除汽车、钢铁、房地产板块估值略有下跌,其他板块估值均上涨,其中,医药生物、计算机、食品饮料估值上涨明显,涨幅超2.0X。具体来看,医药生物板块估值上涨2.3X至43.1X,位于84.3%历史分位;计算机板块估值上涨2.1X至63.9X,处于84.1%历史分位;食品饮料板块估值上涨2.0X至49.3X,处于99.8%历史分位。汽车板块估值下跌0.6X至28.2X,处于历史估值水平的97.1%分位;钢铁板块估值下跌0.1X至13.2X,处于29.8%历史分位。截至12月04日收盘,一级行业估值排名前五的行业分别是休闲服务、计算机、国防军工、食品饮料、电子。

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]