11月金融数据出炉,整体依旧维持良好表现, M1、M2增速均超市场预期,实体企业经营仍然保持活性。值得注意的是,社融增速在今年以来首次回落,考虑货币政策回归常态,信用扩张已基本见顶。

11月新增社融2.13万亿,同比多增1363亿元。社融存量同比增速较上月回落0.1个百分点至13.6%,社融增速拐点出现,同比增速自去年10月以来出现首次回落。从结构上看,11月新增人民币贷款1.43万亿元,增量继续保持上升,信贷表现稳健,中长期贷款占据主导地位,信贷需求仍然表现旺盛,资金面充裕。

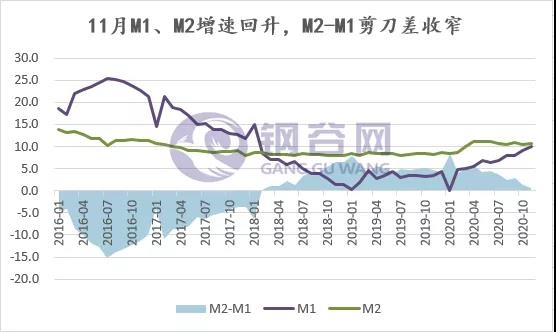

货币增速方面,11月M1增速环比上升0.9个百分点至10%,而M2增速亦回升至10.7%。随着经济逐步恢复,企业经营积极,活期存款增长情况好转,M1、M2剪刀差或将延续收窄趋势。

二、原料端保持强势,现货价格高位有涨

目前原料依然保持高位,现货保持高位。本周现货价格虽然环比上周有所下调,但整体走势稳中有涨,尤其华东连续上涨;华北、西北、华中地区整体维持平稳。今天最新现货价格继续上涨,华东地区涨幅扩大,上海、杭州地区环比上涨80元/吨;华南地区广州今日上涨50元/吨。

受期货市场上涨带动,本周成交表现有所好转,西北地区成交回暖,截止12月9日,中西部建材成交量11548吨,较上一交易日增加1043吨,增幅约9.93%,环比上周增加37.33%。整体上看,地产终端需求韧性叠加海外需求复苏,期货市场持续上涨。临近年底,原料补库需求强劲推升价格,钢厂利润压缩,在原料强势成本支撑的背景下,虽然钢市已逐渐步入淡季,但现货价格偏强势头还将延续,回调幅度整体有限。

三、小结

11月多项金融数据回暖,信贷结构保持增速回升,社融数据见顶,增速开始回落;回归市场基本面,当前南北方需求差异明显,北方需求受天气影响持续转弱,资源加速涌入南方市场,本地市场消化量减少,南方市场供应偏紧格局有所缓解。本周期货市场上涨,带动现货成交好转,原料补库需求强劲,价格强势上涨,钢厂利润压缩,现货市场受成本支撑稳中有涨,虽然需求淡季来临,但现货整体回调幅度有限。