聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

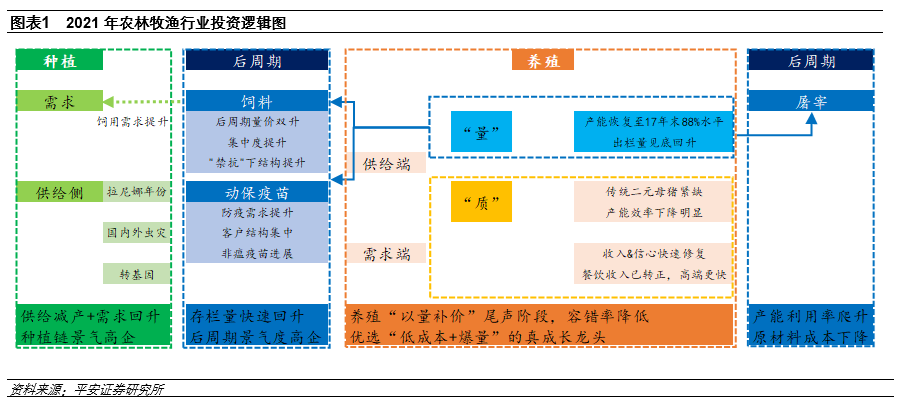

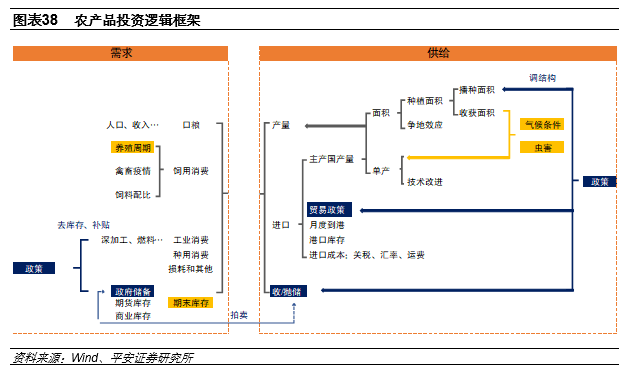

| 01 20年股价以业绩驱动为主,21年景气向上下游扩散 1.1 2021年投资主线:养殖景气度加速向上下游扩散 2020年行业在双疫情(非洲猪瘟+新冠肺炎)冲击下呈现供需两弱的格局,至3Q20供需两端均得到较明显复苏。展望2021年,应着重关注:行业在非洲猪瘟影响下,养殖环节持续长达2年的高景气度向上游和下游传导,从而带来后周期和种植链条的机会。 种业种植业景气度高企:上市公司种业业务处于业绩低点,而供给端减产、降库存预期提升,需求端饲用需求大幅回升共同驱动,减产、极端气候、虫灾、转基因品种审定带来事件驱动型的机会,估值和业绩有望双升。 养殖后周期景气度延续:1)饲料:需求量随存栏量快速提升而爆发,龙头享行业集中度提升红利;2)疫苗:疫病防控需求提升、存栏量提升、客户结构集中度提升、行业规范、非瘟疫苗研发事件驱动,景气度快速回升;3)屠宰:行业产能利用率正在爬升,成本红利释放提升毛利率。 养殖选股容错率下降,优选真成长龙头:猪周期炒作已进入以量补价的尾声阶段,业绩(利润)对“价”敏感度远高于“量”,2021年养殖赛道选股的容错率将大幅下降,建议首选真成长,“爆量+低成本”的头部公司。 农业平台型龙头价值有待重估:乳肉蛋白平台型公司由养殖向屠宰、终端延伸,产品矩阵、渠道正逐步搭建,未来有望参与终端竞争赚取品牌溢价,平台价值有待重估。

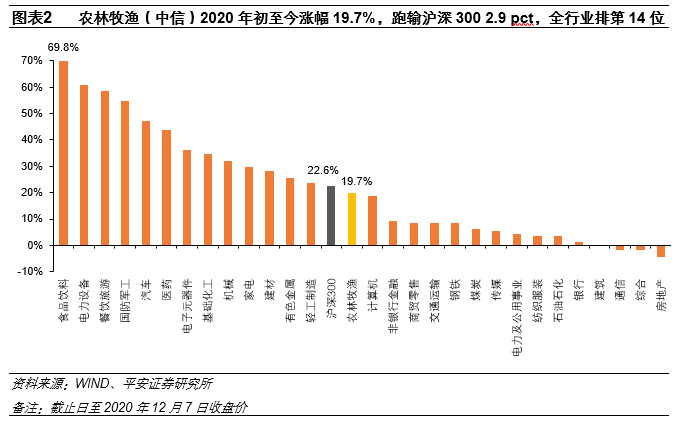

1.2全年股价上涨主因业绩驱动,2H20多以估值消化为主 农林牧渔(中信行业)全年涨幅19.7%,排名第14,跑输沪深300(22.6%)指数2.9 pct;2H20行业指数涨幅为3.1%,排名第23,跑输沪深300(20.6%)指数17.6 pct。板块1H20涨幅排名第六,进入8-9月以来,市场对猪价下调的悲观预期,叠加前期股价涨幅较大,各细分赛道整体向下杀估值。

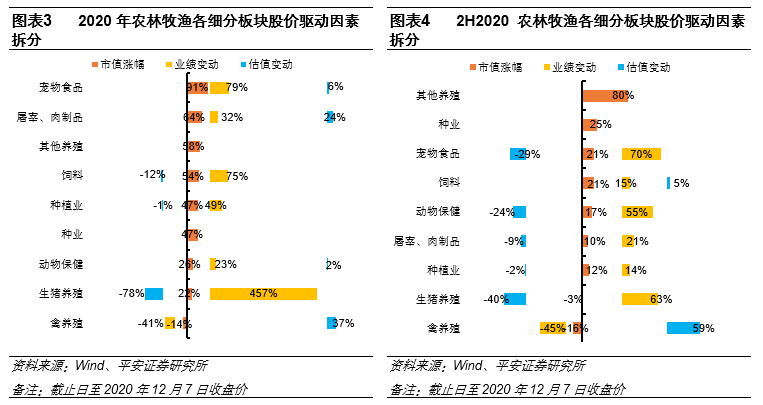

股价驱动因素:业绩驱动,估值消化。细分板块看,宠物食品、养殖后周期涨幅靠前,其中屠宰(肉制品)、饲料、种植业、种业、动保、生猪养殖涨幅分别为64%、54%、47%、47%、26%、22%;禽养殖表现不佳,跌幅为14%。

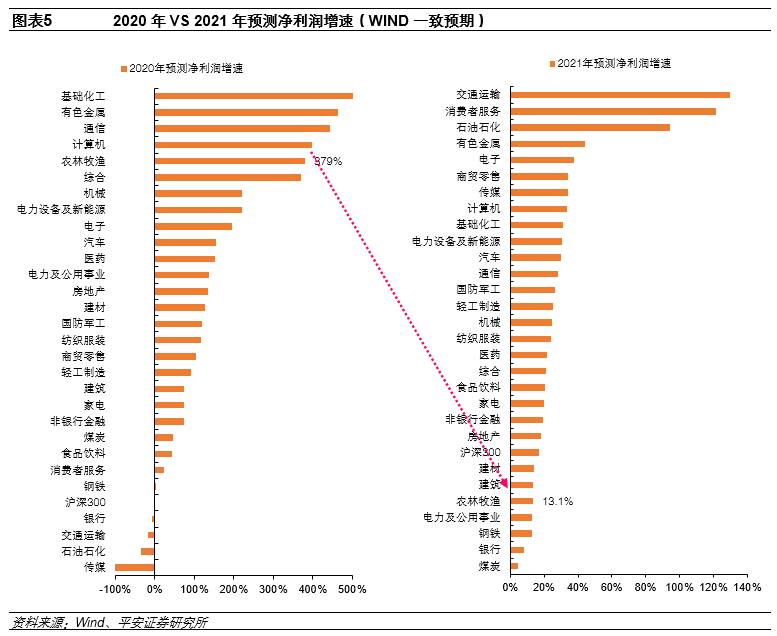

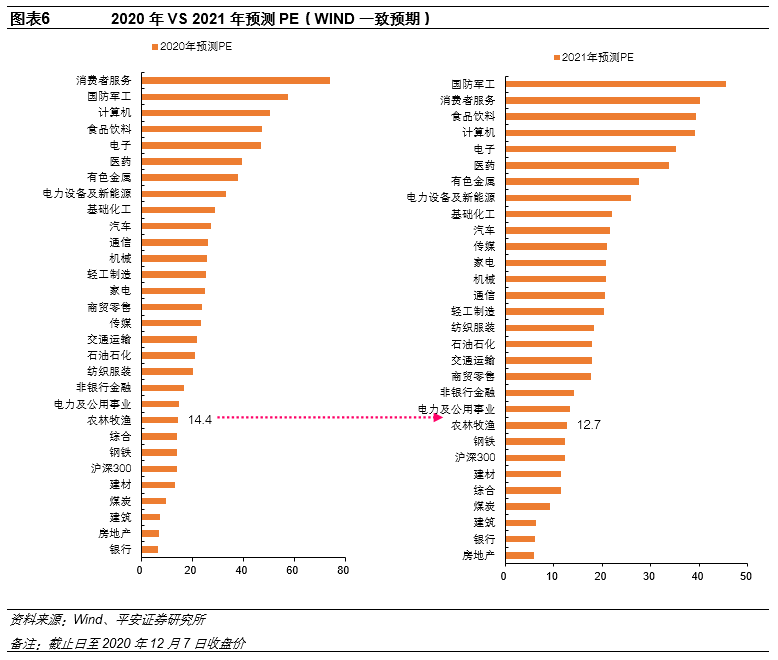

生猪、饲料业绩驱动,消化估值:生猪股价上涨22%,其中业绩驱动457%,估值降78%;饲料股价上涨58%,其中业绩驱动75%、估值下降12%。 屠宰&动保业绩估值双击:屠宰、动保涨幅分别为64%、26%,其中估值分别提升24%、2%。 1.3 2021年预期净利增速骤降,预测PE排位靠后不变 根据Wind一致预期,农林牧渔板块2021年预期净利增速骤降,由2020年的379%降至2021年13.1%,全市场排序由第5位降至第25位。主要因养殖环节2020年业绩爆发下高基数,2021年以量补价,预计业绩增速较平稳。

根据Wind一致预期,农林牧渔板块2021年预测PE为12.7X,在全市场排位不变,均排在第22位,略高于2021年预期净利润增速的排位。

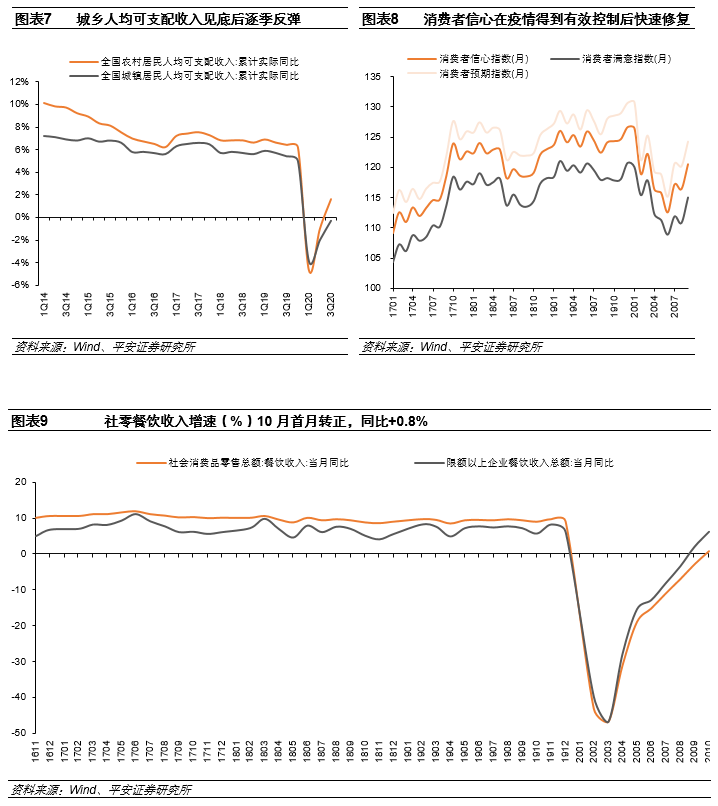

02 养殖链:以量补价首选真成长,后周期景气度延续 2.1 需求复苏强劲:收入及信心快速恢复,餐饮收入首月同比转正 1H20双疫情下供需双弱:1H20 疫情对短期经济活动造成较大冲击;自19年人均可支配收入增速逐季度放缓,疫情冲击下1Q20城镇、农村人均可支配收入分别同比-3.9%、-4.7%;消费意愿处于低位;经济下滑&失业率上升,居民部门实际&预期收入下滑,在较长时期抑制消费。 需求端复苏强劲;城乡人均可支配收入见底后逐季反弹,消费者信心在疫情得到有效控制后快速修复,10月餐饮收入增速为0.8%,首月同比增速转正,限额以上增速为6.1%,基本回升至新冠疫情发生前的水平。

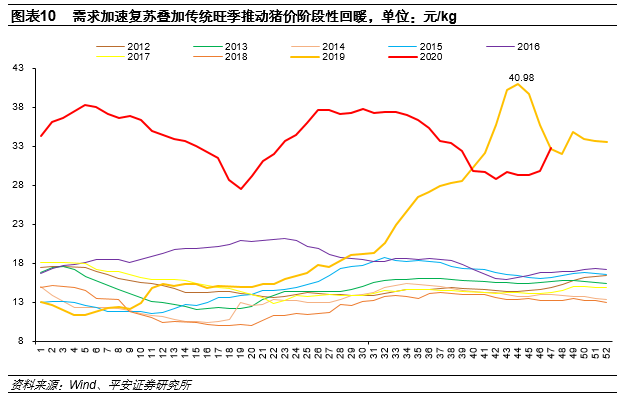

另一方面,当前猪肉消费已进入春节前备货、腊肉腌制的传统旺季,叠加新冠疫情后餐饮端的快速修复,预计猪价将呈现季节性回暖态势。

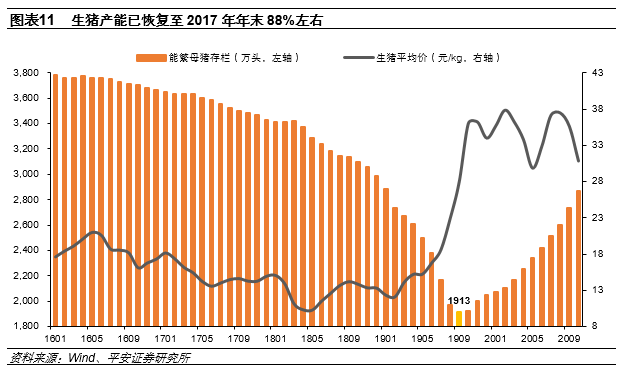

2.2 供给端“量”:产能恢复至17年末88%水平,2021年出栏量逐季增加 产能量增较快:根据农业部,生猪产能已恢复至2017年年末88%左右。若采用官方披露的同比增速以及环比增速测算,10月份能繁母猪存栏或已经恢复到2450-2900万头。

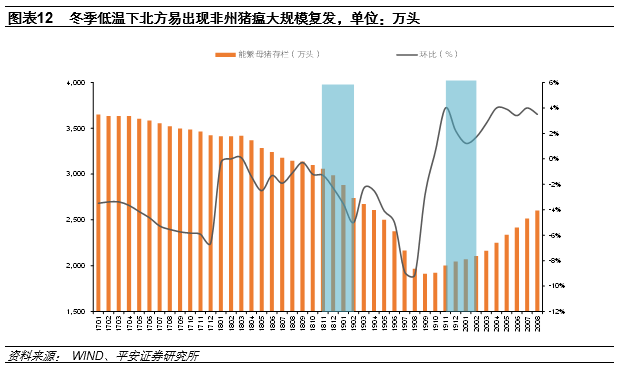

2021年出栏量逐季增加:根据农业部数据,2020Q1-3生猪出栏量3.62亿头。其中Q3生猪出栏量1.1亿头,环比-7.4%,同比+15.1%;猪肉产量840万吨,环比-12.5%,同比+18.1%。行业出栏量底部基本确认,当前不管是散户还是中小规模场在防控非瘟上均已取得明显的成果,即使2020年冬季出现非瘟疫情复发,造成短期波动,仍不改出栏量逐季增加、周期缓慢下行趋势。 厄尔尼诺-拉尼娜年份中生猪养殖复产或将受到影响。国内生猪养殖产业正处于非洲猪瘟肆虐后全面复产阶段,厄尔尼诺转拉尼娜年份中,洪涝灾害易加速非瘟病毒传播、延缓猪舍建设速度(体现为2020年夏季南方洪雨)。另一方面,拉尼娜或将带来寒冬,而低温下北方易出现大规模非瘟复发(如2019年冬季东北及华北地区),或将对养殖复产进度造成一定影响。

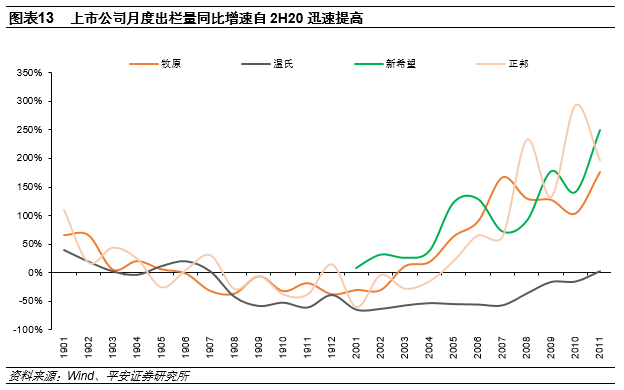

上市公司月度出栏量同比增速自2H20迅速提高。新希望、正邦、牧原、温氏11月出栏量同比增速分别为250%、197%、176%、2%。

猪价高位震荡阶段,头部公司生产性生物资产仍然维持较快的同比增速。由于行业内牧原采用“自育肥”+二元轮回杂交繁育体系(该组合下,产能扩张和销售策略能够快速对猪价变化做出响应:当仔猪价格高时,多卖仔猪;判断中期价格持续高涨,将母仔猪大比例转做后备母猪,快速扩张产能;判断猪价即将进入下行期,多卖仔猪),生产性生物资产的增加以自繁育母仔猪为主。观察牧原单季度生产性生物资产,发现其同比增速与猪价趋势基本一致,当前在猪价高位震荡阶段,牧原3Q20末生产性生物资产仍然维持较快的同比增速。

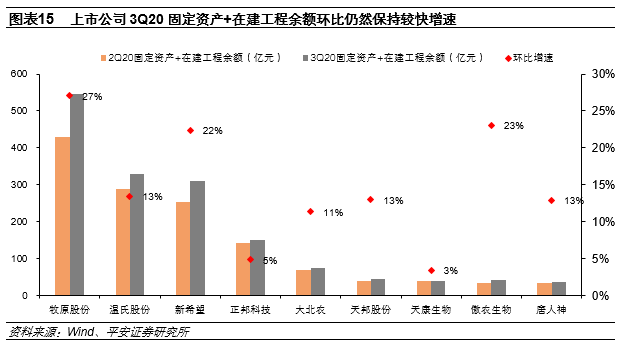

上市公司3Q20固定资产+在建工程余额环比保持较快增速。其中牧原、傲农生物、新希望增速领先于行业,环比增速分别为27%、23%、22%,同比增速分别为165%、113%、104%。

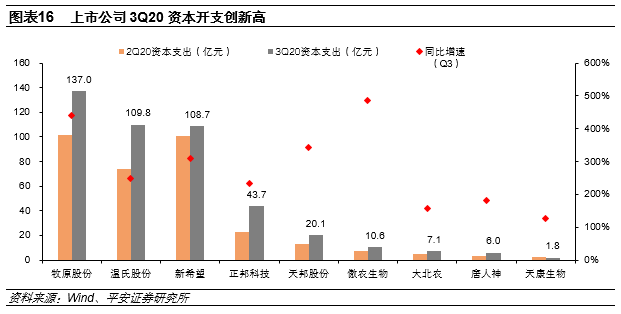

上市公司3Q20资本开支创新高。牧原、温氏、新希望单三季度资本开支为137、109.8、108.7亿元,同比增速达441%、247.6%、310.6%、。此外正邦、天邦、大北农、傲农等上市公司3Q20资本开支均创新高。

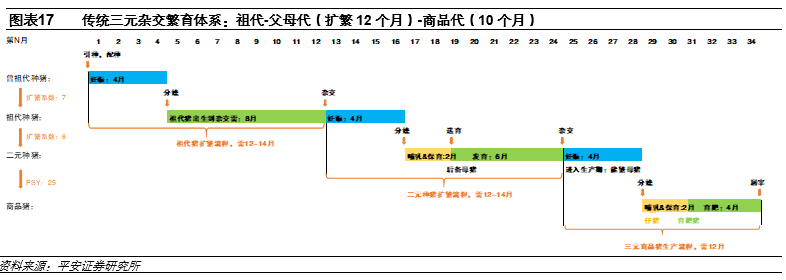

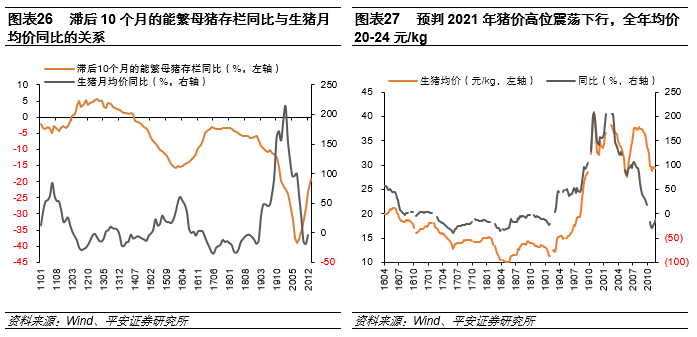

2.3 供给端“质”:产能效率下降明显,传统育种体系恢复仍漫长 2021年生猪养殖供给端主要矛盾仍然为: 1)三元杂交体系受损严重:非瘟无差别冲击祖代&父母代,传统三元杂交育种体系完全修复至少需要约2年;

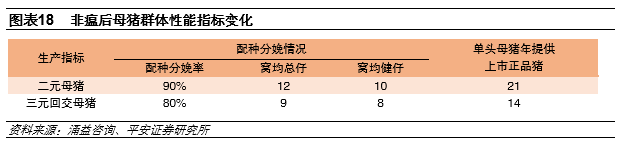

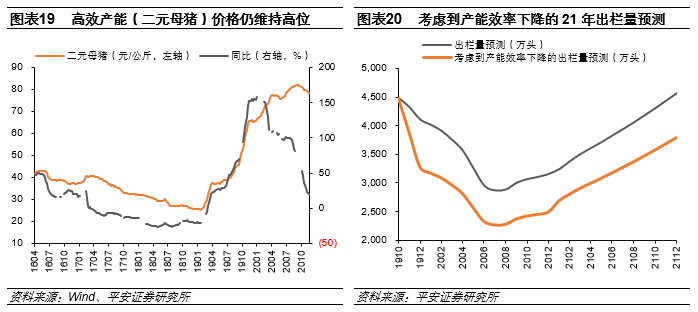

2)效率损失:“三元肥转母”能繁占比或已超60%+,估计大集团效率损失约10-20%,一般养殖户达30%。观察高效产能即二元母猪的价格趋势,当前虽较高点有回落,但仍在高位震荡,这表明当前行业在较长时间内需要传统高效产能逐步替代三元商品代母猪。

综合考虑行业供给侧产能量的恢复以及产能结构,我们认为,自4Q20后行业出栏量将逐季抬升,预计2021年出栏量有望恢复至4亿+头。

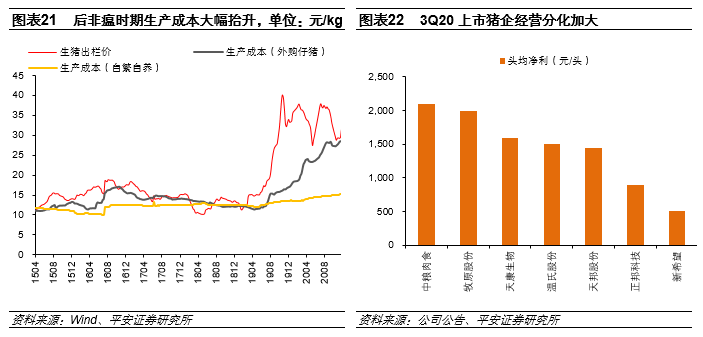

2.4 成本端:完全成本快速上升,行业经营分化加大 后非瘟时代,养殖完全成本大幅抬升,主要因:1、可变成本:饲料成本提升、外购仔猪成本激增、产能淘汰率提升、育肥猪全程死淘率提升、代养费提升;2、固定成本:产能扩建新摊成本、新招员工提升薪资费用支出、防控非瘟设备&洗消费用支出。3Q20上市猪企经营分化加剧,测算中粮肉食、牧原股份3Q20头均净利达2000元/头+,而其他公司头均盈利差异较大。

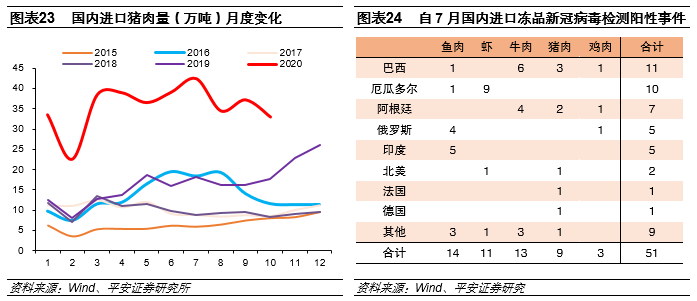

2.5 2020年肉类进口量创历史新高,海外疫情二次爆发或影响冻品进口 2020年肉类进口量创历史新高:其中猪肉1-10月猪肉进口量达到356万吨,同比增137%,预计2020年我国肉品进口总量预计将超950 万吨, 猪肉进口超400万吨。 海外疫情二次爆发或影响冻品进口:据我们统计自7月以来国内进口冻品新冠病毒检测阳性事件已超过50多例,其中南美国家占比较多,巴西、厄瓜多尔、阿根廷分别达到11、10、7例,涉及冻品种类主要有鱼虾、牛肉、猪肉。自11月《冷链食品生产经营过程新冠病毒防控消毒技术指南》出台后,对冻品检测力度加强,检测结果阳性数量明显增加。

考虑到海外疫情的二次爆发,我们认为短期内冷链冻品进口或受一定影响。10月进口猪肉量33万吨,同比增85.7%,环比下降11.4%,12月1日,市场监管总局召开加强进口冷链食品追溯管理工作电视电话会议,指出“严格进口冷链食品从口岸到境内生产、流通、销售全程防控,没有检验检疫证明、没有核酸检测报告、没有消毒证明、没有追溯信息的,不得上市销售。”

2.6 价格预判:下行确定已在预期,但不宜过度悲观 综上所述,考虑到:1、高效产能恢复较慢:因当前“三元肥转母”占比较高,生产效率下降明显,最终实际出栏量仍需较长时间恢复;2、需求端复苏较强;3、行业平均成本大幅抬升;我们预判2021年猪价高位震荡下行,全年均价20-24元/kg,预计本轮周期猪价高位持续时间将延续至2022年,不宜过度悲观。

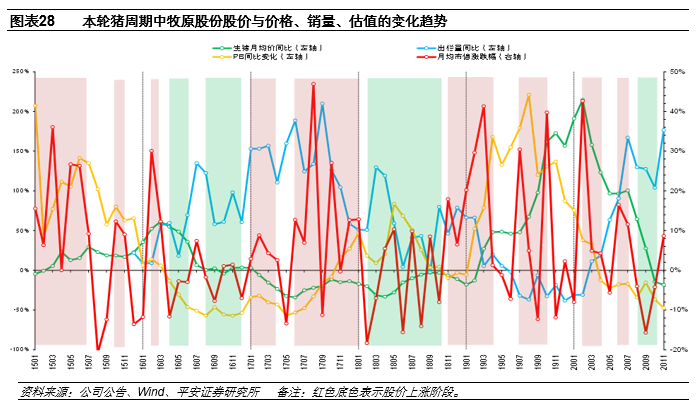

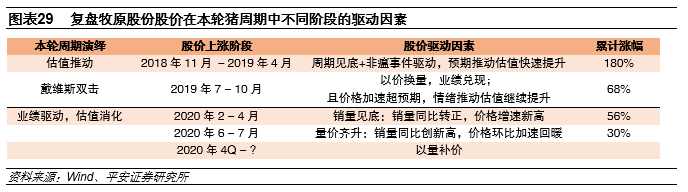

2.7 养殖进入以量补价的尾声阶段,周期下行首选低成本+真成长龙头 我们将猪周期的炒作可以大致分为三个阶段:1、估值推动阶段:从2018年11月至2019年4月,该阶段股价上涨主要因周期见底+非瘟事件驱动,预期推动估值快速提升,该阶段累计涨幅180%;2、戴维斯双击阶段:2019年7至10月,该阶段股价上涨主要因业绩兑现,且价格加速超预期,情绪推动估值继续提升,累计涨幅68%;3、业绩驱动,估值消化阶段:1)销量见底:销量同比转正,价格增速新高,2020年2 - 4月累计涨幅56%;2)量价齐升:销量同比创新高,价格环比加速回暖,2020年6 - 7月累计涨幅30%。

以牧原为例,复盘本轮猪周期中不同阶段股价的驱动因素如下:

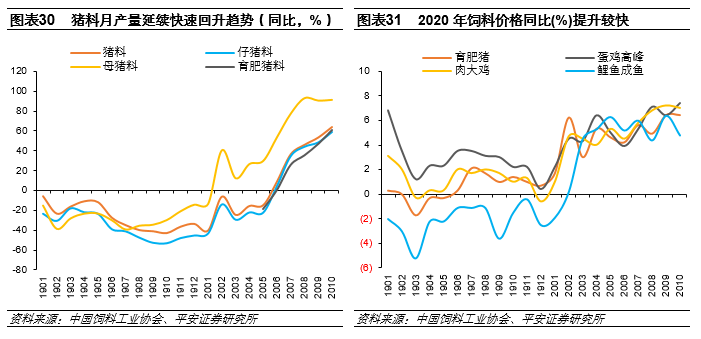

往后看,猪周期的炒作已经进入了以量补价的尾声阶段。由于业绩(利润)对“价”敏感度远高于“量”,所以2021年养殖赛道选股的容错率将大幅下降,我们建议首选真成长,“爆量+低成本”的头部公司。 2.8 后周期:存栏量加速回升下景气延续,龙头享集中度提升红利 饲料:需求随存栏量加速回升,原料成本上行行业提价 猪料月产量(万吨)延续快速回升趋势。根据饲料工业协会,2020年1-10月,国内饲料总产量达2.06亿吨,同比增9.2%。其中,受生猪产能持续恢复拉动,猪饲料产量6783万吨,同比增5.4%,前10个月猪饲料累计产量达到2017年和2018年同期的80%;由于家禽存栏处于高位,反刍动物养殖效益好、积极性高,蛋禽、肉禽、反刍动物饲料产量分别为2865万吨、7764万吨、1012万吨,同比分别增13.8%、14.5%、13.8%;水产饲料产量1915万吨,同比下降4.8%。 玉米&豆粕原料成本上行,饲料行业多次提价。因玉米价格逆周期上涨、豆粕震荡上行,带动大宗饲料原料价格走高,饲料价格普遍上涨。主要配合饲料、浓缩料、预混料价格同比分别涨4.8-7.4%、3.6-10%、0.5-2.5%。

动保疫苗:业绩随存栏量回升加速释放,龙头享下游集中度提升红利 短期看行业生猪存栏量加速回升推动业绩释放,后非瘟时代龙头享下游规模化程度快速提升的红利。中长期,新疫病带来对新疫苗产品需求+行业免疫密度提高+招采苗向市场苗转变,动保疫苗行业景气度持续向上。行业内龙头公司有望依托完善的研发平台优势+完善的产品矩阵+全国化销售网络+品牌优势持续推动更多新品类如宠物疫苗、水产疫苗等快速增长。

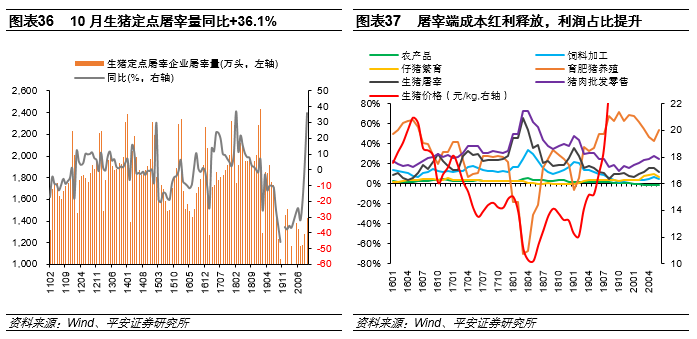

屠宰:21年产能利用率提升,成本红利释放提升毛利率 根据商务部数据,10月生猪定点屠宰量为1433万头,同比+36.1%,增速较9月提高32 pct,环比增11.5%。展望2021年行业产能利用率有望缓慢提升,预计改善趋势可长期延续。另一方面,在猪价下行阶段,养殖在产业链条上利润占比急速下降,而屠宰、零售端占比快速提升,屠宰端成本红利释放,毛利率预计快速提升。

03 种植链:供给端持续受冲击,饲用需求加速回暖 回顾2020年,种业种植业板块因转基因、虫灾、粮食危机等概念炒作推动估值提升,展望2021年,供给端应关注极端气候,如拉尼娜事件影响下南美大豆玉米减产、非洲蝗灾、国内草地贪夜蛾虫灾再起;需求端看,随着国内非瘟常态化,生猪产能、存栏量见底回升带动玉米、大豆饲料需求,全球农产品价格波动料将加大。

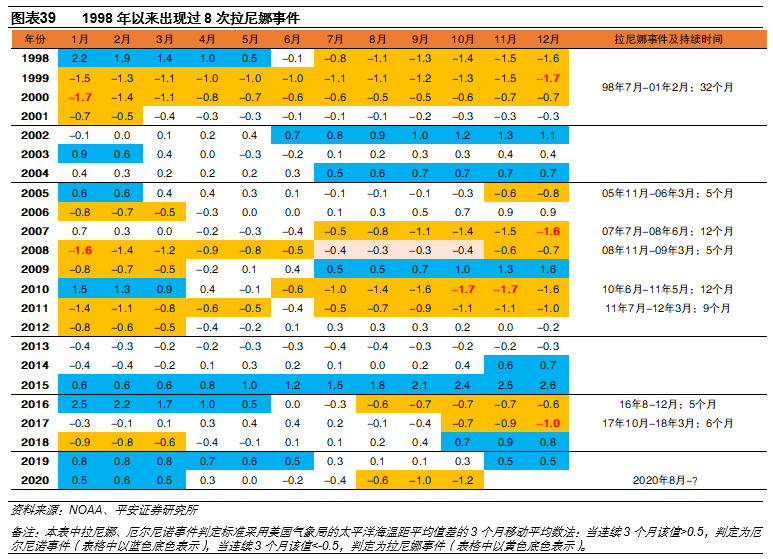

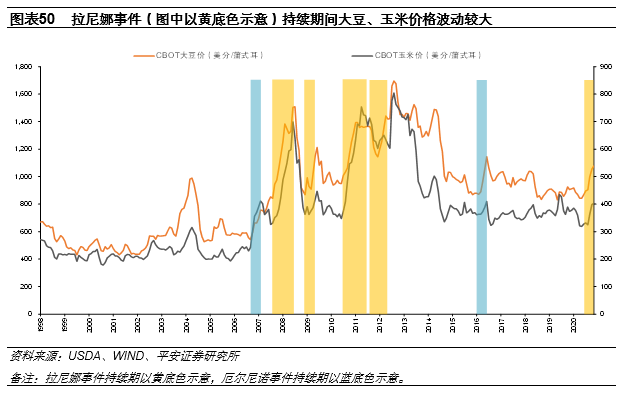

3.1 拉尼娜冲击全球农产品供给侧,玉米、大豆价格波动或加大 拉尼娜现象是指赤道太平洋中部和东部海洋表面温度的大幅降温,并伴有热带大气环流(即风、气压和降雨量)的变化。它对天气和气候的影响通常与厄尔尼诺现象(即厄尔尼诺南方涛动(ENSO)的暖期)相反。根据美国气象局,1998年以来共出现过8次拉尼娜事件,持续时间多在5-12个月,其中,在1998年由厄尔尼诺转向的拉尼娜现象持续时间最长为32个月,07年7月-08年6月、10年6月-11年5月均持续12个月,此3次拉尼娜事件中海温距平指差的峰值均达到-1.6。

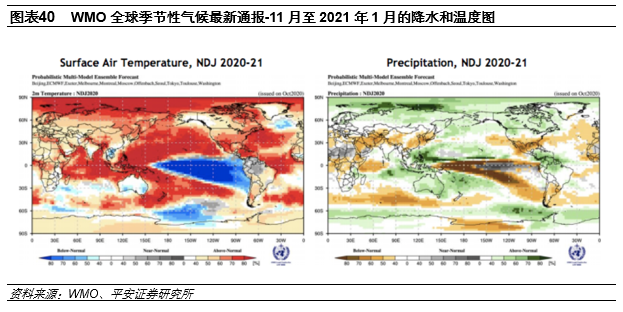

拉尼娜事件已形成,或持续至2021年5月。根据美国气象局(WMO),拉尼娜现象已经形成,预计95%的概率持续至2021年3月,65%的概率持续至2021年5月。这将影响世界许多地区的温度、降水和风暴型式,预计2020年拉尼娜强度为中等到强。最新季节性预报显示,大非洲之角(降雨量低于正常水平)、中亚(降雨量低于正常水平)和东南亚、太平洋部分岛屿和南美洲北部地区(降雨量高于正常水平)将出现一些与2020年拉尼娜事件相关的最显著的降水异常。

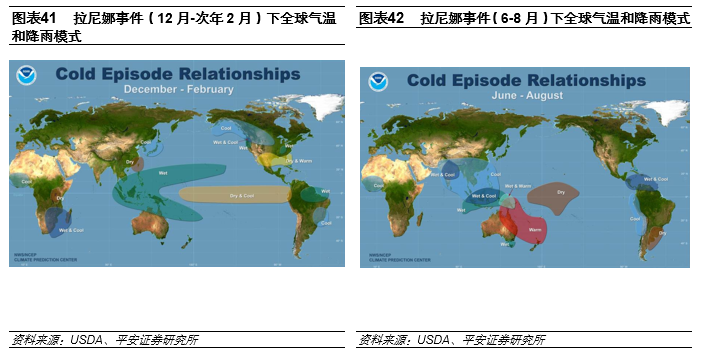

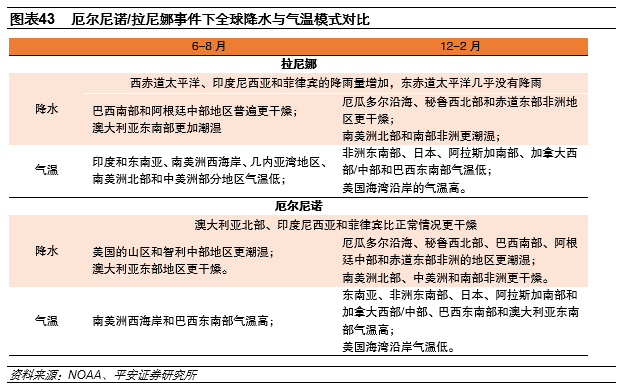

拉尼娜事件下东赤道太平洋、南美州西北部更加干燥 降水:在拉尼娜事件期间,西赤道太平洋、印度尼西亚和菲律宾的降雨量增加,东赤道太平洋几乎没有降雨。在其他地方,12-2月在南美洲北部和南部非洲以及6-8月澳大利亚东南部更加潮湿。在12-2月厄瓜多尔沿海、秘鲁西北部和赤道东部非洲地区,以及在6-8月巴西南部和阿根廷中部地区普遍更干燥。

气温:拉尼娜事件导致世界各地大规模气温变化,大多数受影响地区均处于异常凉爽状态。最显著的气温变化包括:1)非洲东南部、日本、阿拉斯加南部、加拿大西部/中部和巴西东南部的12-2月气温低于正常温度;2)印度和东南亚、南美洲西海岸、几内亚湾地区、南美洲北部和中美洲部分地区6-8月的气温低于正常气温;3)12-2月美国海湾沿岸的气温高于正常气温。

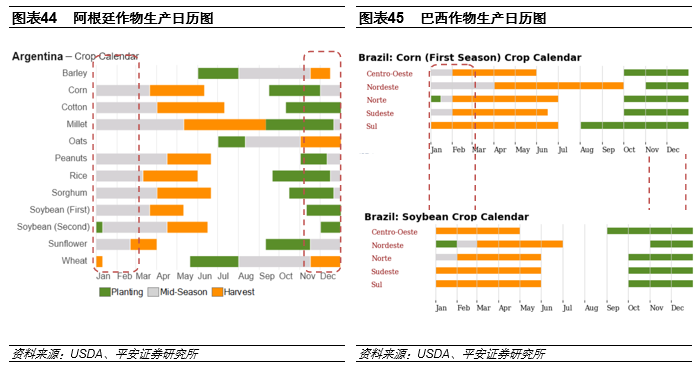

由于拉尼娜事件下东赤道太平洋、南美州西北部更加干燥,且南美州如巴西、阿根廷主要作物如玉米、大豆在11月至次年1月正处于播种、出苗期,种植进度及单产将受到一定影响。当前受降水量偏低影响,巴西大豆种植进度明显落后于近5年同期均值,而阿根廷玉米、大豆种植进度也将受到干旱影响。

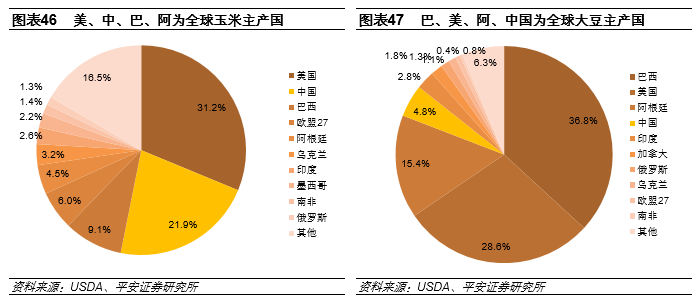

巴、阿玉米&大豆单产受冲击幅度较大,拉尼娜持续期间价格波动更大 全球玉米主产国中,美国、中国、巴西、欧盟、阿根廷产量分别占全球总产量的31.2%、21.9%、9.1%、6.0%、4.5%。全球大豆主产国中,巴西、美国、阿根廷、中国、印度产量分别占全球总产量的36.8%、28.6%、15.4%、4.8%、2.8%。

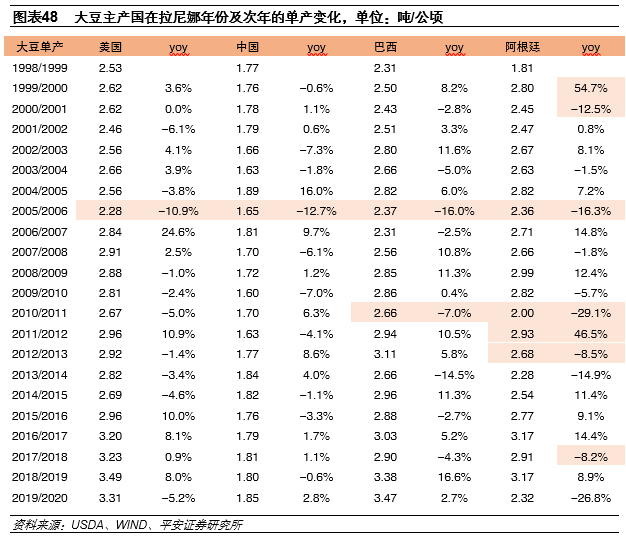

回顾1998年至今的拉尼娜及厄尔尼诺年份,大豆、玉米主产国中,美国、中国单产波动相对较小,而南美国家如巴西、阿根廷作物波动更大。如1999-2001年,阿根廷大豆单产变化分别为+54.7%、-12.5%,2010-2013年单产变化分别为-29.1%、+46.5%、-8.5%。

巴西、阿根廷在拉尼娜年份及次年中玉米单产波动相对美国、中国较大,单产下降幅度一般在10%以上。

观察CBOT大豆、玉米历史价格走势,可以发现在拉尼娜事件持续期间(较厄尔尼诺事件持续期)上涨次数更多,且涨幅相对更大。

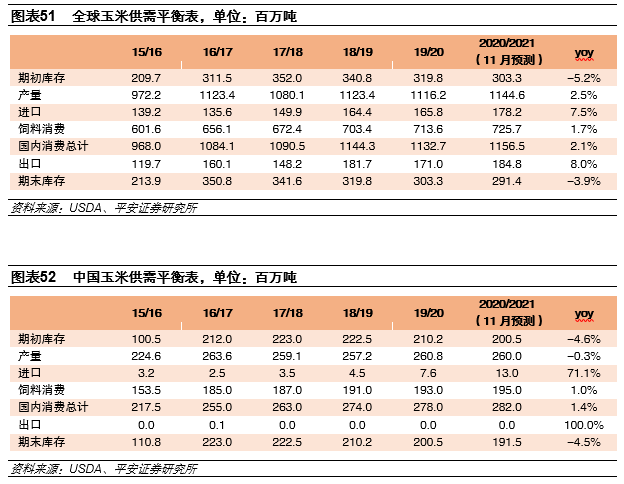

3.2 20/21全球玉米&大豆库存再调减 根据USDA 11月预测,20/21年度全球玉米产量较10月预测再调减1419万吨至11.45亿吨,较19/20年度增加2844万吨(+2.5%);20/21年度期末库存再调减902万吨至2.91亿吨(yoy -3.9%)。

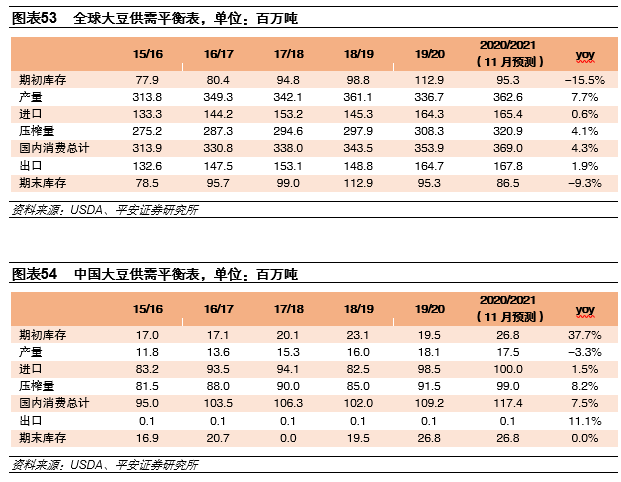

根据USDA 11月预测,20/21年度全球大豆产量较10月预测再调减583万吨至3.63亿吨,较19/20年度增加2595万吨(+7.7%);20/21年度期末库存再调减218万吨至8650万吨(yoy -9.3%)。

04 投资建议 种业种植业景气度高企:上市公司种业业务处于业绩低点,而供给端减产、降库存预期提升,需求端饲用需求大幅回升共同驱动,减产、极端气候、虫灾、转基因品种审定带来事件驱动型的机会,估值和业绩有望双升。 养殖后周期景气度延续:1)饲料:需求量随存栏量快速提升而爆发,龙头享行业集中度提升红利。养猪出栏量增加,养殖成本有较大下降空间。转基因审批进程加快提升估值。长期看种业、疫苗、农信互联等高附加值产业打开新的增长空间,公司长期商业价值逐步显现。;2)疫苗:疫病防控需求提升、存栏量提升、客户结构集中度提升、行业规范、非瘟疫苗研发事件驱动,景气度快速回升;3)屠宰:行业产能利用率正在爬升,成本红利释放提升肉制品毛利率。 养殖选股容错率下降,优选真成长龙头:猪周期炒作已进入以量补价的尾声阶段,业绩(利润)对“价”敏感度远高于“量”,2021年养殖赛道选股的容错率将大幅下降,建议首选真成长,“爆量+低成本”的头部公司。 农业平台型龙头价值有待重估:乳肉蛋白平台型公司由养殖向屠宰、终端延伸,产品矩阵、渠道正逐步搭建,未来有望参与终端竞争赚取品牌溢价,平台价值有待重估。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]